КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Варіант 1

|

|

|

|

І

І

Оцінку діяльності центрів дискреційних витрат здійснюють на підставі результатів виконання бюджетів цих центрів. Для оцінки діяльності центрів технологічних витрат звичайно використовують стандартні витрати.

Стандартні витрати (Standard Cost) — витрати, необхідні для виробництва певної продукції або послуг за нормальних умов діяльності.

На відміну від бюджетів стандарти відображають заплановані витрати на одиницю продукції, величина яких базується на обгрунтованих нормах праці й інженерних розрахунках.

У літературі вирізняють три види стандартів: базисні, теоретичні та поточні.

Базисні стандарти (Basic Standards) — довготермінові стандарти витрат, які встановлюються на термін від двох до п'яти років, щоб вивчити динаміку цін і продуктивність праці.

Теоретичні стандарти (Theoretical Standards) — стандарти витрат, які можуть бути досягнуті лише за ідеальних умов діяльності. Ці стандарти є радше еталоном, аніж нормою, що відображає рівень, що його можна досягти за наявних умов діяльності.

Поточні стандарти (Currently Attainable Standards) — стандарти, що відображають витрати, необхідні для виготовлення продукції у звітному періоді за наявних умов діяльності.

Ці стандарти встановлюють з урахуванням існуючої технології й організації виробництва, продуктивності праці, кваліфікації працівників, тарифних угод та динаміки цін.

Застосування поточних стандартів витрат дає можливість заздалегідь визначати собівартість продукції для встановлення цін, складати звіт про прибуток, оперативно виявляти й контролювати відхилення, оцінювати діяльність центрів відповідальності.

Отже, система калькулювання стандартних витрат (Standard Costing System) —

|

|

|

це система обліку, яка використовує стандартні витрати задля:

/ контролю витрат;

/ прийняття рішень щодо цін;

/ оцінки виконання бюджетів;

/ усвідомлення витрат;

/ управління за відхиленнями.

Система калькулювання стандартних витрат охоплює:

/ встановлення стандартів витрат;

/ накопичення даних про фактичні витрати;

/ аналіз відхилень та складання звітності;

/ дослідження відхилень;

/ внесення необхідних корективів.

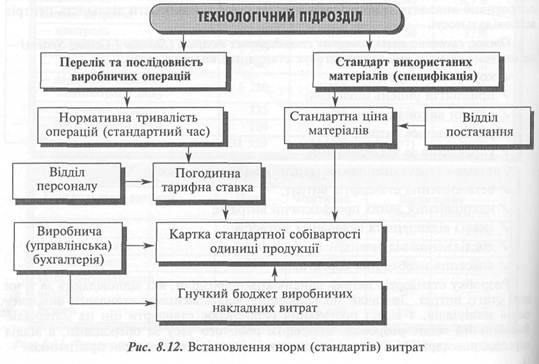

Розробку стандартів витрат здійснюють підрозділи, які відповідають за ті чи інші статті витрат. Зазвичай технологічний відділ визначає стандарти використання матеріалів, а відділ постачання встановлює стандарти цін на матеріали. Виробничий відділ розробляє стандарти робочого часу за операціями, а відділ персоналу — тарифні ставки оплати праці відповідних категорій працівників. 14.,„

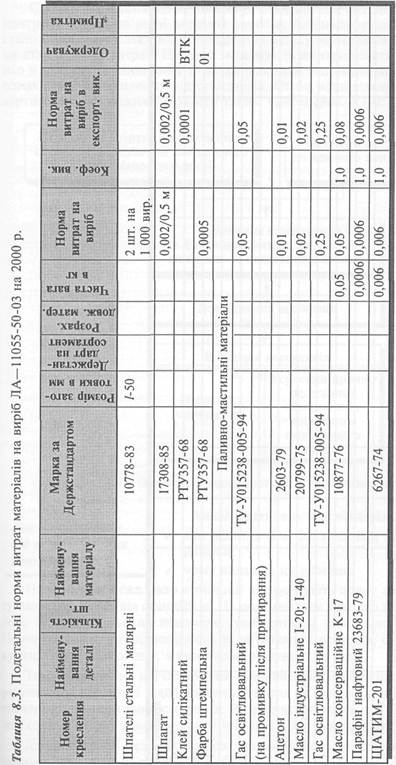

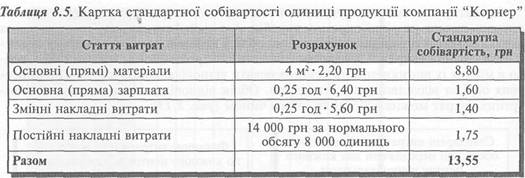

У процесі розроблення стандартів на використання матеріалів застосовують відповідні інженерні розрахунки: карти розкрою, рецептуру різних сумішей тощо. Ці стандарти враховують певну частину браку, простій устаткування та інші втрати, яких неможливо уникнути за існуючих умов діяльності. Приклад розробки подетальних норм матеріальних витрат наведено в табл. 8.3.

Встановлення стандартів витрат на оплату праці починається з визначення переліку робочих операцій, їх нормативної тривалості та суми заробітної плати, що підлягає нарахуванню за виконання кожної операції, виходячи зі встановлених тарифних ставок.

Розроблені стандарти прямих витрат на матеріали та оплату праці перевіряються й узагальнюються бухгалтером, який також розробляє стандарт накладних витрат.

Для встановлення стандарту накладних витрат використовують заздалегідь встановлені (бюджетні) ставки розподілу накладних витрат і гнучкий бюджет.

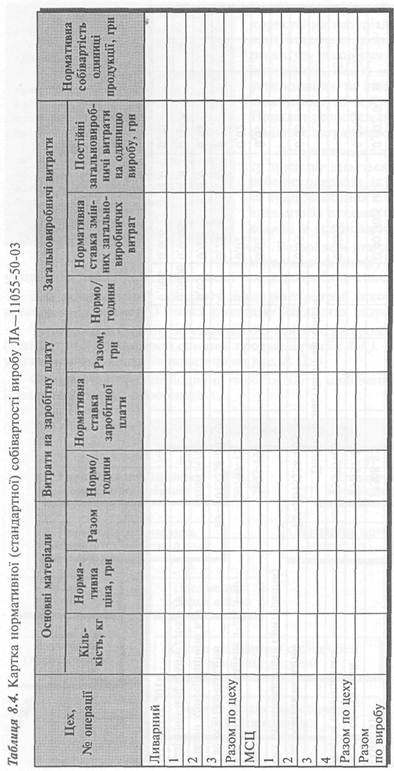

Затверджені стандарти узагальнюються бухгалтером у картці нормативної (стандартної) собівартості одиниці продукції (табл. 8.4.). Процес встановлення й узагальнення стандартів показано на рис. 8.12.

|

|

|

Стандарти витрат періодично переглядають, щоб вони відповідали сучасним і реальним умовам виробництва.

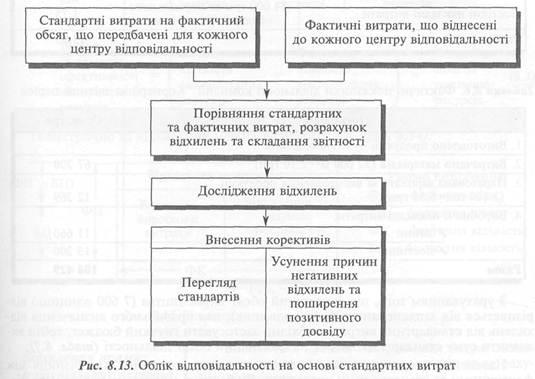

Спочатку система калькулювання стандартних витрат була зорієнтована на контроль витрат на рівні окремих виробів. Але найефективніше її застосування стало можливим тільки після поєднання обліку відповідальності та калькулювання стандартних витрат. Це дало можливість контролювати витрати безпосередньо в місцях їх виникнення та встановлювати відповідальність конкретних посадових осіб за відхилення від стандартів. Облік відповідальності на основі стандартних витрат можна зобразити таким чином (рис. 8.13):

Аналіз відхилень від встановлених стандартів

Аналіз відхилень має відповідати на два питання:

/ яка різниця між фактичними та стандартними витратами;

/ чому виникла ця різниця.

На практиці дуже мало компаній застосовують повне або часткове документування відхилень від стандартів. Це пояснюється тим, що головний акцент зроблено безпосередньо на контроль стандартів на рівні центрів відповідальності. Перед особами, що відповідають за витрачання ресурсів, стоїть завдання не документувати відхилення, а своєчасно реагувати на них.

Тому відхилення від стандартів звичайно виявляють наприкінці місяця розрахунковим шляхом і відображають у звітах за центрами відповідальності із зазначенням причин виникнення їх. Розрахунок відхилення здійснюють для окре-мих статей витрат з визначенням чинників, які зумовили ці відхилення.

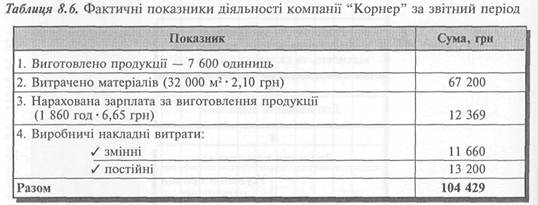

Для ілюстрації методики розрахунку відхилень від стандартів скористаймося даними, наведеними в табл. 8.5. і 8.6.

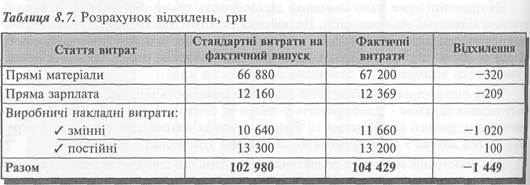

З урахуванням того, що фактичний обсяг виробництва (7 600 одиниць) відрізняється від запланованого (8 000 одиниць), для правильного визначення відхилень від стандартних витрат необхідно застосувати гнучкий бюджет, тобто визначити суму стандартних витрат на фактичний обсяг діяльності (табл. 8.7).

Наведений розрахунок дає відповідь лише на запитання: яка різниця між фактичними та стандартними витратами. Як бачимо, у звітному періоді має місце загальне негативне відхилення у сумі 1 449 грн.

|

|

|

Але виникає наступне запитання: за рахунок чого виникли ці відхилення?

Для відповіді на це запитання слід визначити, які чинники і як саме вплинули на суму відхилень.

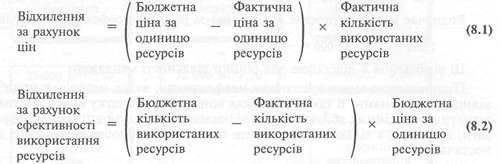

Відхилення змінних виробничих накладних витрат зумовлюють два основні чинники: ціна та ефективність використання ресурсів.

Алгебраїчно ці відхилення можна відобразити за допомогою формул:

Відхилення прямих матеріальних витрат

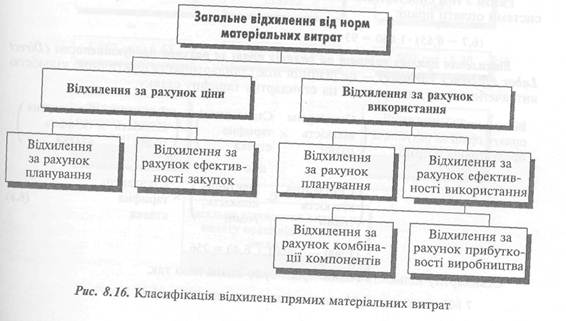

Відхилення прямих матеріальних витрат зазвичай виникають внаслідок динаміки цін та за рахунок використання.

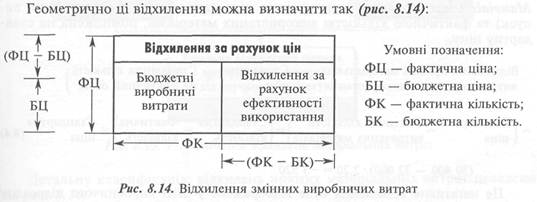

Відхилення прямих матеріальних витрат за рахунок ціни (Direct Materials Price Variance) — це різниця між стандартною та фактичною ціною, помножена на фактичну кількість матеріалів.

Відхилення прямих.

матеріальних витрат = /Фактична х Стандартна^ за рахунок ціни \ кількість ціна

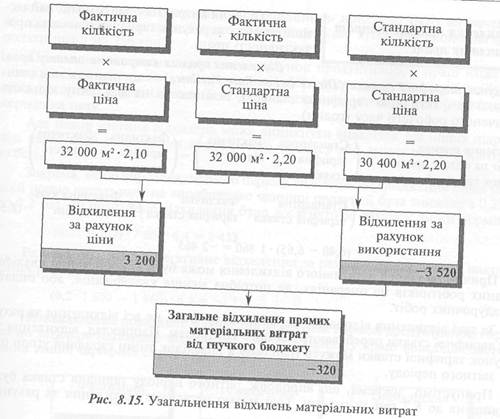

У нашому прикладі це відхилення дорівнює: (2,20-2,10)-32 000 = 3 200

Отже, маємо позитивне відхилення, оскільки ціна придбання матеріалів нижча за стандартну. На практиці зміну цін на матеріали важко контролювати, але цей показник надає керівництву важливу інформацію для планування і прийняття рішень.

Припустімо, що звичайна ціна на матеріали була 2,08 грн за їм2. Це свідчить, що позитивне відхилення за рахунок ціни є наслідком недоліків у плануванні, а не досягненням менеджера відділу постачання:

(2,2 - 2,08) • 32 000 = 3 840 грн. Водночас маємо негативне відхилення за рахунок неефективної закупки:

(2,08 - 2,10) • 32 000 = -640 грн.

Ці відхилення є підставою для оцінки діяльності менеджера.

Підприємство може працювати неефективно, якщо матеріали придбані за завищеними цінами. В таких випадках воно ще до початку виробництва може зазнати потенційних збитків. Тому відхилення за рахунок цін слід розраховувати, виходячи з кількості придбання матеріалів, і відображати у звіті відділу постачання.

Відхилення прямих матеріальних витрат за рахунок використання (Direct Materials Usage Variance) — це різниця між стандартною (на фактичний випуск) та фактичною кількістю використаних матеріалів, помножена на стандартну ціну.

|

|

|

Відхилення прямих матеріальних _ / Стандартна Стандартна кількість \ витрат за рахунок використання у ціна на фактичний обсяг J

_ / Стандартна _ Фактична кількість \ _/Стандартна _ Фактична \ Стандартна у ціна витрачених матеріалів J ^кількість кількість / ціна (8-4)

(8.4)

(ЗО 400 - 32 000) • 2,20 = -3 520

Це негативне відхилення буде відображене у звіті виробничого підрозділу (цеху), оскільки його керівник відповідає за ефективне використання матеріалів у процесі виробництва.

Причиною цього відхилення може бути неекономний розкрій, брак, придбання неякісних матеріалів, неточність інженерних рішень, несправність устаткування тощо.

З іншого боку, це відхилення може свідчити про недоліки планування або технологічні зміни.

Наприклад, упродовж звітного періоду внаслідок конструктивних змін норма матеріальних витрат була збільшена до 4,5 м2 на одиницю продукції. Це означає, що негативне відхилення за рахунок використання є наслідком планування:

(30 400 - (7 600 • 4,5)) • 2,2 = (ЗО 400 - 34 200) • 2,2 = -8 360 грн.

Разом з тим маємо позитивне відхилення внаслідок ефективного використання матеріалів:

(34 200 - 30 400) • 2,2 = 3 800 грн.

Загальне відхилення за матеріалами є алгебраїчною сумою відхилення за рахунок цін та відхилення за рахунок використання матеріалів (рис. 8.15).

на ІЇ7.ТЇЇ! и*!"*і™'» Схилень прямих матеріальних вихрах наведено

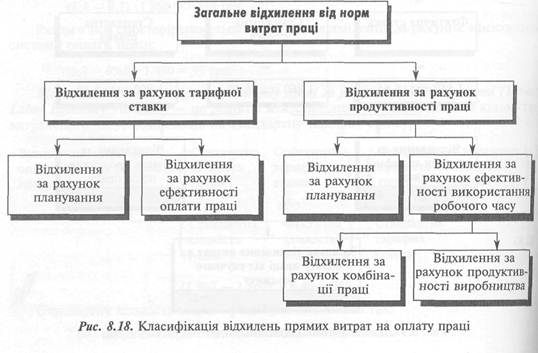

Відхилення прямих витрат на оплату праці

Відхилення витрат на оплату праці найчастіше виникає за рахунок тарифної ставки та продуктивності праці.

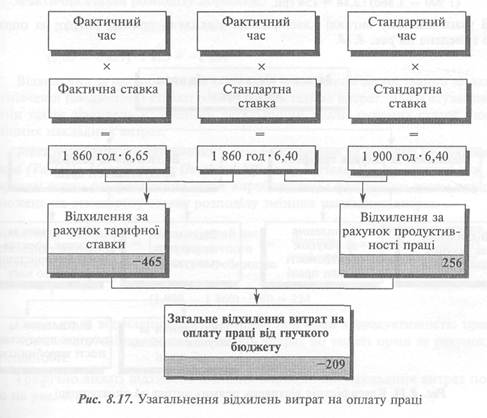

Відхилення прямих витрат на оплату праці за рахунок тарифної ставки (Direct Labor Rate Variance) — це різниця між стандартною та фактичною тарифною ставкою, помножена на фактичну кількість витраченого робочого часу (годин).

(6,40 - 6,65) • 1 860 = -2 465

Причиною такого негативного відхилення може бути використання кваліфікованих робітників на операціях, де потрібна менша кваліфікація, або оплата понадурочних робіт.

За такі відхилення відповідає керівник цеху. Втім, не всі відхилення за рахунок тарифної ставки перебувають під його контролем. Наприклад, відхилення за рахунок тарифної ставки можуть траплятися внаслідок зміни тарифної угоди під час звітного періоду.

Припустімо, зокрема, що впродовж звітного періоду тарифна ставка була підвищена до 6,7 грн за годину. Тоді маємо негативне відхилення за рахунок планування:

(6,4 - 6,7) • 1 860 = -558 грн.

Разом з тим спостерігатиметься позитивне відхилення за рахунок ефективної системи оплати праці:

(6,7 - 6,65) • 1 860 = 93 грн.

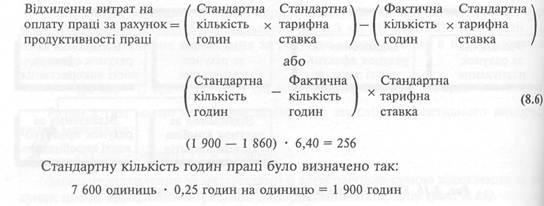

Відхилення прямих витрат на оплату праці за рахунок продуктивності (Direct Labor Efficiency Variance) — це різниця між стандартною та фактичною кількістю витраченого часу, помножена на стандартну тарифну ставку.

Як бачимо, на виготовлення 7 600 одиниць продукції було витрачено на 40 годин менше, ніж передбачено стандартами, що зумовило економію фонду оплати праці на 256 грн.

Причиною відхилень зарплати за рахунок продуктивності праці може бути низька якість матеріалів, різна складність робіт, порушення технології, раціональніша організація праці тощо. Такі відхилення найчастіше є сферою контролю керівника цеху.

Але певна частина відхилень може виникнути внаслідок дій інших підрозділів: через вади планування виробничого процесу або зміни режиму контролю якості.

Зокрема, якщо впродовж звітного періоду внаслідок впровадження нової технології норма витрат часу на виробництво одиниці продукції була знижена з 0,25 год до 0,2 год, то позитивне відхилення було досягнуто за рахунок зміни норми:

(0,25 - 0,2) • 7 600 ■ 6,4 = 2 432

Разом з тим, маємо негативне відхилення за рахунок ефективності використання робочого часу:

(0,2 • 7 600 - 1 860) • 6,4 = -2 176

Незважаючи на позитивне відхилення за рахунок високої продуктивності праці, маємо загальне негативне відхилення витрат на оплату праці внаслідок застосування вищої тарифної ставки (рис. 8.17):

У нашому прикладі була розглянута методика розрахунку відхилень прямих витрат на оплату праці за умов застосування погодинної оплати праці. Якщо поряд з погодинною оплатою застосовують відрядну оплату праці робітників, відхилення за рахунок ставки оплати праці слід розраховувати окремо для кожної категорії. Отже, припустімо, що в компанії "Корнер" відрядна оплата праці становить 40% загальної оплати праці робітників. Тоді бюджетна ставка оплати праці робітників становитиме:

8 000- 1,6 грн

відрядна ------——------• 0,4 = 0,64 грн за один виріб

8 000

8 000-1,6 грн

погодинна ----------------------• 0,6 = 3,84 грн за годину

0,25 год • 8 000

Отже, стандартні витрати на оплату праці за фактичного обсягу дорівнюють:

(1 860 • 3,84) + (0,64 • 7 600) = 7 142,4 + 4 864 = 12 006 грн.

Якщо загальна фактична сума оплати праці робітників залишається 12 369 грн, тоді відхилення витрат на оплату праці за рахунок тарифної ставки дорівнює:

12 006 - 12 369 = -363 грн. Відповідно, відхилення за рахунок продуктивності праці становитиме:

(1 900- 1 860)-3,84= 154 грн.

В узагальненому вигляді класифікація відхилень прямих витрат на оплату праці наведена на рис. 8.18.

Відхилення змінних виробничих накладних витрат

Оскільки змінні виробничі накладні витрати зазвичай пов'язані з витратами праці, то подібно до відхилень по зарплаті, відхилення змінних виробничих наклад-

них витрат можна поділити на дві групи: / відхилення за рахунок ставки розподілу; / відхилення за рахунок продуктивності праці.

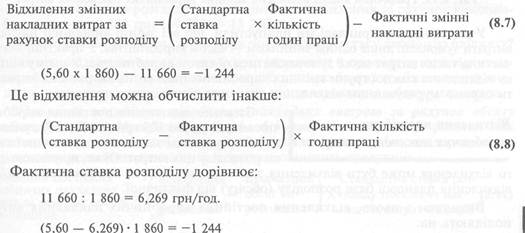

Відхилення змінних виробничих накладних витрат за рахунок ставки розподілу (Variable Manufacturing Overhead Rate Variance) — це добуток стандартної ставки змінних накладних витрат і фактичної кількості годин праці мінус сума фактичних змінних накладних витрат.

Відхилення за рахунок ставки розподілу є наслідком застосування заздалегідь визначеної (бюджетної) ставки розподілу накладних витрат. Для з'ясування причини таких відхилень необхідний детальніший аналіз окремих статей бюджету змінних накладних витрат.

Відхилення змінних виробничих накладних витрат за рахунок продуктивності праці (Variable Manufacturing Overhead Efficiency Variance) — це різниця між стандартним часом (на фактичний обсяг виробництва) і фактичним часом праці, помножена на стандартну ставку розподілу змінних накладних витрат.

Оскільки ці відхилення безпосередньо пов'язані з продуктивністю праці, то причини аналогічні причинам відхилень витрат по оплаті праці за рахунок продуктивності.

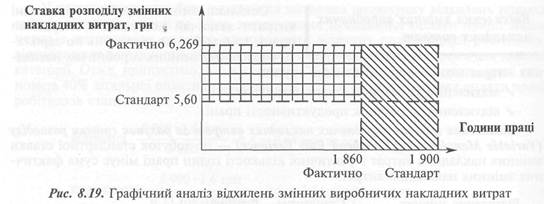

Графічно аналіз відхилень змінних виробничих накладних витрат показано на рис. 8.19.

У розглянутому прикладі ми припустили, що всі змінні виробничі накладні витрати зумовлені лише одним чинником — часом виробництва. У практиці значна частина таких витрат може зумовлюватися обсягом виробництва. У цьому випадку відхилення кожної групи змінних виробничих накладних витрат слід визначати окремо з урахуванням відхилення значення відповідного чинника.

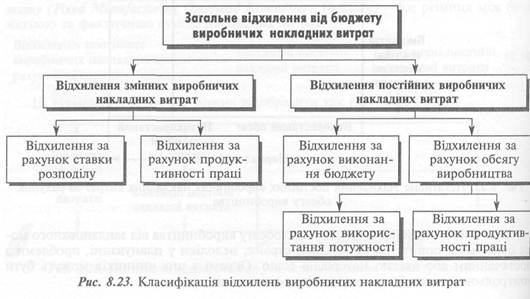

І Загальне відхилення постійних виробничих витрат у сумі 100 грн (табл. 8.7) зумовлене застосуванням заздалегідь визначеної став- шш ки розподілу цих витрат. Отже, причиною цього відхилення може бути відхилення запланованих витрат від фактичних та/або відхилення планової бази розподілу (обсягу) від фактичної.

Виходячи з цього, відхилення постійних виробничих накладних витрат поділяють на:

/ відхилення за рахунок виконання бюджету; / відхилення за рахунок обсягу виробництва.

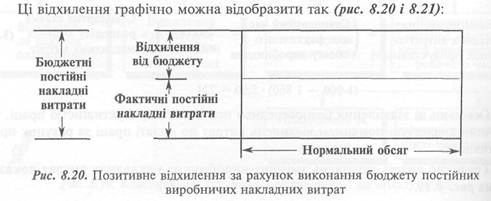

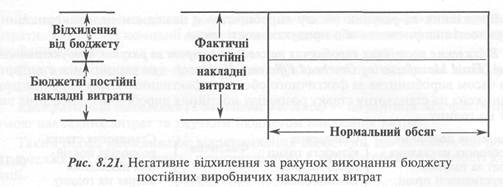

Відхилення постійних виробничих накладних витрат за рахунок виконання бюджету (Fixed Manufacturing Overhead Expenditure Variance) — це різниця між бюджетною та фактичною сумою накладних витрат.

У прикладі, що ми розглядаємо, є позитивне відхилення за рахунок виконання бюджету в сумі 800 грн (14 000 — 13 200).

Однак виникає питання, за рахунок чого досягнуто таку економію бюджету?

Для відповіді на це питання необхідно визначити й проаналізувати відхилення виробничих накладних витрат за кожною статтею бюджету. Лише такий аналіз дасть змогу визначити, чи є відхилення контрольованим з боку менеджера.

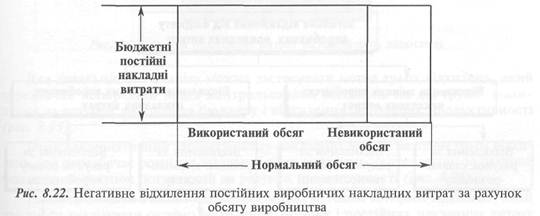

Відхилення постійних виробничих накладних витрат за рахунок обсягу виробництва (Fixed Manufacturing Overhead Volume Variance) — це різниця між фактичним та бюджетним обсягом виробництва, помножена на стандартну ставку розподілу постійних накладних витрат на одиницю продукції.

Графічно це негативне відхилення можна зобразити так (рис. 8.22):

Причиною відхилення фактичного обсягу виробництва від запланованого може бути зміна попиту на продукцію, страйк, недоліки у плануванні, проблеми з постачанням або якістю матеріалів тощо. Окремі з цих чинників можуть бути контрольованими з боку керівників, а інші — ні.

Відхилення за рахунок обсягу виробництва є наслідком недовикористання потужності підприємства або продуктивності праці.

Відхилення постійних виробничих накладних витрат за рахунок продуктивності праці (Fixed Manufacturing Overhead Efficiency Variance) — це різниця між стандартним часом виробництва за фактичного обсягу та фактичним часом виробництва, помножена на стандартну ставку розподілу постійних виробничих накладних витрат на годину.

Підставивши в цю формулу дані з прикладу, одержимо:

(1 900 - 1 860)-7 = 280

Відхилення постійних виробничих накладних витрат за рахунок потужності (Fixed Manufacturing Overhead Capacity Variance) — це різниця між фактичним і бюджетним часом виробництва, помножена на стандартну ставку розподілу постійних виробничих накладних витрат на годину.

(1 860 — 2 000)-7 = -980

Тобто негативне відхилення постійних виробничих накладних витрат за рахунок недовикористання потужності частково було компенсоване за рахунок зростання продуктивності праці робітників компанії.

В узагальненому вигляді класифікація відхилень виробничих накладних (за-гальновиробничих) витрат наведена на рис. 8.23.

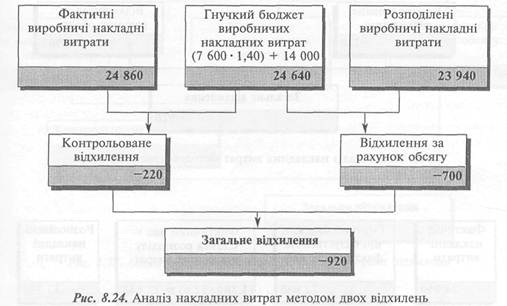

На практиці досить важко розмежувати змінні та постійні фактичні накладні витрати. Тому деякі компанії визначають відхилення, виходячи із загальної суми накладних витрат.

При цьому відхилення поділяють на два види: контрольовані та відхилення за рахунок обсягу.

Контрольовані відхилення (Controllable Variance) — це різниця між фактичною сумою накладних витрат та гнучким бюджетом накладних витрат.

Такий підхід уможливлює відокремлення відхилень, що залежать від роботи менеджерів, від відхилень, причиною яких є зміни в обсязі діяльності компанії.

Використовуючи дані з прикладу компанії "Корнер", аналіз відхилень можемо подати так (рис. 8.24):

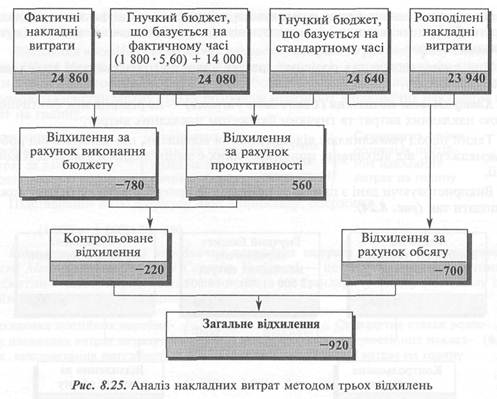

Для детальнішого аналізу можна застосувати метод трьох відхилень, який передбачає попередній поділ контрольованих відхилень на дві групи: відхилення за рахунок виконання бюджету і відхилення за рахунок продуктивності (рис. 8.25).

Існує альтернативний варіант аналізу накладних витрат методом трьох відхилень, що передбачає розподіл загальної суми відхилень на три групи: за рахунок бюджету; за рахунок потужності; за рахунок продуктивності (рис. 8.26).

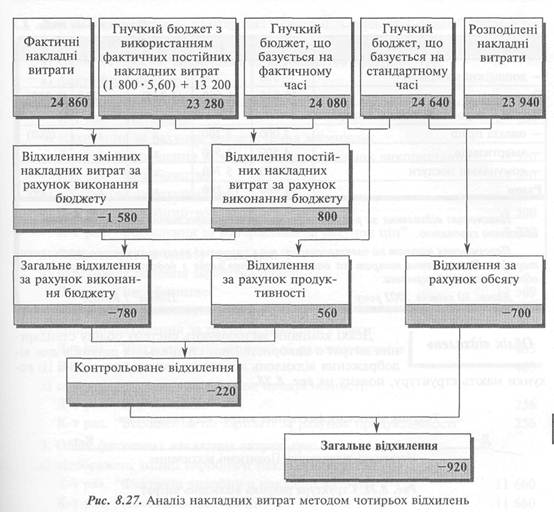

Найдетальнішим є аналіз накладних витрат методом чотирьох відхилень, який дає змогу аналізувати окремо відхилення змінних і постійних накладних витрат за рахунок виконання бюджету (рис. 8.27).

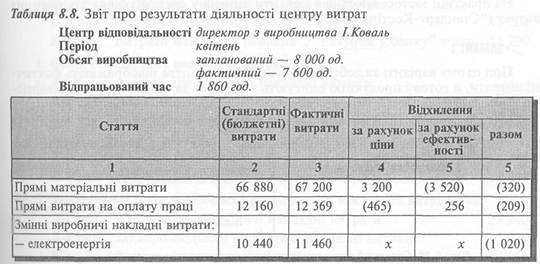

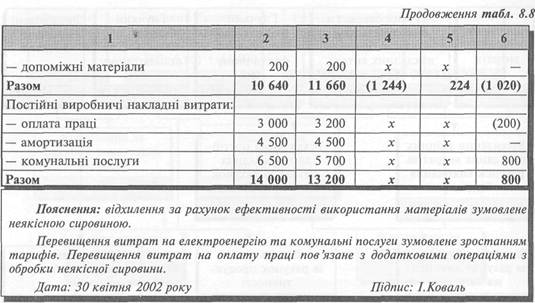

Відхилення від стандартних витрат узагальнюються у звіті відповідно до центру витрат. Приклад такого звіту наведено в табл. 8.8.

Облік відхилень

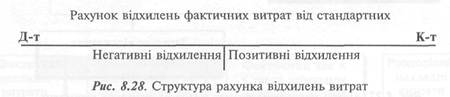

Деякі компанії застосовують систему обліку стандартних витрат з використанням спеціальних рахунків для відображення відхилень від встановлених стандартів. Ці ра-

хунки мають структуру, подану на рис. 8.28.

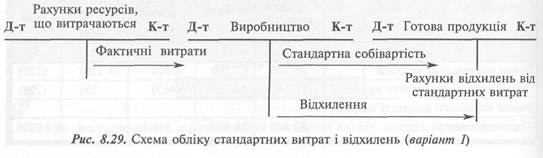

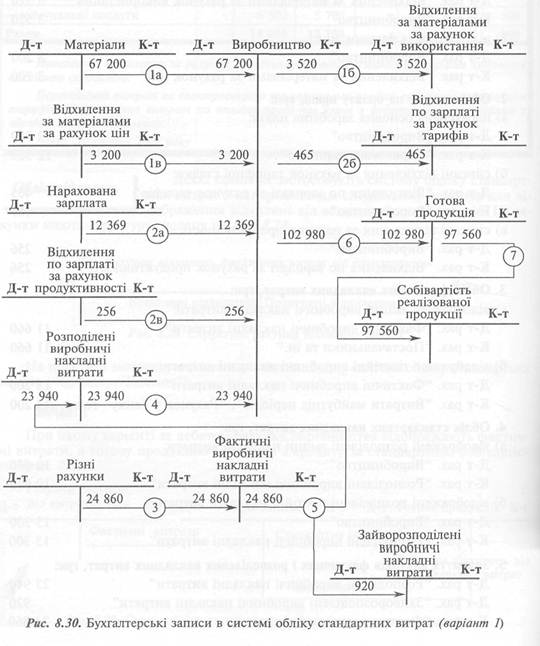

На практиці застосовують два варіанти записів у системі обліку стандартних витрат ("Стандарт-Костінг").

При цьому варіанті за дебетом рахунка виробництва відображають фактичні витрати, а готову продукцію списують з кредиту за стандартною собівартістю (рис. 8.29).

Для ілюстрації записів на рахунках у системі "Стандарт-Костінг" використаємо дані компанії "Дорнер".

1. Облік матеріалів, витрачених на виробництво продукції, грн:

а) фактична собівартість:

Д-т pax. "Виробництво" 67 200

К-т pax. "Матеріали" 67 200

б) відхилення за рахунок використання матеріалів:

Д-т pax. "Відхилення за матеріалами за рахунок використання" 3 520 К-т pax. "Виробництво" 3 520

в) відхилення за рахунок цін:

Д-т pax. "Виробництво" 3 200

К-т pax. "Відхилення за матеріалами за рахунок цін" 3 200

2. Облік витрат на оплату праці, грн:

а) нарахована основна заробітна плата:

Д-т pax. "Виробництво" 12 369

К-т pax. "Нарахована зарплата" 12 369

б) списані відхилення за рахунок тарифної ставки:

Д-т pax. "Відхилення по зарплаті за рахунок тарифів" 465

К-т pax. "Виробництво" 465

в) списані відхилення за рахунок продуктивності:

Д-т pax. "Виробництво" 256

К-т pax. "Відхилення по зарплаті за рахунок продуктивності" 256

3. Облік фактичних накладних витрат, грн:

а) відображені змінні виробничі накладні витрати:

Д-т pax. "Фактичні виробничі накладні витрати" 11 660

К-т pax. "Постачальники та ін." 11 660

б) відображені постійні виробничі накладні витрати:

Д-т pax. "Фактичні виробничі накладні витрати" 13 200

К-т pax. "Витрати майбутніх періодів", "Рахунок у банку" тощо 13 200

4. Облік стандартних накладних витрат, грн:

а) відображені розподілені змінні накладні витрати:

Д-т pax. "Виробництво" 10 640

К-т pax. "Розподілені виробничі накладні витрати" 10 640

б) відображені розподілені постійні накладні витрати:

Д-т pax. "Виробництво" 13 300

К-т pax. "Розподілені виробничі накладні витрати" 13 300

5. Закриття рахунків фактичних і розподілених накладних витрат, грн:

Д-т pax. "Розподілені виробничі накладні витрати" 23 940

Д-т pax. "Зайворозподілені виробничі накладні витрати" 920

К-т pax. "Фактичні накладні витрати" 24 860

6. Облік виготовленої продукції за стандартною собівартістю, грн:

Д-т pax. "Готева продукція" 102 980

К-т pax. "Виробництво" 102 980

7. Облік реалізованої продукції за фактичною собівартістю, грн:

Д-т pax. "Собівартість реалізованої продукції" 97 560

К-т pax. "Готова продукція" 97 560

В узагальненому вигляді наведені вище записи демонструє рис. 8.30.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 3584; Нарушение авторских прав?; Мы поможем в написании вашей работы!