КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Варіант 2

|

|

|

|

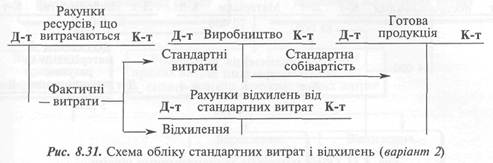

Сутність цього варіанта полягає в тому, що за дебетом рахунка "Виробництво" відображають стандартні витрати. Готову продукцію теж оцінюють за стандартною собівартістю (рис. 8.31).

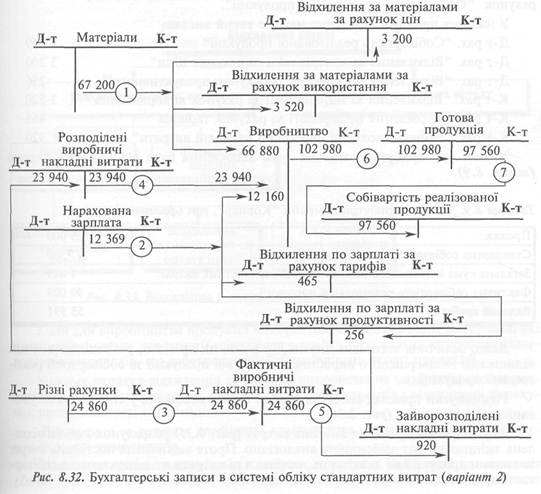

При цьому варіанті записи в системі рахунків компанії "Корнер" матимуть вигляд, представлений на вис. 8.32.

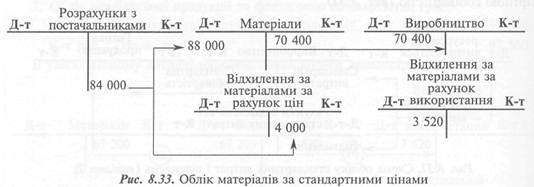

Якщо підприємство здійснює облік матеріальних запасів за стандартними цінами, то відхиленнЯіЗа рахунок цін відображаються в момент придбання матеріалів (рис. 8.33).

Наприкінці звітного періоду відхилення від стандартних витрат списують на рахунок "Собівартість реалізованої продукції".

У нашому прикладі цей запис матиме такий вигляд:

Д-т pax. "Собівартість реалізованої продукції" 1 449

Д-т pax. "Відхилення за матеріалами за рахунок ціни" 3 200

Д-т pax. "Відхилення по зарплаті за рахунок продуктивності" 256

К-т pax. "Відхилення за матеріалами за рахунок використання" 3 520

К-т pax. "Відхилення по зарплаті за рахунок тарифів" 465

К-т pax. "Зайворозподілені виробничі накладні витрати" 920

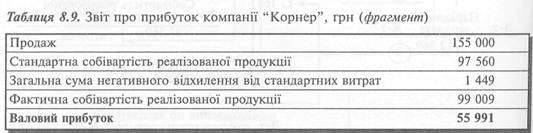

У звіті про прибутки загальна сума відхилення буде відображена окремо (табл. 8.9).

Якщо величина відхилень значна, то вони, як правило, розподіляються між залишками незавершеного виробництва, готової продукції та собівартості реалізованої продукції.

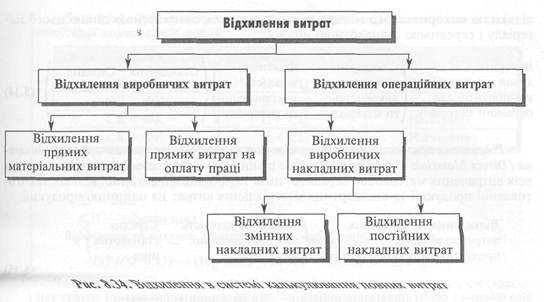

Розглянутий приклад ілюструє облік і аналіз відхилень у системі калькулювання повних витрат (рис. 8.34).

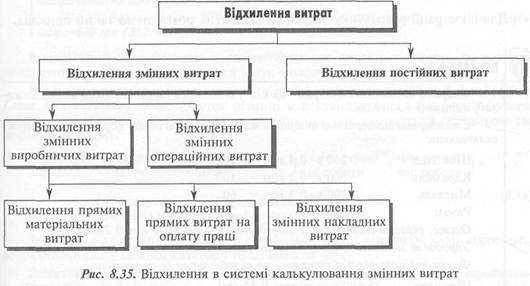

За умов калькулювання змінних витрат (рис. 8.35) розрахунок і облік відхилень змінних витрат здійснюють аналогічно. Проте відхилення постійних витрат за видами продукції не аналізують, оскільки ці витрати не включають до собівартості продукції, а контролюють за центрами витрат.

Коли для виробництва продукції використовують кілька видів матеріалів, які є взаємозамінними, завданням менеджера є знайти оптимальну комбінацію компонентів матеріалів, що забезпечує необхідний рівень якості продукції.

У цьому випадку відхилення за рахунок використання матеріалів можна розподілити на відхилення за рахунок комбінації компонентів і відхилення за рахунок продуктивності виробництва.

Відхилення за рахунок комбінації компонентів є сумою відхилень за рахунок окремих компонентів.

Відхилення прямих матеріальних витрат за рахунок комбінації компонентів (Direct Materials Mix Variance) — добуток різниці між стандартною і фактичною

кількістю використаного матеріалу та різниці між стандартною ціною цього матеріалу і середньою стандартною ціною.

Відхилення прямих матеріальних витрат за рахунок продуктивності виробництва (Direct Materials Yield Variance) — це різниця між добутком фактичної кількості всіх витрачених матеріалів і середньої ціни та добутком фактичної кількості виготовленої продукції та стандартних матеріальних витрат на одиницю продукції.

Для ілюстрації розрахунку описаних відхилень розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 516; Нарушение авторских прав?; Мы поможем в написании вашей работы!