КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відхилення доходу за рахунок ціни виробу (Revenue Sales-Price Variance) — це

|

|

|

|

ПРИКЛАД 8.2

ВАТ "Здоровіш дух" виготовляє й реалізує два види тренажерів: СП-5 і РС-3. Далі наведено Звіт відділу продажу товариства за 2001 рік (табл. 8.10).

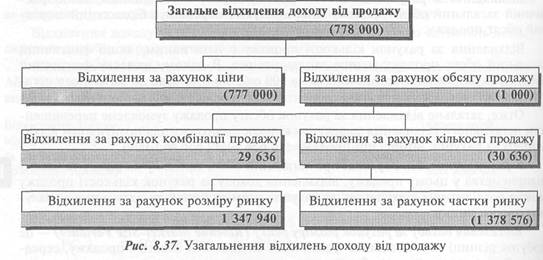

Як бачимо, загальне негативне відхилення фактичного доходу від бюджетного становить 778 000 грн.

При цьому, хоча від продажу виробу СП-5 було отримано доходу на 18 000 грн більше запланованого, одночасно було отримано на 796 000 грн менше доходу від продажу виробу РС-3.

Вказані відхилення були наслідком відхилень за рахунок цін і обсягу продажу.

добуток різниці між фактичною й бюджетною ціною виробу та фактичним обсягом продажу цього виробу.

Загальне відхилення доходу за рахунок ціни є сумою відхилень доходу за рахунок ціни окремих виробів.

Відхилення доходу за _ / Фактична Бюджетна Фактичний обсяг рахунок ціни виробу \ ціна виробу ціна виробу продажу виробу

Підставивши у цю формулу відповідні дані, отримаємо, грн:

Виріб СП-5 (52 - 50) • 46 500 = 93 000 Виріб РС-3 (54 - 74) • 43 500 = (870 000)

Разом (777 000)

Індивідуальне відхилення за рахунок ціни є позитивним, якщо фактична ціна продукту перевищує бюджетну, і навпаки, є негативним, якщо фактична ціна нижча за бюджетну.

Загальне відхилення за рахунок ціни є негативним, оскільки фактична ціна продажу РС-3 була значно нижче запланованої.

І ця різниця не була компенсована перевищенням фактичної ціни продажу виробу СП-5 над бюджетною.

Загальне відхилення доходу за рахунок обсягу продажу є сумою відхилень доходу за рахунок продажу окремих виробів.

Відхилення доходу за рахунок обсягу продажу виробу (Revenue Sales-Volume Variance) — це добуток різниці між фактичним і бюджетним обсягом продажу виробу та бюджетної ціни цього виробу.

Відхилення за Фактичний Бюджетний Бюджетна

рахунок обсяву = обсяг продажу — обсяг продажу х. ВИ„О5У (8-19)

продажу виробу виробу виробу

СП-5 (46 500 - 48 000) • 50 = (75 000) РС-3 (43 500 - 42 500) • 74 = 74 000

Разом (1 000)

Кожне індивідуальне відхилення за рахунок обсягу продажу є позитивним, якщо фактичний обсяг продажу перевищує бюджетний і, відповідно, є негативним, коли фактичний обсяг продажу менше запланованого.

У нашому випадку перевищення фактичного обсягу продажу над бюджетним по виробу РС-3 майже компенсувало негативне відхилення за рахунок обсягу продажу по виробу СП-5. Загалом ми маємо негативне відхилення за рахунок обсягу продажу в сумі 1 000 грн.

Відхилення доходу за рахунок обсягу продажу можна поділити на відхилення за рахунок продажу та відхилення за рахунок кількості продажу.

Відхилення доходу за рахунок комбінації продажу є сумою відхилень доходу окремих виробів за рахунок комбінації продажу.

Відхилення доходу від продажу виробу за рахунок комбінації продажу (Revenue Sales-Mix Variance) — це добуток різниці між фактичною та бюджетною питомою вагою виробу, бюджетної ціни цього виробу та фактичного обсягу продажу всіх виробів.

Спершу розрахуємо фактичну питому вагу продажу продуктів:

СП-5 46 500: 90 000 = 0,5166666 РС-3 43 500: 90 000 = 0, 4833334 Тепер розрахуємо відхилення доходу за рахунок комбінації продажу:

СП-5 50 (0,5166666 - 0,5303867) • 90 000 = (61 740) РС-3 74 (0,4833334 - 0,4696132) • 90 00 0 = 91 376 Разом 29 636

Кожне індивідуальне відхилення за рахунок комбінації продажу є позитивним, якщо фактична питома вага продажу виробу перевищує бюджетну питому вагу продажу цього виробу. Якщо фактична питома вага продажу виробу менше бюджетної, відхилення, відповідно, буде негативним. Це ілюструє наведений вище розрахунок.

Відхилення доходу за рахунок кількості продажу є сумою відхилень за рахунок кількості продажу виробів.

Відхилення доходу за рахунок кількості продажу (Revenue Sales-Quantity Variance) —

це добуток різниці між фактичним і бюджетним обсягом продажу всіх виробів, бюджетною ціною виробу та бюджетної питомої ваги цього виробу в загальному обсязі продажу.

Відхилення доходу Бюджетна /Фактичний Бюджетний» Бюджетна

за рахунок кількості =*ціна х обсяг продажу _ обсяг продажу х питома вага продажу виробу виробу \вгіхвиРобів всіх виробів / ^Обу* ^'2^

Бюджетна питома вага продажу в нашому прикладі становить:

СП-5 48 000: 90 500 = 0,5303867 РС-3 42 500: 90 500 = 0,4696132 Звідси відхилення за рахунок кількості продажу дорівнює, грн:

СП-5 50 (90 000 - 90 500) • 0,5303867 = (13 260) РС-3 74 (90 000 - 90 500) • 0,4696132 = (17 376)

Разом " (ЗО 636)

Відхилення за рахунок кількості продажу виробу є позитивним, якщо фактичний загальний обсяг продажу всієї продукції перевищує бюджетний загальний обсяг продажу.

Відхилення за рахунок кількості продажу є негативним, якщо фактичний загальний обсяг продажу менше запланованого. В даному випадку фактичний обсяг продажу менше запланованого на 500 од., що призвело до загального негативного відхилення 30 636 грн.

Отже, загальне відхилення за рахунок обсягу продажу зумовлене перевищенням негативного відхилення за рахунок кількості продажу над позитивним відхиленням за рахунок комбінації продажу (ЗО 636 — 29 636 = 1 000).

У разі наявності інформації про загальний обсяг продажу на ринку та частку підприємства у цьому продажу, відхилення доходу за рахунок кількості продажу можна розділити на відхилення за рахунок розміру ринку та відхилення за рахунок частки ринку.

Відхилення доходу за рахунок розміру ринку ( Revenue Market-Size Variance) — це

добуток різниці між загальним фактичним бюджетним обсягом продажу, середньою бюджетною ціною та бюджетною часткою ринку.

Відхилення до- Середня Фактич- Бюджет- Бюджет-

ходу за рахунок = бюджет- х ний роз- — ний роз- х на частка (8.22)

розміру ринку на ціна мір ринку мір ринку ринку

Для застосування цієї формули спершу визначимо середню бюджетну ціну: 5 545 000: 90 500 = 61,27 грн.

Далі припустімо, що бюджетний та фактичний розмір ринку тренажерів був, відповідно, 905 000 і 1 125 000 одиниць.

Звідси бюджетна частка ринку підприємства становить: 10% (90 500: 905 000), а фактична — 8% (90 000: 1 125 000). Застосовуючи наведену вище формулу, отримаємо:

Відхилення доходу за = 6127. (1 п5 т _ %5 т). од= j 347 940 рахунок розміру ринку

Відхилення доходу підприємства за рахунок розміру ринку є позитивним лише тому, що фактичний обсяг продажу тренажерів на ринку перевищує очікуваний. Але при цьому частка ВАТ "Здоровий дух" на ринку тренажерів фактично становила 8% замість очікуваних 10%.

Відхилення доходу за рахунок частки ринку (Revenue Market-Share Variance) —

це добуток різниці між фактичною та бюджетною часткою ринку, середньою бюджетною ціною та фактичним розміром ринку.

Відхилення доходу за Бюджетна / Фактична Бюджетна \ Фактичний

рахунок частки ринку середня ціна { частка ринку частка ринку / розмір

ринку (8.23)

Відхилення доходу за =. _. „ и$ m = 378 576)

рахунок частки ринку

В узагальненому вигляді результати аналізу відхилень доходу від продажу наведено на рис. 8.37.

Для оцінки діяльності центрів прибутку замість показника доходу часто застосовують показник маржинального доходу. Цей підхід розглянуто далі (с. 452—454).

8.4. ОЦІНКА ДІЯЛЬНОСТІ ЦЕНТРІВ ПРИБУТКУ

Оцінка діяльності центру прибутку та, відповідно, винагорода його керівника залежать від досягнення або перевищення бюджетного прибутку.

Оцінку діяльності центру прибутку зазвичай здійснюють на підставі сегментного звіту про прибуток.

Сегментний звіт про прибуток (Segmented Income Statement) — звіт про прибуток, що відображає доходи, витрати і фінансовий результат діяльності підприємства в цілому та його основних сегментів.

Сегментний звіт про прибуток може бути складений на основі калькулювання повних виробничих витрат, тобто за формою, що застосовується для зовнішньої звітності, або на основі калькулювання змінних витрат. Залежно від цього застосовується відповідна методика аналізу відхилень фактичного прибутку від запланованого.

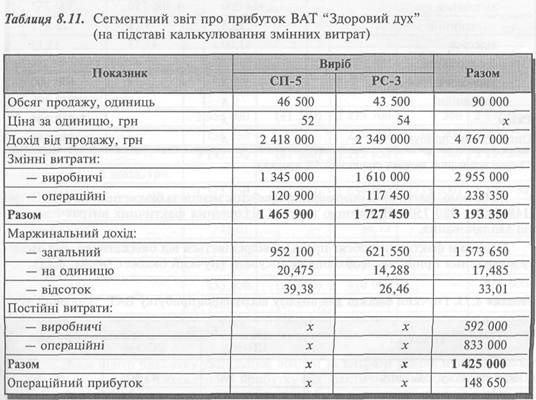

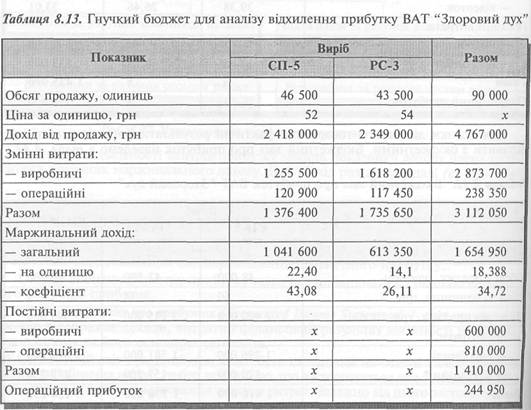

Розглянемо сегментний звіт про прибуток на прикладі ВАТ "Здоровий дух", яке виготовляє двалиди тренажерів: СП-5 і РС-3.

Сегментний звіт про прибуток товариства на основі калькулювання змінних витрат наведено в табл. 8.11.

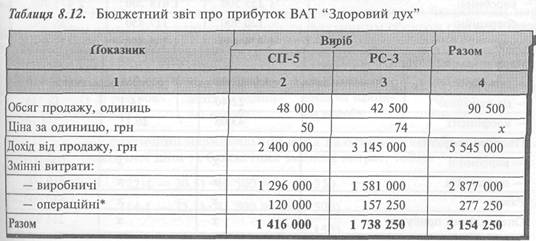

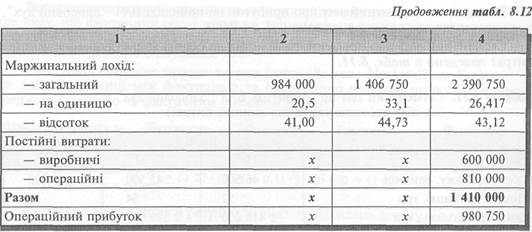

Для оцінки діяльності товариства фактичні результати його діяльності слід зіставити з бюджетними. Бюджетний звіт про прибуток наведено в табл. 8.12.

*3мінні операційні витрати становлять 5% продажу

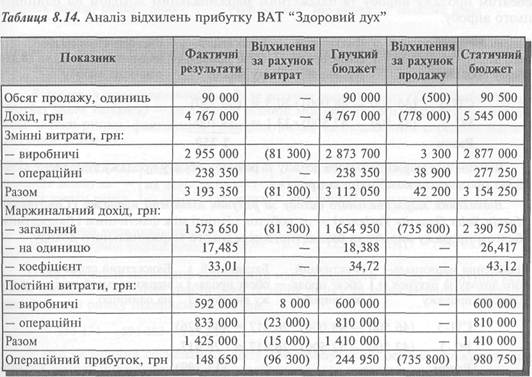

Як бачимо, фактичний операційний прибуток менше за бюджетний на 832 100 грн (148 650 — 980 750). Причиною цього є відхилення фактичних витрат і доходів від запланованих.

Оскільки фактичний обсяг продажу відрізняється від бюджетного, для аналізу відхилення прибутку необхідно застосувати гнучкий бюджет (табл. 8.13).

Аналіз відхилення прибутку із застосуванням гнучкого бюджету наведено в табл. 8.14. ч

Оскільки центр прибутку узагальнює доходи та витрати різних центрів доходів та витрат, відмінність бюджетного прибутку від фактичного можна пояснити на основі аналізу відхилень витрат і доходів, який було розглянуто раніше у розділі 7.

Проте аналіз відхилення прибутку за рахунок продажу можна здійснити на підставі показника маржинального доходу на одиницю.

Відхилення маржинального доходу за рахунок ціни продажу (Contribution Margin Sales Price Variance) — це добуток різниці між фактичним і бюджетним мар-жинальним доходом на одиницю виробу та фактичним обсягом продажу цього виробу.

При цьому фактичний маржинальний дохід на одиницю виробу визначають, виходячи з фактичної ціни та бюджетних змінних витрат, тобто:

СП-5 (22,4 - 20,5) • 46 500 = 88 350 РС-3 (14,1 - 33,1)-43 500= (826 500)

Разом (738 150)

Відхилення маржинального доходу за рахунок обсягу продажу (Contribution Margin Sales Volume Variance) — це добуток різниці між фактичним і бюджетним обсягом продажу виробу та бюджетним маржинальним доходом на одиницю цього виробу.

СП-5 (46 500 - 48 000) • 20,5 = (30 750) РС-3 (43 500 -42 500) -33,1 = 33 100

Разом 2 350

Відхилення маржинального доходу за рахунок обсягу продажу зумовлене кількістю продажу та комбінацією продажу.

Відхилення маржинального доходу за рахунок кількості продажу (Contribution Margin Sales Quantity Variance) — це добуток різниці між фактичним і бюджетним обсягом продажу виробу та бюджетного середнього маржинального доходу.

СП-5 (46 500 - 48 000) • 26,417 = (39 626) РС-3 (43 500 - 42 500) ■ 26,417 = 26 417

Разом (13 209)

Відхилення маржинального доходу за рахунок комбінації продажу (Contribution Margin Sales Mix Variance) — це добуток різниці між фактичним і бюджетним обсягом продажу виробу та різниці між бюджетним маржинальним доходом на одиницю цього виробу і бюджетним середнім маржинальним доходом.

Відхилення маржи- фактичний Бюджетний /Бюджетний Бюджетний

пального доходу = обсяг прода__ обсяг прода- х маржиналь-_ середній

за рахунок комбі- б жу виробу ™й дохщ маржиналь-

нації продажу \ на одиницю ний дохід \°-LI)

СП-5 (46 500 - 48 000)(20,5 - 26,417) = 8 876 РС-3 (43 500 - 42 500)(33,1 - 26,417) = 6 683

Разом 15 559

Своєю чергою, відхилення маржинального доходу за рахунок кількості продажу можна поділити на відхилення за рахунок розміру ринку та відхилення за рахунок частки ринку.

Відхилення маржинального доходу за рахунок розміру ринку (Contribution Margin Market-Size Variance) — це добуток різниці між фактичним і бюджетним розміром ринку, бюджетною часткою ринку та бюджетним середнім маржинальним доходом.

Відхилення маржинального до- =. т _. = 5gl m

ходу за рахунок розміру ринку

Відхилення маржинального доходу за рахунок частки ринку (Contribution Margin Market Share Variance) — це добуток різниці між фактичним і бюджетним відсотком частки ринку, фактичним розміром ринку та бюджетним середнім маржи-нальним доходом.

Відхилення маржинального до-

ходу за рахунок частки ринку = (0,08 - 0,1) • І 125 000 • 26,417 = (594 383)

Отже, загальне негативне відхилення маржинального доходу за рахунок кількості продажу зумовлене зростанням розміру ринку та недосягненням запланованої частки ринку підприємством, грн:

581 174 - 594 383 = (13 209)

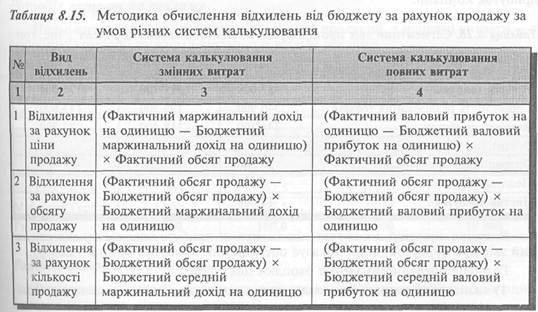

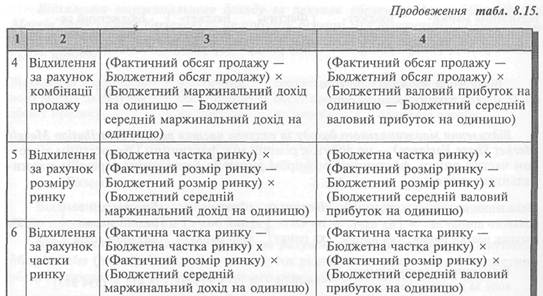

У разі складання сегментного звіту про прибуток на основі калькулювання повних витрат розрахунок відхилень здійснюють за наведеними вище формулами, в яких замість показника маржинального доходу застосовують показник валового прибутку (табл. 8.15).

Слід зазначити, що на практиці сегментний звіт на прибуток на підставі калькулювання повних витрат може бути застосований за наявності лише одного центру прибутку. В іншому разі такий звіт не дає можливості оцінити діяльність центрів прибутку.

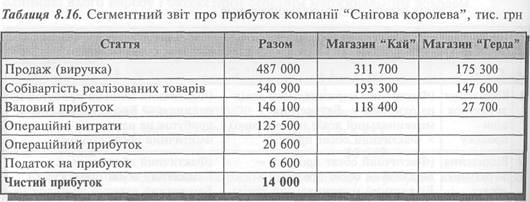

Для ілюстрації цього розглянемо наведений нижче звіт про прибуток компанії "Снігова королева" (табл. 8.16), який висвітлює валовий прибуток кожного магазину, що є центром прибутку.

Такий звіт не дає змоги бачити внесок кожного центру у загальний чистий прибуток компанії.

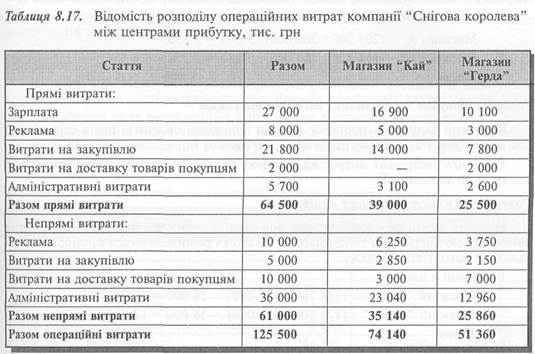

Розподіл операційних витрат між центрами прибутку дає змогу скласти такий звіт про прибуток, який показує операційний прибуток кожного центру.

Розподіл операційних витрат охоплює два етапи:

1) визначення витрат, які можна прямо віднести до певного центру відповідальності;

2) визначення непрямих витрат і розподіл їх між центрами прибутку на підставі найбільшфелевантної бази. Розподіл витрат можна здійснити за відомістю, наведеною в табл. 8.17.

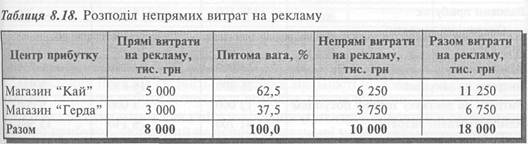

Розподіл непрямих витрат між центрами прибутку було здійснено так:

Розподіл витрат на рекламу

Прямі витрати пов'язані з рекламою певної продукції, а непрямі витрати — з рекламою компанії загалом і діяльністю відділу реклами.

Розподіл непрямих витрат на рекламу компанія здійснює пропорційно до прямих витрат (табл. 8.18).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2299; Нарушение авторских прав?; Мы поможем в написании вашей работы!