КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 8. 4

|

|

|

|

Компанія "Гурман " має два центри інвестицій: підрозділ виробництва склотари та підрозділ виробництва кетчупу.

Далі наведено планові показники діяльності підрозділу виробництва склотари.

Стандартна собівартість одиниці продукції, грн:

Прямі матеріальні витрати 0,16

Прямі витрати на оплату праці 0,12

Змінні загальновиробничі витрати 0,2

Постійні загальновиробничі витрати 0,18

Разом виробничі витрати 0, 66

Змінні адміністративні витрати та витрати на збут 0,08 Постійні адміністративні витрати та витрати на збут (постійні витрати розподілені на основі очікуваного

обсягу виробництва) 0,06

Разом повні витрати 0,80

Звичайна націнка 0,28

Разом відпускна ціна 1,08

Очікуваний річний обсяг виробництва 350 000 банок Очікуваний обсяг продажу:

/ зовнішньому продавцеві 200 000 банок

■/ всередині компанії 150 000 банок

Трансфертна ціна на основі ринкової ціни

Коли керівник підрозділу має повну свободу вибору: продавати всередині компанії або продавати зовнішнім покупцям — ринкова ціна є найкращою трансфертною ціною.

За такого підходу підрозділ виробництва тари компанії "Гурман" продаватиме банки підрозділу виробництва кетчупу за ціною 1,08 грн за банку. Трансфертне ціноутворення на основі ринкових цін — дуже популярний метод, оскільки дає змогу узгодити оцінку діяльності окремих центрів і всієї компанії.

Утім, на практиці такий підхід не завжди може бути застосований. По-перше, продаж усередині компанії зумовлює економію частини витрат (витрати на сумнівні борги, рекламу, пакування тощо) й виключає застосування системи знижок, які надаються зовнішнім клієнтам.

По-друге, застосування ринкових цін як бази трансфертного ціноутворення можливе лише тоді,«коли існують: ринок для проміжних продуктів, стабільність цін на ці продукти, висока міра децентралізації усередині компанії. У разі неможливості використання ринкових цін можуть бути застосовані трансфертні ціни на основі витрат або договірні трансфертні ціни.

Трансфертна ціна на основі витрат

І Встановлення трансфертної ціни на основі витрат передбачає вибір витрат, які становитимуть базу для трансфертного ціноутворення. Такою базою можуть ш бути фактичні або стандартні витрати. Фактичні витрати недоцільно використовувати як базу для трансфертної ціни, бо вони змінюються під впливом сезонних коливань, зміни обсягу виробництва та інших чинників. Тому для визначення трансфертної ціни зазвичай використовують стандартні витрати, які встановлюються заздалегідь та є достатньо стабільним вимірником ефективності виробничих витрат. У разі використання стандартних витрат будь-які відхилення від стандартних витрат виникають у підрозділі продавця, а наслідки ефективного або неефективного використання ресурсів цим підрозділом відповідно впливатимуть на витрати підрозділу-покупця.

Наступним питанням є вибір витрат, що включаються до базових. Базовими витратами можуть бути різні витрати: від змінних виробничих витрат до повних витрат.

У разі застосування підрозділом склотари компанії "Гурман" трансфертної ціни 0,56 грн за од., що дорівнює змінним витратам, на реалізації кожної банки всередині компанії втрачається 0,52 грн (1,08 — 0,56) маржинального доходу.

Отже, загальна сума маржинального доходу, що втрачається підрозділом склотари в разі очікуваного продажу банок всередині компанії, становитиме:

150 000 банок • 0,52 = 78 000 грн.

Таким чином, якщо підрозділ виробництва склотари не має вільної потужності і може продати всю продукцію зовнішнім покупцям, мінімальна трансфертна ціна дорівнюватиме:

Змінні витрати Маржинальний дохід на одиницю, що втрачається на одиницю внаслідок продажу внутрішнім покупцям

Тобто мінімальна трансфертна ціна у цьому разі дорівнює ринковій ціні:

0,56 + 0,52 = 1,08 грн.

З іншого боку, якщо підрозділ виробництва склотари має вільну потужність, але не може продати на зовнішньому ринку понад 200 000 банок, альтернативні витрати дорівнюватимуть нулю.

Тоді мінімальна трансфертна ціна дорівнюватиме змінним витратам, тобто:

0,56 + 0 = 0,56

Трансфертні ціни, розраховані на основі витрат, часто зумовлюють суперечності між інтересами фірми та окремими її підрозділами. У наведеному прикладі (табл. 8.40) ми бачимо, що трансфертна ціна, розрахована на основі змінних витрат, не відшкодовує постійних витрат транспортного підрозділу! підрозділу виробництва паперу.

Трансфертна ціна на основі виробничої собівартості дає змогу відшкодувати постійні виробничі витрати. Перевагою такої ціни є те, що вона цілком зрозуміла, до того ж інформацію про неї можна отримати безпосередньо з облікових реєстрів. Таку трансфертну ціну зазвичай застосовують центри витрат. Повна виробнича собівартість однієї банки, що виробляється підрозділом склотари, дорівнює 0,66 грн.

Виходячи з цього, прогнозовий звіт про прибуток підрозділу виробництва склотари матиме такий вигляд:

Продаж:

зовнішнім покупцям (200 000 • 1,08) 216 000

всередині компанії (150 000 • 0,66) 99 000

315 000

Собівартість реалізованої продукції (350 000 ■ 0,66) (231 000)

Валовий прибуток 84 000

Операційні витрати (0,14 • 350 000) (49 000)

Операційний прибуток 35 000

Недоліком такого підходу є включення до трансфертної ціни постійних витрат, які можуть спричинитися до невідповідних управлінських рішень.

Припустімо, що підрозділ виробництва кетчупу компанії "Гурман" може купувати банки у зовнішнього постачальника за ціною 0,64 грн за одиницю. Якщо трансфертна ціна дорівнює 0,66 грн, підрозділ виробництва кетчупу може прийняти рішення купувати банки у зовнішнього постачальника. В цьому випадку економія підрозділу виробництва кетчупу становитиме 0,2 грн на одиницю, але компанія "Гурман" втрачає 12 000 грн на цій операції (0,64 — 0,56) • 150 000.

У розглянутій операції припускалося, що підрозділ виробництва склотари не мав альтернативних витрат понад 0,08 грн (0,64 — 0, 56) на одиницю для використання потужності щодо 150 000 од. Проте якщо підрозділ виробництва склотари може продати всю вироблену продукцію за ринковою ціною, йому слід робити це. Тоді підрозділ виробництва кетчупу може купувати банки у зовнішнього постачальника за ціною 0,64 грн, що дасть компанії "Гурман" змогу оптимізува-ти її ресурси.

Це підтверджує наведений далі розрахунок:

Додатковий маржинальний дохід підрозділу 78 000

виробництва склотари внаслідок купівлі банок у зовнішнього постачальника (150 000 • 0,52)

Додаткові витрати підрозділу виробництва (12 000)

кетчупу від закупівлі банок у зовнішнього

постачальника (150 000 • 0,08) __________

Додатковий прибуток компанії 66 000

Отже, в цьому випадку компанії "Гурман" не слід застосовувати трансфертну ціну, доки підрозділ виробництва кетчупу може купувати банки у зовнішнього постачальника за ціною, меншою за 1,08 грн.

Стандартні змінні або повні витрати є базою для визначення націнки, коли трансфертну ціну визначають за принципом "витрати плюс...". Така трансфертна

ціна дозволяє центру відповідальності не лише відшкодовувати власні витрати, а й мати прибуток. Утім, така ціна нечвідображає конкретної ситуації на ринку, тому її можна ефективно застосовувати лише у випадках, коли відсутній ринок для проміжних продуктів, які реалізують усередині компанії.

Договірна трансфертна ціна

Договірну ціну часто застосовують, коли відсутній ринок для проміжних продук-

шшш^шшш^шшшшшттшшшшшштш^ш^шшшшш^т^^ ТІВ, ЩО ВИрОбЛЯЄ ЦЄНТР ВЩПОВІДаЛЬНОСТІ.

Договірну ціну також можна використати замість змінних витрат, коли центр відповідальності має зайву потужність.

Договірна трансфертна ціна зазвичай є нижчою за ринкову ціну, але вищою за суму додаткових і альтернативних витрат на одиницю підрозділу, що продає.

Отже, договірна трансфертна ціна для компанії "Гурман" може бути встановлена в діапазоні, де максимальною ціною є ціна закупівлі банок у зовнішнього постачальника підрозділом виробництва кетчупу, а мінімальною ціною — додаткові змінні витрати (0,56 грн) підрозділу виробництва склотари.

Можливість переговорів щодо трансфертних цін свідчить про змогу керівників підрозділів приймати рішення щодо продажу або купівлі продукції на зовнішньому ринку, якщо переговори щодо внутрішнього продажу не дали результатів. Така автономія може призвести до розбалансованості інтересів компанії загалом та керівників їх підрозділів. Тому вище керівництво може виступати в ролі арбітра при визначенні трансфертної ціни, якщо підрозділи не дійшли згоди.

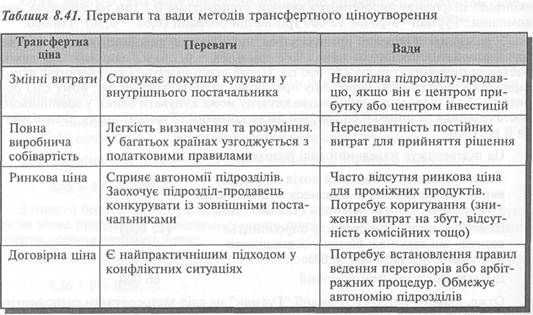

Отже, кожен із розглянутих методів трансфертного ціноутворення має певні переваги та вади, які узагальнено в табл. 8.41.

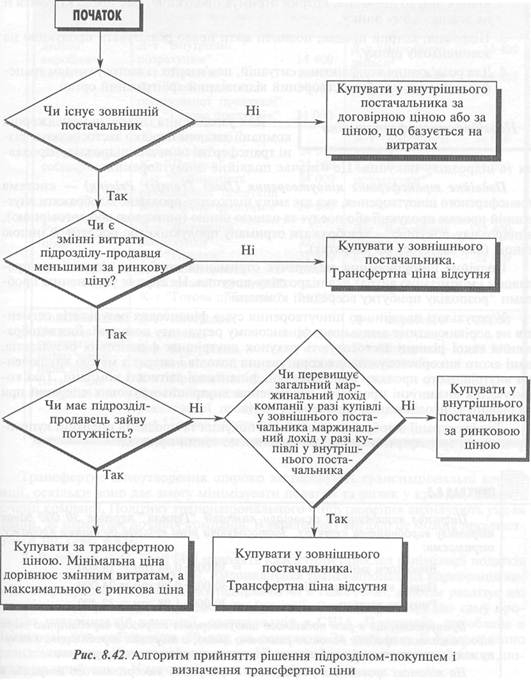

З огляду на розглянуті умови і правила трансфертного ціноутворення можна виокремити три основні чинники, що визначають вибір трансфертної ціни: 1. Чи існує зовнішній постачальник?

2. Чи є змінні витрати підрозділу-продавця меншими за ринкову ціну?

3. Чи має підрозділ-продавець зайву потужність?

В узагальненому вигляді алгоритм прийняття рішення та визначення трансфертної ціни наведено нарис. 8.42.

При цьому слід дотримуватися таких принципів:

1. Підрозділ, котрий купує продукт або послуги всередині компанії, має це робити доти, доки підрозділ, котрий продає, дотримується політики ринкових цін і хоче продавати всередині компанії.

2. Якщо підрозділ, котрий продає продукцію (послуги), не дотримується зовнішніх цін, то підрозділ, котрий отримує продукцію, має право купувати її на зовнішньому ринку.

3. Підрозділ, котрий продає, повинен мати право реалізувати продукцію на зовнішньому ринку.

4. Для розв'язання конфліктних ситуацій, пов'язаних із застосуванням трансфертних цін, має бути створений відповідний арбітражний орган.

Подвійна трансфертна ціна

Для узгодження інтересів менеджерів і компанії загалом нерідко застосовують різ- ^'т^тшт^тштття^тшш'ш^ш^ттт^ ні трансфертні ціни для підрозділу-продав-ця та підрозділу-покупця. Це означає подвійне ціноутворення.

Подвійне трансфертне ціноутворення (Dual Transfer Pricing) — система трансфертного ціноутворення, яка дає змогу підрозділу-продавцю відображати внутрішній продаж продукції або послуг за однією ціною (ринковою або договірною), а підрозділу-покупцю — відображати отриману продукцію або послуги за іншою ціною (яка базується на витратах).

Подвійне ціноутворення забезпечує отримання прибутку підрозділом-про-давцем і мінімізацію витрат для підрозділу-покупця. Це сприяє уникненню проблеми "розподілу прибутку всередині компанії".

У результаті подвійного ціноутворення сума фінансових результатів сегментів не дорівнюватиме загальному фінансовому результату компанії. Для відображення такої різниці застосовують рахунок внутрішніх фінансових результатів, дані якого використовують для коригування доходів і витрат з метою виключення внутрішнього продажу при складанні фінансової звітності компанії. Такі коригування аналогічні процедурі виключення внутрішньогрупових операцій при складанні консолідованих фінансових звітів.

Для ілюстрації відображення в обліку покупця та продавця операцій купівлі-продажу за трансфертними цінами розглянемо такий приклад.

Щ ПРИКЛАД 8.5 __________________________________________________________;

Підрозділ виробництва склотари компанії "Гурман" передав ЗО 000 банок підрозділу виробництва кетчупу. Застосовуючи різні підходи до оцінки продажу, отримаємо:

Виробничі змінні витрати = ЗО 000 • 0,48 грн = 14 400

Повна виробнича собівартість = ЗО 000 • 0,80 грн = 24 000 Ринкова вартість = ЗО 000 • 1,08 грн = 32 400

Припустімо, що в разі подвійного ціноутворення підрозділ виробництва тари відображатиме продаж: банок за ринковою ціною, а підрозділ виробництва кетчупу відображатиме купівлю банок за їх повною виробничою собівартістю.

На підставі проведених розрахунків і припущень відобразимо цю операцію в

обліку підрозділу-покупця та підрозділу-продавця із застосуванням різних методів транєфертного ціноутворення (табл. 8.42).

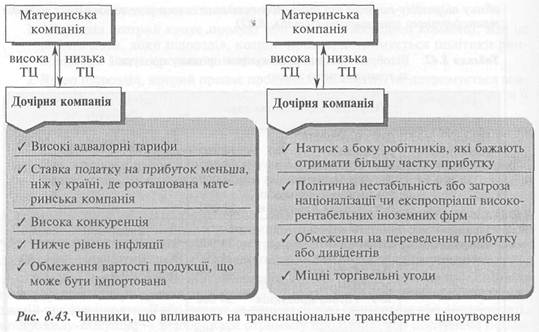

Трансфертне ціноутворення широко застосовують транснаціональні корпорації, оскільки воно дає змогу мінімізувати податки та ризик у країнах, де діють дочірні компанії. Політику транснаціонального ціноутворення визначають умови країни, де перебуває дочірня компанія. В загальному вигляді це можна проілюструвати так (рис. 8.43).

Л. Радебауф та С. Грей [42] наводять класичний приклад мінімізації податків за допомогою трансфертних цін. Американська транснаціональна корпорація виробляє продукцію на дочірньому підприємстві в Німеччині, а потім реалізує цю продукцію дочірньому підприємству в Ірландії. Останнє реалізує цю саму продукцію материнській компанії, розташованій у США. Продукція, вироблена в Німеччині, має собівартість 80 дол. за одиницю. За таку ціну її було продано ірландському дочірньому підприємству. Незалежно від ставки оподаткування, податок на прибуток у Німеччині не сплачується.

Ірландське дочірнє підприємство реалізувало цю продукцію у США за ціною 150 дол., що вможливило отримання прибутку 70 дол. на одиницю. Оскільки ставка податку на прибуток в Ірландії становить 4%, то сума податку дорівнює 2,8 дол. на одиницю. У США ставка податку на прибуток дорівнює 34%, продукція продається за 150 дол. і відповідно не оподатковується.

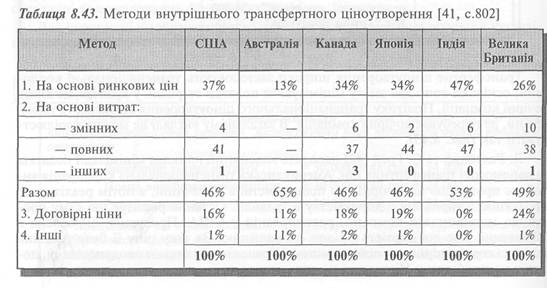

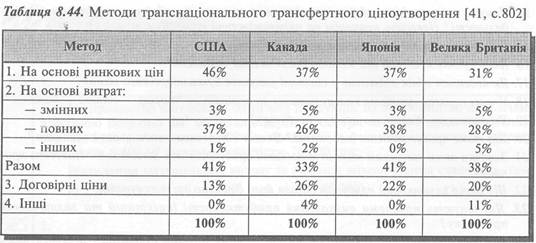

Дослідження практики (табл. 8.43, 8.44) свідчить, що всередині компанії найчастіше застосовують трансфертні ціни на основі витрат. При визначенні транснаціональних трансфертних цін майже однаково часто застосовують ринкові трансфертні ціни й трансфертні ціни на основі витрат.

Слід відзначити, що трансфертні ціни застосовують не лише у виробничій сфері, а й у сфері послуг і в неприбуткових організаціях. Наприклад, у банку ставка відсотка, за якою депозитні кошти передаються підрозділу позик, є формою трансфертної ціни. При цьому більшість компаній у сфері послуг (згідно з окремими дослідженнями — понад 70%) застосовують договірні трансфертні ціни.

^"ОНТРОЛЬНІ ЗАПИТАННЯ

1. У чому полягає мета обліку за центрами відповідальності?

2. Що таке центр відповідальності? За якою ознакою і для чого їх виокремлюють?

3. Які види центрів відповідальності існують? Наведіть приклади кожного з них.

4. У чому полягають головні відмінності сучасної системи контролю й традиційного

облікового контролю?

5. Які показники застосовують для оцінки діяльності центрів відповідальності?

6. У чому полягає різниця у підходах до оцінки діяльності підрозділу та його керівника?

7. Що включає організація обліку за центрами відповідальності?

8. Що таке стандартні (нормативні) витрати? Для чого їх використовують?

9. У чому полягає облік стандартних (нормативних) витрат?

10. Як визначають відхилення від стандартних матеріальних витрат?Якими є причини таких відхилень? Наведіть приклади.

11. Як визначити відхилення від стандартних витрат на оплату праці? Наведіть приклади.

12. Які чинники визначають відхилення змінних накладних витрат від встановленого стандарту?Як розрахувати ці відхилення? Наведіть приклади.

13. Як здійснюють аналіз відхилень постійних накладних витрат від встановленого стандарту? Наведіть приклад.

14'Яким є взаємозв'язок обліку стандартних витрат та обліку за центрами відповідальності? Наведіть приклади на підтвердження вашої думки.

15. Які відхилення від стандартів слід досліджувати?

16. Які існують критерії та методи дослідження відхилень?

17. Як ведеться облік відхилень у системі рахунків бухгалтерського обліку?

18. У чому полягає сутність калькулювання за принципом "тариф — година — машина "?

19. Як оцінюють діяльність центру прибутку?

20. Що таке прибутковість інвестицій?Якими є переваги і вади цього показника?

21. Завдяки яким чинникам можна збільшити прибутковість інвестицій? Наведіть приклади.

22. Що таке залишковий прибуток? Коли його доцільно застосовувати?

23. Які існують проблеми визначення прибутковості інвестицій та залишкового прибутку?

24. Що таке економічна додана вартість? У чому полягає сутність і переваги цього показника?

25. Що таке трансфертна ціна? Як вона впливає на оцінку діяльності центрів відповідальності?

26. Які існують методи трансфертного ціноутворення? Дайте стислу характеристику кожного з них.

27. Які чинники впливають на трансфертне ціноутворення у транснаціональних корпораціях?

si/

1. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002.

2. Дайле А. Практика контроллинга. — М.: Финансьі и статистика, 2001.

3. Друри К. Учет затрат методом стандарт-косте / Пер. с англ. / Под ред. Н.Д.Зриашвили. - М.: Аудит, ЮНИТИ, 1998.

4. Друри К. Управленческий и производственний учет. — М.: ЮНИТИ—ДАНА, 2002.

5. Палий В.Ф. Организация управленческого учета. — М.: Бератор-Пресс, 2003.

6. Сухарева Л.А., Петренко С.Н. Контроллинг — основа управлення бизнесом. — До-нецк: Нордкомпьютер, 2000.

7. Хан Д. Планирование и контроль: концепция контроллинга. — М.: Финансн и статистика, 1997.

8. Хенсен Д.Р., Моувен М.М., Еліас Н.С., Сєнков Д.У. Управлінський облік / Пер. з англ. 5-го канад. вид. — К.: Міленіум, 2002.

9. Хорнгрен Ч. Т., Фоспгер Дж. Бухгалтерский учет: управленческий аспект / Пер. с англ. / Под ред. Я.В.Соколова. — М.: Финансн и статистика, 1995.

10. Знтони P., Рис Дж. Учет: ситуации и примерьі. — М.: Финансн и статистика, 1993.

^И^ЕСТИ ДЛЯ САМОКОНТРОЛЮ

1.

Підприємство виготовляє один вид продукції, на виробництво якої згідно з нормою потрібно 6м2 матеріалів вартістю ІЗ грн за їм2. Упродовж звітного періоду було виготовлено 1 000 од. продукції, а фактичні матеріальні витрати становили 6 400 м2 загальною вартістю 76 800 грн.

Відхилення матеріальних витрат за рахунок використання становить, грн: а) 1 200 б) (4 800) в) (5 200) г) 6 400.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1550; Нарушение авторских прав?; Мы поможем в написании вашей работы!