КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вправа 8. 2

|

|

|

|

7.

3.

2.

Компанія "Набоб" використовує систему калькулювання нормативних (стандартних) витрат. Є така інформація щодо витрат праці основних робітників за лютий:

Нормативна (стандартна) ставка за годину 6 грн

Фактична оплата праці здійснювалася за ставкою 6,10 грн

Нормативний час фактичного обсягу виробництва 3 000 годин

Відхилення за рахунок продуктивності праці (1 200) грн Фактичні витрати праці становили, годин:

а) 2 800 б) 2 804 в) 3 196 г) 3 200.

Стандартна собівартість одиниці продукції включає, грн: Змінні загальновиробничі витрати (4 години • 4 грн) 16

Постійні загальновиробничі витрати (4 години • 5 грн) 20

Стандартні витрати, розраховані на основі потужності 10 000 годин

Упродовж звітного періоду було заплановано виготовити 2 500 одиниць.

Фактичні дані за звітний період:

Обсяг виробництва 2 550 од.

Змінні загальновиробничі витрати 82 875 грн

Постійні загальновиробничі витрати 102 500 грн

Години праці 9 900.

Відхилення постійних загальновиробничих витрат за рахунок обсягу дорівнює, грн:

а) 500 б) 250 в) (500) г) (1 250) д) 1 000.

± _________________________________

На підставі даних п. З, відхилення змінних загальновиробничих витрат за рахунок продуктивності дорівнює, грн:

а) 637, 5 б) 1 200,0 в) (637,5) г) (1 837,5) д) (1 200,0).

5.__________________________ і _______________________________________

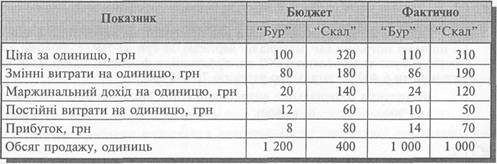

Компанія виготовляє два види інструментів: "Бур" і "Скал", про які є така інформація:

Відхилення маржинального доходу виробу "Бур" за рахунок кількості продажу дорівнює, грн:

а) (1 600) б) 5 200 в) (5 200) г) 10 000 д) (10 000).

6.

Виходячи з даних, наведених у п. 5, відхилення маржинального доходу виробу "Скал" за рахунок комбінації продажу дорівнює, грн:

а) 15 600 б) 42 000 в) 48 000 г) 54 000 д) 192 000.

Далі наведено дані про діяльність центру інвестицій, грн:

2001 2002

Оборотність активів? 1,25

Чистий прибуток ЗО 000?

Прибутковість продажу 15% 13,33%

Продаж??

Інвестований капітал 180 000?

Залишковий прибуток 8 400?

Упродовж 2002 року продаж зріс на 50%. Продаж у 2002 році становив: а) 200 000 б) 250 000 в) 280 000 г) 300 000 д) 320 000.

8.

Є така інформація про діяльність підрозділу компанії "Танго" за звітний рік, грн:

Дохід від продажу 300 000

Валовий прибуток 120 000

Чистий прибуток 18 000

Середні інвестиції 90 000

Вартість капіталу компанії 8%

Залишковий прибуток підрозділу дорівнює, грн:

а) 6 000 б) 10 800 в) 8 400 г) 16 560 д) 7 200.

_9.____________*_____________________________________________________

Компанія має два центри прибутку: підрозділ ґудзиків і підрозділ одягу. Змінні витрати на одиницю підрозділу ґудзиків дорівнюють:

виробничі 0,2 грн на збут 0,01 грн

Ринкова ціна одного ґудзика становить 0,3 грн. У разі продажу ґудзиків підрозділу одягу витрати на збут відсутні. Підрозділ одягу може купувати ґудзики на зовнішньому ринку за ціною 0,25 грн. Підрозділ ґудзиків не має зайвої потужності та може продавати всі ґудзики на зовнішньому ринку.

Мінімальна трансфертна ціна ґудзика дорівнює, грн:

а) 0,20 б) 0,21 в) 0,25 г) 0,29 д) 0,30.

10.

Припустімо, що в п. 9 підрозділ ґудзиків має достатньо потужності для задоволення потреб ринку та внутрішніх потреб компанії. У цьому разі мінімальна трансфертна ціна ґудзика дорівнює, грн:

а) 0,20 б) 0,21 в) 0,25 г) 0,29 д) 0,30.

ВПРАВА 8.1 ________________________________________________________________________________

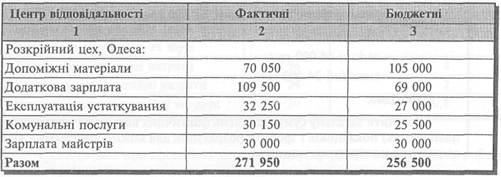

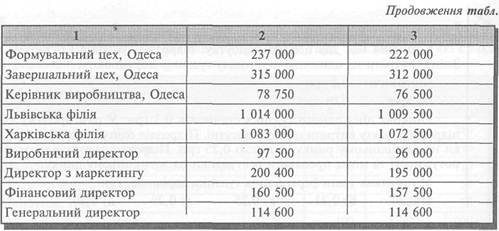

Акціонерне товариство "Остап" має офіс у Києві та три філії в Одесі, Харкові та Львові. Кожна філія має три цехи: розкрійний, формувальний, завершальний.

Підприємство використовує систему обліку за центрами відповідальності. За роботу кожного цеху відповідає його начальник, який звітує перед керівником виробництва.

Своєю чергою, керівник кожної філії звітує перед виробничим директором ВАТ. У структурі управління ВАТ є також фінансовий директор і директор з маркетингу. Всі директори звітують перед генеральним директором ВАТ.

Нижче наведено дані про фактичні та бюджетні контрольовані накладні витрати, грн.

Необхідно:

1. Скласти звіт про виконання бюджетів для таких центрів відповідальності: начальник розкрійного цеху (Одеса), керівник філії (Одеса), виробничий директор ВАТ, генеральний директор ВАТ.

2. Зробити коментар результатів діяльності начальників цехів Одеської філії, керівників усіх філій та директорів ВАТ.

Запланований обсяг виробництва й реалізації продукції 2 000 шт. Нормативні затрати на одиницю продукції:

матеріали 15 кг по 3 грн за кг.

трудові затрати 3 години праці при ставці 4 грн за 1 год.

Загальновиробничі витрати:

— змінні 4 грн за 1 год.

— постійні 12 грн за 1 год.

Фактично вироблено 2800 шт., а витрати на виробництво становили:

матеріали 44 000 кг на суму 176 000 грн, трудові затрати 13 600 годин, 68 000 грн,

Накладні витрати:

— змінні 44 000 грн

— постійні 24 000 грн.

Необхідно:

Визначити загальну суму відхилень фактичних витрат від нормативних (запланованих) показників і зробити розрахунок для кожної статті суми відхилень за рахунок конкретних чинників.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 919; Нарушение авторских прав?; Мы поможем в написании вашей работы!