КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення розділу ви маєте. 9. 1. Управлінський облік у системі стратегічного менеджменту

|

|

|

|

СТРАТЕГІЧНИЙ УПРАВЛІНСЬКІ ОБЛІК

9.1. Управлінський облік у системі стратегічного менеджменту

9.2. Управління на основі аналізу діяльності

9.3. Облік витрат для безперервного вдосконалення діяльності

/ Пояснювати роль управлінського обліку в системі стратегічного менеджменту.

/ Аналізувати фінансову звітність підприємства. / Аналізувати зміни операційного прибутку для оцінки стратегії. / Використовувати систему збалансованих показників. • Аналізувати витрати для управління на основі діяльності. / Застосовувати сучасні методи обліку та контролю якості. / Пояснювати теорію обмежень та концепцію обліку продуктивності. / Пояснювати сутність і переваги системи "якраз вчасно". / Застосовувати калькулювання за принципом зворотного потоку.

/ Застосовувати сучасні методи обліку витрат для безперервного вдосконалення діяльності.

9.1. УПРАВЛІНСЬКИЙ ОБЛІК У СИСТЕМІ СТРАТЕГІЧНОГО МЕНЕДЖМЕНТУ

Запорукою успіху компанії є правільно обрана стратегія та ефективна система контролю щодо її втілення.

Розуміння стратегії починається з визначення мети й довгострокових напрямів діяльності компанії, які зумовлюють її місію.

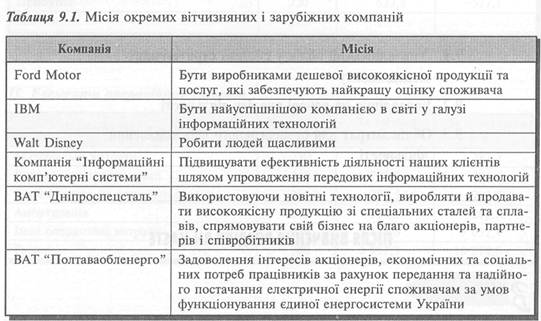

Приклади місій деяких компаній наведені у табл. 9.1.

Місія компанії трансформується у конкретні цілі діяльності, які потім втілюються за допомогою відповідних корпоративних стратегій.

Стратегія (Strategy) — це набір політик, процедур і підходів до бізнесу для забезпечення довгострокового успіху.

Розроблення та реалізація конкурентоздатної стратегії є головним завданням стратегічного менеджменту.

Стратегічний менеджмент (Strategic Management) — це розроблення стійкої конкурентної позиції, в якій конкурентні переваги компанії забезпечують постійний успіх.

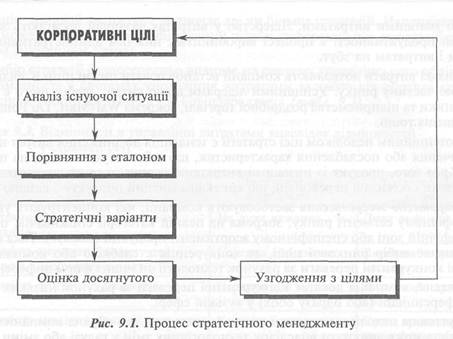

В узагальненому вигляді процес стратегічного менеджменту наведено на рис. 9.1.

Ефективний стратегічний менеджмент потребує надійного інформаційного забезпечення.

Таким інформаційним забезпеченням є стратегічний управлінський облік.

Стратегічний управлінський облік (Strategic Managerial Accounting) — це

система управлінського обліку, спрямована на прийняття стратегічних управлінських рішень.

Облікова система може забезпечувати потреби стратегічного менеджменту різними шляхами, зокрема:

/ використанням даних обліку для аналізу ринків, у яких діятиме компанія; / наданням ключової інформації, пов'язаної з обраними стратегіями;

/ забезпеченням зворотного зв'язку щодо досягнутих результатів та їх узгодженням зі стратегічними цілями;

/ наданням інформації стосовно довгострокових наслідків різних напрямів

дії.

Для розуміння ролі та сутності стратегічного управлінського обліку ретельніше розглянемо процес стратегічного менеджменту.

Концепцію конкурентоздатної стратегії розробив М.Портер, який визначив три основні типи такої стратегії:

/ диференціації;

/ лідерства щодо витрат;

/ зосередження.

Стратегія диференціації передбачає переконання споживачів у тому, що продукт або послуга є унікальними завдяки високій якості їх. Це дає компанії можливість встановлювати високу ціну й отримувати конкурентну перевагу у прибутках без суттєвого зниження витрат. До компаній, що віддають перевагу стратегії диференціації, належать Bently, Caterpillar, Rolex.

Слабким місцем стратегії диференціації є загроза втратити наявні переваги через недостатню увагу до ймовірного зниження витрат. Тож якщо споживачі вважатимуть, що унікальність продукції недостатньо суттєва, вони можуть звернути увагу на продукцію конкурента, який застосовує стратегію низьких витрат.

Стратегія лідерства щодо витрат — стратегія, що дає компанії змогу отримувати конкурентні переваги шляхом виготовлення якісної продукції (послуг) зі

значно меншими витратами. Лідерство у витратах зазвичай досягають завдяки високій продуктивності в процесі виробництва, нижчим адміністративним витратам і витратам на збут.

Низькі витрати дозволяють компанії встановлювати нижчі ціни й збільшувати свою частину ринку. Успішними лідерами щодо витрат здебільшого є великі виробники та підприємства роздрібної торгівлі, зокрема Wal-Mart, Du Pont, Texas Instruments тощо.

Потенційним недоліком цієї стратегії є тенденція до зниження витрат шляхом виключення або послаблення характеристик, що забезпечують попит на продукцію. Крім того, продукт із низькими витратами залишається конкурентоздатним доти, доки споживачі переконані, що він еквівалентний продукту з вищою ціною.

Стратегію зосередження застосовують компанії, які концентрують увагу на специфічному сегменті ринку, зокрема на певній категорії споживачів, окремій географічній зоні або специфічному асортименті продукції (послуг). Така стратегія означає вибір ринкової ніші, де конкуренція є слабкою або компанія має суттєві конкурентні переваги за рахунок технології чи інших форм диференціації.

Власне, компанія досягає конкурентної переваги за рахунок низьких витрат чи диференціації (або одразу обох) у вузькій сфері.

Суттєвим недоліком стратегії зосередження є те, що обрана компанією ринкова ніша може зникнути внаслідок технологічних змін у галузі або зміни смаків споживачів.

В узагальненому вигляді основні аспекти роглянутих стратегій наведено у табл. 9.2.

Компанія є успішною, якщо їй удається запровадити й ефективно застосовувати одну з цих стратегій. Проте визнаючи, що одна із стратегій є домінуючою,

компанія зазвичай застосовує водночас дві чи більше стратегій. Наприклад, компанія може застосовувати комбінований підхід: диференціацію продукції з одночасним зниженням витрат.

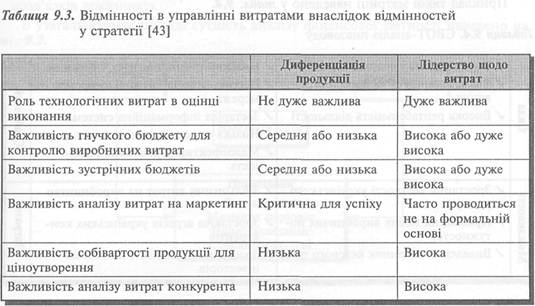

Вибір стратегії безпосередньо впливає на систему управлінського обліку. Деякі відмінності у системах управління витратами залежно від обраної стратегії наведено в роботі Дж.Шанка і В.Говіндараджана (табл. 9.3).

Процес визначення конкурентоздатної стратегії для конкретної компанії можна поділити на три послідовні етапи:

1) стратегічний аналіз існуючої ситуації та визначення ключових факторів успіху;

2) розроблення відповідних вимірників для обраних ключових факторів успіху;

3) розроблення адекватної інформаційної системи для забезпечення стратегії та складання звітності про ключові фактори успіху.

Ключові фактори успіху (Key Success Factors) — це операційні фактори, які безпосередньо впливають на економічну життєздатність підприємства.

Для визначення ключових факторів успіху застосовують СВОТ-аналіз (SWOT-analysis). Назва цього методу представляє абревіатуру початкових літер, які характеризують об'єкти цього аналізу:

S — Strength (сильні сторони підприємства);

W — Weakness (слабкі сторони підприємства);

О — Opportunities (можливості розвитку підприємства);

Т — Treats (загрози розвитку підприємства).

Основним змістом СВОТ-аналізу є дослідження характеру сильних і слабких сторін підприємства в розрізі окремих внутрішніх факторів, а також позитивного або негативного впливу окремих зовнішніх факторів, що зумовлюють кризовий фінансовий розвиток підприємства.

СВОТ-аналіз (SWOT-analysis) — це системний аналіз внутрішніх сильних і слабких сторін комранії з метою визначення ключових факторів успіху.

СВОТ-аналіз може бути застосований до різних об'єктів, підрозділів, продуктів, конкурентів. Результати такого аналізу іноді узагальнюють у вигляді матриці, лівий бік якої відображає позитивні риси об'єкта аналіза, а правий — негативні риси.

Приклад такої матриці наведено у шабл. 9.4.

| Таб | ШЦ S | я 9.4. СВОТ-аналіз пивзаводу Високоякісна продукція | / | Низький рівень продажу у регіонах | |

| / | Використання сучасного устатку- | / | Неорганізована дистриб'юторська | ||

| вання | мережа | 'В о | |||

| ч | / | Висока рентабельність діяльності | / | Застаріла інформаційна система | о М ю |

| о | / | Низька професійна підготовка кадрів | % | ||

| / | Малоефективна рекламна діяль- | ||||

| ність | |||||

| •я | / | Зростання місткості українського | / | Збільшення витрат на виробництво | |

| н о о | ринку | я го | |||

| ив | / | Придбання нових виробничих по- | / | Зростаюча агресія українських кон- | О В. |

| тужностей | курентів | Ья Я | |||

| о | / | Виведення на ринок кєгового пива | / | Зростання активності іноземних | |

| інвесторів |

Можна виокремити чотири важливі аспекти СВОТ-аналізу компанії: / фінансове становище; / конкурентоздатність; / ринкова позиція; / фактори середовища.

Аналіз фінансового становища

Аналіз фінансового становища підприємства передусім грунтується на аналізі фінансової звітності підприємства.

Аналіз фінансових звітів (Analysis of Financial Statements) — це виявлення взаємозв'язку і взаємозалежності різноманітних показників діяльності підприємства, включених у його фінансову звітність.

Основною метою такого аналізу є отримання невеликої кількості ключових (найінформативніших) параметрів, які дають об'єктивну і точну картину фінансового стану підприємства, його фінансових результатів і грошових потоків.

Найпоширенішими напрямами аналізу фінансової звітності є:

1. Горизонтальний (часовий) аналіз — зіставлення кожної позиції звітності з попереднім періодом.

2. Вертикальний (структурний) аналіз — визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на загальний результат.

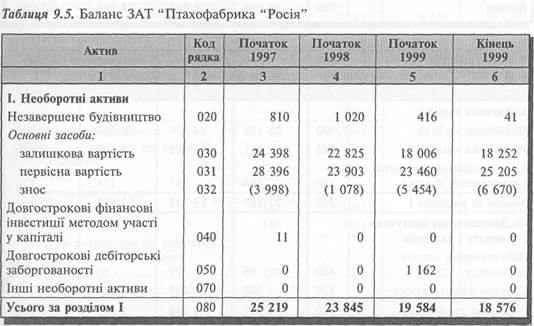

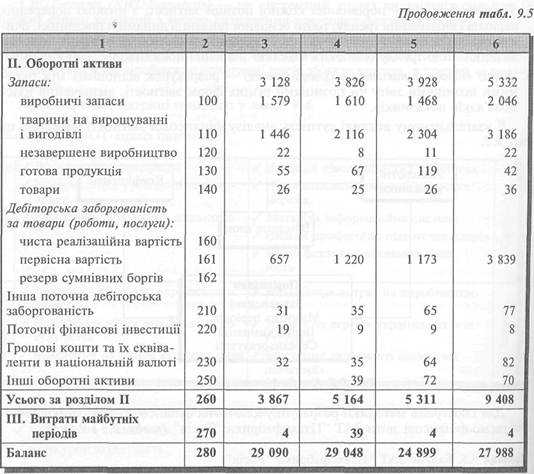

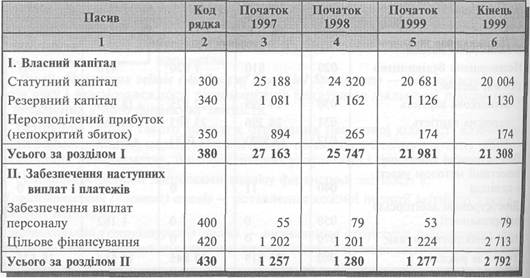

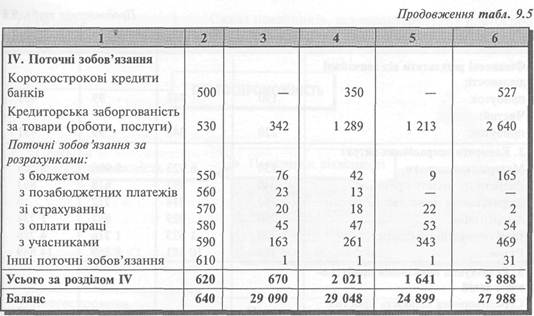

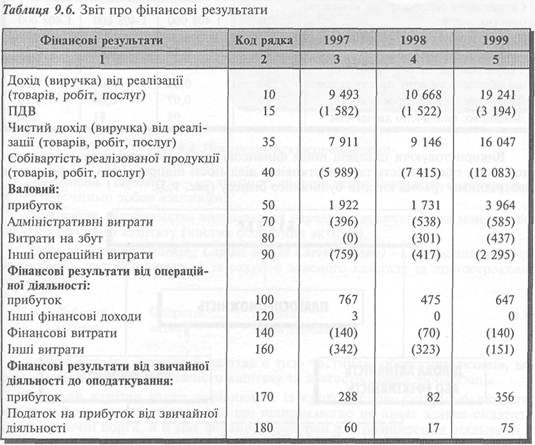

Для ілюстрації методики розрахунку ключових фінансових показників використаємо фінансові звіти ЗАТ "Птахофабрика "Росія" (табл. 9.5 і 9.6).

17*

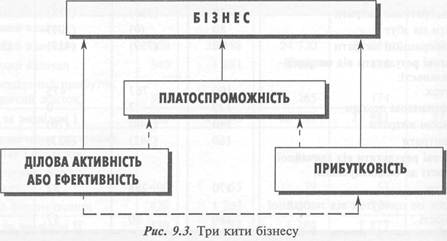

Використовуючи наведені вище фінансові звіти, проаналізуємо платоспроможність, ефективність та прибутковість діяльності підприємства. Ці складові є своєрідними трьома китами будь-якого бізнесу (рис. 9.3).

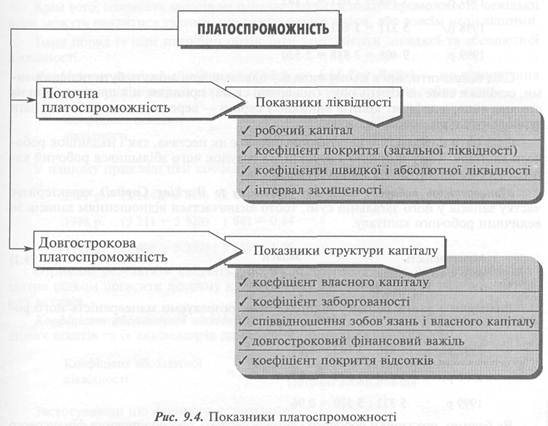

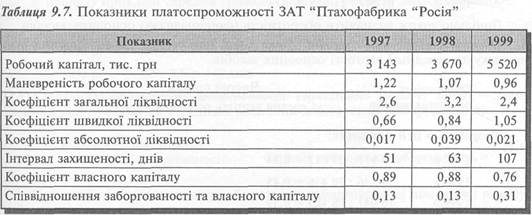

Показники платоспроможності

Склад показників, що характеризують платоспроможність підприємства, наведено па рис. 9.4.

Ліквідність (Liquidity) — це здатність підприємства своєчасно сплачувати за всіма поточними зобов'язаннями.

Ліквідність підприємства визначається передусім величиною та маневреністю його робочого капіталу (чистих оборотних активів).

Робочий капітал (Working Capital or Net Current Assets) — це частина оборотних активів, яка фінансується за рахунок власного капіталу та довгострокових зобов'язань.

Інакше кажучи, поточний капітал є тією частиною оборотних активів, що фінансується за рахунок власного капіталу та довгострокових зобов'язань.

Робочий капітал часто порівнюють із кровоносною системою людини, оскільки його наявність означає, що підприємство не лише здатне сплатити власні поточні борги, а й має фінансові ресурси для розширення діяльності й інвестування.

У нашому прикладі робочий капітал птахофабрики на кінець року становив, тис. грн: *

1997 р. 5 164 - 2 021 = 3 143

1998 р. 5 311-1641 = 3 670

1999 р. 9 408 - 3 888 = 5 520

Слід відзначити, що в цьому випадку наведені дані можуть бути непоказови-ми, оскільки саме на кінець року (новорічні свята) припадає пік продажу і цін на столове яйце, а дефіцит коштів виникає у серпні — вересні, коли треба закупати зернові культури нового врожаю.

Слід мати на увазі, що негативною рисою є як нестача, так і надлишок робочого капіталу. Тому потрібно з'ясувати, за рахунок чого збільшився робочий капітал і як це вплинуло на його маневреність.

Маневреність робочого капіталу (Inventory to Working Capital) характеризує частку запасів у його загальній сумі, тобто визначається відношенням запасів до величини робочого капіталу.

Виходячи з даних балансу підприємства, розрахуємо маневреність його робочого капіталу:

1997 р. З 826: 3 143 = 1,22

1998 р. З 928: 3 670 = 1,07

1999 р. 5 332:5 520 = 0,96

Як бачимо, показники робочого капіталу свідчать про поліпшення фінансового становища птахофабрики і більшу, порівняно з попередніми періодами, спроможність до погашення поточних зобов'язань. Але значна частка цих коштів перебуває у складі запасів та дебіторської заборгованості, що знижує ліквідність підприємства.

Оскільки оптимальний розмір робочого капіталу залежить від багатьох факторів (галузі діяльності підприємства, обсягу продажу, кон'юнктури ринку тощо), доцільно також розрахувати коефіцієнти загальної, швидкої та абсолютної ліквідності.

Коефіцієнт загальної ліквідності, або коефіцієнт покриття (Current Ratio or Working Capital Ratio) — це відношення оборотних активів до поточних зобов'язань.

Розрахуємо коефіцієнт загальної ліквідності на кінець року:

1997 р. 5 164: 2 021 = 2,6

1998 р. 5 311: 1 641 = 3,2

1999 р. 9 408: 3 888 = 2,4

Отже, оборотні активи підприємства більш ніж удвічі перевищують його поточні зобов'язання. Проте, як уже згадувалося раніше, такий коефіцієнт на кінець року не є показовим.

Крім того, наявність запасів не означає реальної платоспроможності, оскільки вони можуть виявитися такими, що важко реалізуються, або зовсім неліквідними.

Тому поряд із цим потрібно обчислити коефіцієнти швидкої та абсолютної ліквідності.

Коефіцієнт швидкої ліквідності (Quick or Acid-Test Ratio) — це відношення оборотних активів за вирахуванням запасів до суми поточних зобов'язань.

У нашому прикладі цей коефіцієнт на кінець року становив:

1997 р. (5 164 - 3 826): 2 021 = 0,66

1998 р. (5 311 - 3 928): 1 641 = 0,84

1999 р. (9 408-5 332): 3 888= 1,05

Отримані результати свідчать, що на кінець 1999 року підприємство було здатне цілком погасити поточну кредиторську заборгованість за рахунок ліквідних активів.

Коефіцієнт абсолютної ліквідності (Cash Ratio) — це відношення суми грошових коштів та їх еквівалентів до величини поточних зобов'язань.

Застосувавши цю формулу, отримаємо:

1997 р. 35:2 021=0,017

1998 р. 64: 1 641 = 0,039

1999 р. 82: 3 888 = 0,021

Останній розрахунок свідчить, що на кінець 1999 року підприємство фактично може сплатити лише 2,1% своїх боргів.

Слід мати на увазі, що коефіцієнти ліквідності не можуть слугувати точними індикаторами фінансового благополуччя підприємства, оскільки вони характеризують ліквідність лише на дату складання балансу і не враховують терміни сплати боргів.

Тому на практиці використовують ще й такий показник, як інтервал захищеності.

Інтервал захищеності (Defensive Interval) — це час, упродовж якого підприємство може здійснювати поточну господарську діяльність за рахунок наявних ліквідних активів, не залучаючи додаткових джерел фінансування.

Щоденні грошові витрати — це всі очікувані витрати, мінус ті, що не потребують сплати коїїітів.

Виходячи з даних звіту про фінансові результати та рух грошових коштів, розрахуємо щоденні грошові витрати підприємства:

1997 р. (10 381 - 929 + 140 + 60): 365 = 26

1998 р. (8 869 - 857 + 70 + 17): 365 = 22

1999 р. (14 889 - 1 234 + 140 + 75): 365 = 38 Тепер можемо визначити інтервал захищеності, днів:

1997 р. 1 338: 26 = 51

1998 р. 1 383: 22 = 63

1999 р. 4 076: 38 = 107

Це означає, що підприємство може проіснувати без додаткових фінансових надходжень доволі тривалий час.

Для оцінки фінансового становища підприємства слід не тільки знати поточну ліквідність, а й прогнозувати його довгострокову платоспроможність. Для цього також використовують спеціальні фінансові коефіцієнти, зокрема: коефіцієнт власного капіталу, співвідношення заборгованості та власного капіталу, довгостроковий фінансовий важіль, коефіцієнт кратності покриття відсотків.

Коефіцієнт власного капіталу (Equity Ratio) — це відношення суми власного капіталу до загальної величини активів.

У прикладі, що розглядається, цей показник дорівнює:

1997 р. 25 747: 29 048 = 0,89

1998 р. 21 981: 24 899 = 0,88

1999 р. 21 308: 27 988 = 0,76

Отже, можна зробити висновок, що власний капітал забезпечує близько 76% активів і цей показник погіршився порівняно з 1997 роком. Це означає, що фабрика стала більш залежною від фінансування банківського кредиту. Про це свідчить співвідношення заборгованості та власного капіталу підприємства.

Співвідношення заборгованості та власного капіталу підприємства (Debt-Equity Ratio) визначається як відношення всіх зобов'язань підприємства (включно із забезпеченням) до величини його власного капіталу.

У нашому прикладі цей коефіцієнт має такі значення:

1997 р. З 301: 25 747 = 0,13

1998 р. 2 918:21981=0,13

1999 р. 6 680: 21 308 = 0,31

Важливе значення в процесі аналізу має показник довгострокового фінансового важеля. *

Довгостроковий фінансовий важіль (Long-Term Financial Leverage) — це коефіцієнт, що характеризує залежність підприємства від довгострокових зобов'язань.

Зростання цього показника збільшує фінансовий ризик, адже якщо підприємство не зможе сплатити цю заборгованість, воно збанкрутіє.

Використання довгострокової заборгованості є виправданим, доки зберігається оптимальне співвідношення власного і позикового капіталу, а норма прибутку перевищує відсотки, сплачені за його використання.

Для оцінки цього співвідношення розраховують коефіцієнт кратності покриття відсотків.

Коефіцієнт кратності покриття відсотків (Interest Cover Ratio) — це відношення величин операційного прибутку до суми витрат на сплату відсотків за довгостроковими позиками.

У нашому прикладі підприємство не має довгострокових зобов'язань, тому згадані коефіцієнти не розраховувалися.

Показники платоспроможності підприємства узагальнено в табл. 9. 7.

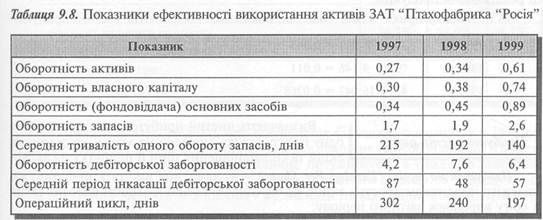

Показники ефективності \ Ефективність використання активів визнача- використання активів ється пеРш за все оборотністю їх.

.. і ' Показники оборотності активів характеризу-

ють швидкість їх перетворення на грошову форму, що безпосередньо впливає на платоспроможність підприємства.

Коефіцієнт оборотності активів (Assets Turnover Ratio) — це відношення суми продажу до середньої вартості активів підприємства.

Коефіцієнт оборотності активів характеризує ефективність використання підприємством усіх його ресурсів, незалежно від джерел їх фінансування. Цей коефіцієнт показує, скільки разів на рік здійснюється повний цикл виробництва і обігу, що забезпечує відповідний прибуток.

У нашому прикладі цей показник має такі значення:

1997 р. 7 911: 29 069 = 0,27

1998 р. 9 146: 26 974 = 0,34

1999 р. 16 047: 26 444 = 0,61

Як бачимо, коефіцієнт оборотності підприємства суттєво зріс, що зумовлено зростанням обсягу продажу та переобладнанням пташників.

Коефіцієнт оборотності власного капіталу (Equity Turnover Ratio) — це відношення суми продажу до середньої вартості власного капіталу.

Використовуючи цю формулу, розрахуємо коефіцієнт оборотності власного капіталу підприємства:

1997 р. 7 911: 26 455 -0,30

1998 р. 9 146: 23 864 = 0,38

1999 р. 16 047: 21 645 = 0,74

Доцільно також визначити оборотність (фондовіддачу) основних засобів.

Оборотність основних засобів (Plant Assets Turnover) — це відношення су^іи продажу до середньої вартості основних засобів.

Розрахуємо цей показник:

1997 р. 7 911: 23 612 = 0,34

1998 р. 9 146: 20 416 = 0,45

1999 р. 16 047: 18 129 = 0,89

Слід мати на увазі, що на цей та розглянутий раніше показники оборотності певною мірою впливає ступінь спрацювання основних засобів і методи нарахування амортизації їх.

Коефіцієнт оборотності запасів (Inventory Turnover Ratio) — це відношення суми собівартості реалізованої продукції до середньої вартості запасів підприємства.

Високий коефіцієнт оборотності запасів свідчить про ефективне використання коштів. Чим вище коефіцієнт оборотності запасів, тим більш ліквідну структуру мають оборотні активи і тим стабільнішим є фінансове становище підприємства. Але в окремих випадках зростання оборотності запасів може свідчити про негативні явища у діяльності підприємства. Наприклад:

1) у разі зростання обсягу продажу за рахунок продажу продукції з мінімальним прибутком або зовсім без прибутку;

або

2) коли підприємство не може мати достатньо запасів, оскільки працює не на повну потужність або не може поповнити запаси.

Розрахунки свідчать, що коефіцієнт оборотності запасів ЗАТ "Птахофабрика "Росія" зростає:

1997 р. 5 989:3477=1,7

1998 р. 7 415: 3 877 = 1,9

1999 р. 12 083: [(3 928 + 5 332): 2] = 2,6

Коефіцієнт оборотності запасів слід зіставити із середнім показником по галузі, бо значення цього коефіцієнта залежить від галузі, в якій діє підприємство.

Середню тривалість одного обороту запасів розраховують за формулою:

У нашому прикладі середня тривалість одного обороту запасів дорівнює:

1997 р. 365: 1,7 = 215 днів

1998 р. 365: 1,9 = 192 дня

1999 р. 365: 2,6 = 140 днів

Коефіцієнт дебіторської заборгованості (Receivables Turnover Ratio) — відношення суми продажу до середньої величини дебіторської заборгованості.

Цей коефіцієнт характеризує оборотність заборгованості покупців і показує, скільки разів у середньому впродовж року ця заборгованість перетворювалася на грошові кошти.

У прикладі, що розглядається, коефіцієнт оборотності дебіторської заборгованості становить:

1997 р. 7 911: 1 877 = 4,2

1998 р. 9 146: 1 197 = 7,6

1999 р. 16 047: 2 506 = 6,4

Середній період інкасації дебіторської заборгованості (Average Collection Period of Receivables) — середня кількість днів, потрібна для погашення дебіторської заборгованості.

У нашому прикладі цей показник дорівнює:

1997 р. 365: 4,2 = 87 днів

1998 р. 365: 7,6 - 48 днів

1999 р. 365: 6,4 = 57 днів

Період погашення дебіторської заборгованості варто порівняти з періодом погашення кредиторської заборгованості.

Середня тривалість погашення кредиторської заборгованості (Average Payment Period) — середня кількість днів, потрібна для погашення кредиторської заборгованості постачальникам.

Для розрахунку цього показника спершу визначимо вартісь закупки.

Виходячи з цього, вартість закупки дорівнює:

1997 р. З 826 + 5 989 - 3 128 = 6 687

1998 р. З 928 + 7 415 - 3 826 = 7 517

1999 р. 5 332 + 12 083 - 3 928 = 13 487

Тепер розрахуємо середню тривалість погашення кредиторської заборгованості:

1997 р. [(1 289 + 342): 2]: 6 687 • 365 «45 днів

1998 р. [(1 213 + 1 289): 2]: 7 517 • 365 - 61 день

1999 р. [(2 640 + 1 213): 2]: 13 487 • 365 «52 дні

Як бачимо, у 1999 році середній період погашення дебіторської та кредиторської заборгованості майже однаковий.

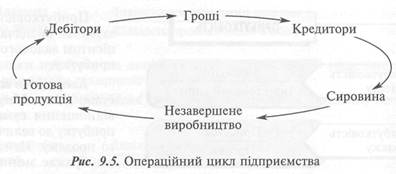

Операційний цикл (Operating Cycle) — середній період часу з моменту придбання запасів (сировини, товару) до моменту надходження грошей за реалізовану продукцію (товари) (рис. 9.5).

Тобто тривалість операційного циклу визначається оборотністю запасів і дебіторської заборгованості.

Тривалість Середній період

операційного = Середня тривалість + інкасації дебіторської (9.20)

циклу об°Р°тУзапасів заборгованості

Тривалість операційного циклу ЗАТ "Птахофабрика "Росія" дорівнює:

1997 р. 215 + 87 = 302 дні

1998 р. 192 + 48 = 240 днів

1999 р. 140 + 57 = 197 днів

Наведені дані свідчать про позитивну тенденцію скорочення тривалості операційного циклу. Результати розрахунків показників ефективності використання активів узагальнено в табл. 9.8.

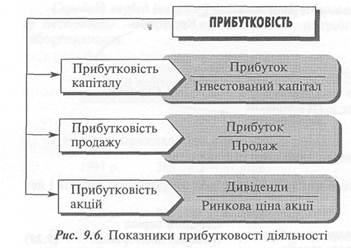

Показники прибутковості діяльності

Прибутковість діяльності підприємства визначається прибутковістю:

/ капіталу; / продажу; / акцій. Методику обчислення показників прибутковості капіталу розглянуто у розділі 8.

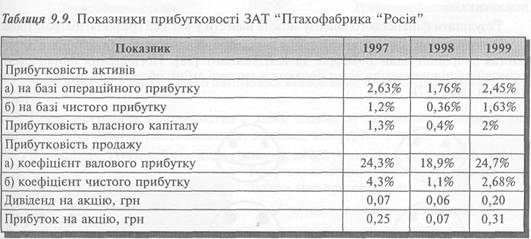

Прибутковість продажу зазвичай визначають коефіцієнтом валового та чистого прибутку.

Коефіцієнт валового прибутку (Gross Margin Ratio) —

відношення суми валового прибутку до величини чистого продажу. Цей коефіцієнт відображає зміни у політиці ціноутворення та здатність підприємства контролювати собівартість реалізованої продукції. При цьому слід мати на увазі, що на значення коефіцієнта валового прибутку суттєво впливають методи обліку запасів підприємства. У нашому прикладі цей коефіцієнт має такі значення:

1997 р. 1 922: 7 911 = 0,243

1998 р. 1 731: 9 146 = 0,189

1999 р. З 964: 16 047 = 0,247

Коефіцієнт чистого прибутку (Net Profit Ratio) — відношення суми чистого прибутку до величини чистого продажу. Цей коефіцієнт показує, скільки грошових одиниць чистого прибутку отримало підприємство з кожної грошової одиниці реалізованої продукції.

ЗАТ "Птахофабрика "Росія" має такі показники коефіцієнта чистого прибутку:

1997 р. 348: 7 911 =0,043

1998 р. 99: 9 146 = 0,011

1999 р. 431: 16 047 = 0,0268

(Визначають чистий прибуток, що припадає на одну просту акцію, дивіденд на акцію, урожайність — акцій та співвідношення ціни й прибутку на акцію.

Прибуток на акцію (Earning Per Share) — відношення чистого прибутку, що належить власникам простих акцій, до середньозваженої кількості простих акцій в обігу впродовж звітного періоду.

Дивіденд на акцію (Dividend Per Share) — відношення суми оголошених дивідендів до середньозваженої кількості простих акцій в обігу впродовж звітного періоду.

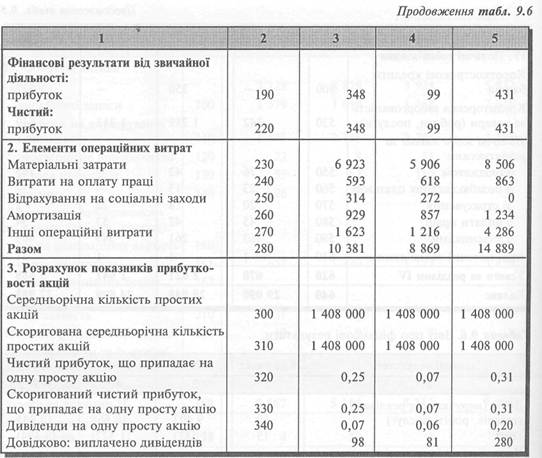

Показники прибутку на акцію та дивіденди на акцію наведено у звіті про фінансові результати підприємства (табл. 9. 6).

Урожайність акцій (Dividend Yield) — це відношення дивіденду на акцію до її ринкової ціни.

Цей показник характеризує прибутковість акції для її власника.

Співвідношення ціни та прибутку на акцію (Price Earning Ratio) — відношення ринкової ціни акції до прибутку на одну просту акцію. Цей коефіцієнт показує, скільки згодні заплатити інвестори за 1 грошову одиницю прибутку на одну просту акцію.

Показники прибутковості діяльності підприємства узагальнено в табл. 9.9.

Результати аналізу свідчать про погіршення більшості показників у 1998 році. Річ у тому, що в 1998 році було проведене технічне переобладнання пташників. Це призвело до простою виробничих потужностей, а отже, до зниження валового продукту і, як наслідок, до неотриманого доходу. З огляду на це 1998 рік можна вважати нетиповим і не зважати на відповідні коефіцієнти.

Загалом у 1999 році спостерігається зростання платоспроможності та прибутковості діяльності підприємства, зокрема за рахунок поліпшення оборотності активів і зростання прибутковості продажу.

Аналіз структури елементів витрат (табл. 9.6) дає підстави для таких висновків:

• зниження матеріалоємності виробництва — найвагомішої частини виробничих витрат — є позитивним для птахофабрики, оскільки дасть змогу заощадити значні кошти і в такий спосіб підвищити ефективність виробництва;

• зростання витрат на оплату праці в 1998 році пояснюється збільшенням заохочувальних платежів співробітникам. На розвиток підприємства було спрямовано 985 000 гривень. 1999 року рівень витрат на оплату праці залишився на рівні 1997 року;

• відсутність у 1999 році відрахувань на соціальні заходи пояснюється переходом на сплату єдиного податку, що заощаджує близько 27 000 грн щорічно;

• підвищений рівень амортизації у 1998 році також пов'язаний із переобладнанням пташників, а отже, необхідністю списання застарілого обладнання.

Значний інтерес становлять інші операційні витрати. Це, зокрема, витрати, здійснювані в разі виникнення виробничої необхідності. Наприклад, у 1999 році були закуплені однодобові курчата на суму понад 2 000 000 грн. Зважаючи на те, що цикл життя курки-несучки становить 550 днів, такі витрати здійснюють не кожного року. Слід також наголосити, що частка адміністративних, фінансових та інших витрат на збут у складі валового доходу зменшується. Поряд із тим, зростання частки позикового капіталу свідчить, що підприємству бракує власних оборотних коштів.

Проведений аналіз є лише першим кроком. Інтерпретація його результатів залежить також від порівняння з показниками конкурентів і середньогалузевими показниками.

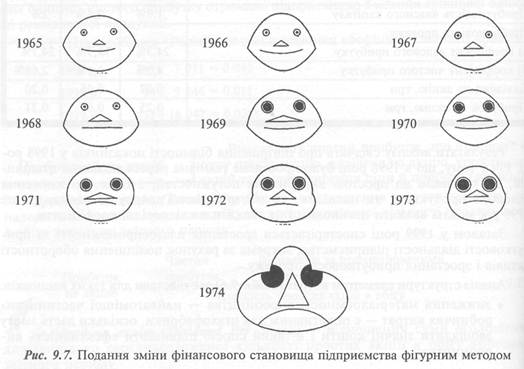

Результати фінансового аналізу можна навести у вигляді графіків, діаграм тощо.

Оригінальний спосіб висвітлення динаміки фінансового становища підприємства запропонували Р.Ферріс та К.Л.Теннант [38]. Погіршення фінансового становища підприємства вони подають у вигляді зміни обличчя та форми голови людини (рис. 9.7).

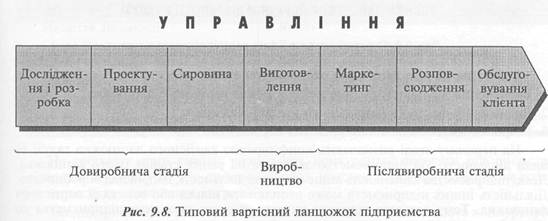

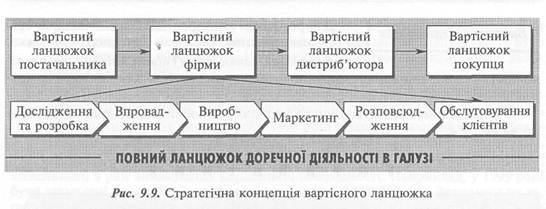

Вартісний ланцюжок Для РОЗУМ™ конкурентних переваг підприємст-

і, І ва важливе значення має аналіз вартісного ланцюжка.

Вартісний ланцюжок (Value Chain) — це послідовність різних видів діяльності, що утворюють вартість для споживачів (замовників).

У спрощеному вигляді вартісний ланцюжок виробничого підприємства подано на рис. 9.8.

Наведена схема вартісного ланцюжка відображає перспективу доданої вартості.

Проте діяльність підприємства є лише частиною загальної системи, в якій діють інші учасники: постачальники, покупці, конкуренти тощо.

Відповідно, кінцевий споживач сплачує за вартість, створену по всій системі.

Тому стратегічний аналіз вартісного ланцюжка має враховувати:

/ зв'язки із постачальниками; / зв'язки із замовниками;

/ зв'язки у межах вартісного ланцюжка кожного сегмента підприємства;

/ зв'язки між вартісними ланцюжками сегментів підприємства.

Стратегічна перспектива вартісного ланцюжка наведена нарис. 9.9.

Отже, аналіз вартісного ланцюжка (Value Chain Analysis) — це метод стратегічного аналізу, який застосовують для визначення конкурентних переваг підприємства та кращого розуміння його зв'язків із постачальниками, замовниками та іншими підприємствами галузі.

Аналіз вартісного ланцюжка охоплює три етапи:

1. Визначення діяльності підприємства в межах вартісного ланцюжка.

2. Визначення факторів витрат щодо кожної діяльності.

3. Розробка життєздатної конкурентної переваги.

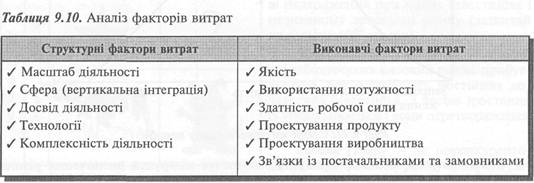

На першому етапі визначають конфігурацію вартісного ланцюжка галузі та види діяльності, які підприємство здійснює на різніх стадіях цього ланцюжка. Деякі підприємства здійснюють лише один вид діяльності, наприклад виробництво. Діяльність інших підприємств може охоплювати кілька або всі стадії вартісного ланцюжка. Тому важливо віднести витрати, доходи та активи підприємства до відповідних стадій вартісного ланцюжка й визначити, на яких стадіях діють конкуренти підприємства.

Для ілюстрації такого підходу до аналізу вартісного ланцюжка Дж.Шанк і В.Говіндараджан [43] наводять приклад вартісного ланцюжка в галузі виробництва паперу (рис. 9.10).

На другому етапі аналізу здійснюють дослідження факторів витрат на кожній стадії вартісного ланцюжка. Метою такого дослідження є визначення видів діяльності, які забеспечують підприємству поточну або потенційну перевагу у витратах. На думку Майкла Портера, на цьому етапі важливо відрізняти структурні й виконавчі фактори витрат (табл. 9.10).

На третьому етапі аналізу визначають конкурентні переваги підприємства (лідерство щодо витрат або диференціацію), можливості щодо збільшення доданої вартості та зменшення витрат.

Зменшення витрат або збільшення доданої вартості підсилюють конкуренто-здатність підприємства.

Аналіз вартісного ланцюжка забезпечує міцне підґрунтя для стратегічної оцінки поточної позиції підприємства на ринку та його потенціалу в плані майбутнього розвитку.

Утім, практичне застосування такого аналізу дуже ускладнюється відсутністю необхідної інформації про витрати й доходи конкурентів на різних стадіях вартісного ланцюжка. Крім того, традиційна система бухгалтерського обліку зазвичай не забезпечує аналітичною інформацією за стадіями вартісного ланцюжка.

Аналіз ринкової позиції

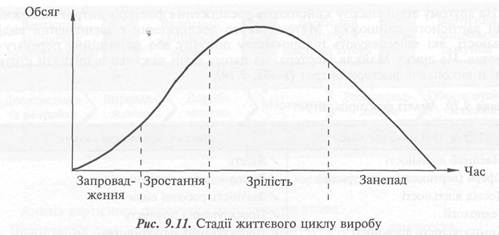

Важливими інструментами вивчення ринкової позиції компанії є аналіз життєвого циклу та портфельна матриця Бостонської консалтингової групи (БКГ).

Життєвий цикл виробу (Product Life Cycle) — період часу від початку розроблення виробу до моменту зникнення на нього споживчого попиту.

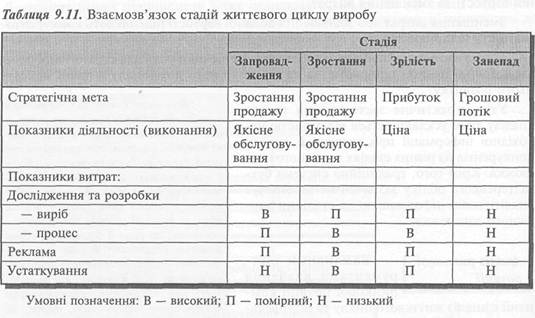

На рис. 9.11 наведено чотири основні стадії життєвого циклу виробу.

Аналіз життєвого циклу продукту забезпечує підґрунтя визначення різних стратегій і ціноутворення на різних стадіях життєвого циклу.

Взаємозв'язок між різними стадіями життєвого циклу та перспективами у сфері виробництва і маркетингу наведено у табл. 9.11.

Аналіз життєвого циклу потребує інформації стосовно витрат і доходів на різних його стадіях. Така інформація вможливлює бюджетування життєвого циклу.

Бюджетування життєвого циклу (Life-Cycle Budgeting) — узагальнення у вигляді бюджету всіх витрат і доходів, які передбачаються впродовж життєвого циклу певного виробу.

Бюджетування життєвого циклу дає змогу приймати стратегічні рішення щодо ціноутворення та прибутковості. Практичне використання бюджетування життєвого циклу буде розглянуто далі.

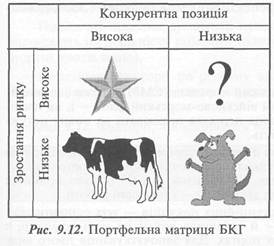

Матриця Бостонської консалтингової групи (БКГ) дає можливість розподілити продукти, замовників або дочірні підприємства на чотири категорії (рис. 9.12.).

Дойні корови (Cash Cows) — це продукти (замовники або дочірні підприємства), які забезпечують постійні грошові надходження при малих інвестиціях і незначному зростанні ринку (зазвичай не більше 10% на рік).

Зірки (Stars) — це ринкові лідери, які забезпечують високий рівень прибутковості, але потребують постійних додаткових інвестицій. З часом зростання їх уповільнюється і вони перетворюються на дойних корів.

Собаки (Dogs) — це неконкуренто-здатні на статичному ринку продукти (замовники або дочірні підприємства). Такі продукти (клієнти, дочірні компанії) підтримують доти, доки вони виконують свою стратегічну роль у портфелі компанії. При цьому вони мають лише забезпечити власну беззбитковість, а компанія не здійснює додаткових інвестицій і витрат на маркетинг.

Знаки питання — це конкурентоздатні продукти (клієнти, дочірні підприємства), які ще не справляють суттєвий вплив на ринку. Вони є потенційними зірками, але потребують значних інвестицій. Якщо ринкова позиція їх виявиться недостатньо міцною, вони можуть перетворитися на "собак".

Аналіз ринкової позиції за допомогою матриці БКГ дає змогу збалансувати портфель компанії й обрати відповідну стратегію, зокрема:

/ зростання частки ринку, навіть за рахунок тимчасового скорочення прибутку (тобто перетворення "знаків питання" на "зірок");

/ утримання частки ринку (впевненість, що "дойні корови" залишаються такими);

/ зростання короткотермінових грошових потоків навіть без адекватного довготермінового результату (використання "дойних корів" для фінансування інших видів діяльності);

/ ліквідація неефективних і неперспективних видів діяльності (тобто "собак" і "знаків питання" з дуже низькими показниками).

Матриця БГК є корисним інструментом аналізу. Проте не слід перебільшувати її можливості та зосереджуватися лише на "зірках" або "дойних коровах". Завжди конче важливим є розуміння перспективних можливостей і зосередження зусиль на розвитку їх.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1004; Нарушение авторских прав?; Мы поможем в написании вашей работы!