КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Зменшення активів

|

|

|

|

Збільшення прибутку шляхом зниження витрат

Збільшення прибутку шляхом збільшення продажу

Припустімо, підрозділ А може збільшити продаж на 300 тис. грн, що, своєю чергою, зумовить збільшення прибутку на 72 тис. грн.

Тоді маємо:

(432: 2 028) • (2 028: 1 440) = 432: 1 440 = 0,3 або 30%

Якщо підрозділ може знизити витрати на 72 тис. грн, це означає, що прибуток зросте на цю суму.

У цьому разі розрахунок матиме вигляд:

(432: 1 728) • (1 728: 1 440) = 432: 1 440 = 0,3 або 30%

У разі зменшення Активів (ліквідації дебіторської заборгованості, зайвих запасів або основних засобів) на 240 тис. грн підрозділ також може досягти бажаної прибутковості інвестицій:

(360: 1 728) • (1 728: 1 200) = 360: 1 200 = 0,3 або 30%

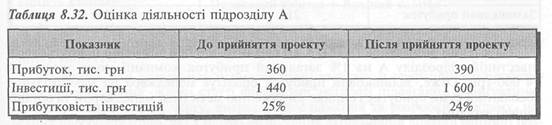

Хоча прибутковість капіталу і є зручним для оцінки діяльності центрів інвестицій показником, він має суттєву ваду, яка полягає в тому, що цей показник змушує менеджерів високорентабельних підрозділів відхиляти проекти, які є прибутковими для всієї фірми. Припустімо, підрозділ А компанії "Компас" має вільні кошти і розглядає можливість вкласти їх у надійний проект (табл. 8.32).

Наведені дані свідчать, що цей новий проект невигідний для керівника підрозділу А, оскільки знижує показник, за яким оцінюється його діяльність.

Але проект може бути вигідний для компанії загалом, оскільки забезпечує вкладання вільних коштів і зростання прибутку.

Тому деякі компанії використовують для оцінки діяльності центрів інвестицій інший показник — залишковий прибуток.

Залишковий прибуток (Residual Income) —

це різниця між фактичним (або бюджетним) прибутком та мінімально необхідним прибутком центру інвестицій.

Цей мінімально необхідний прибуток іноді називають платою за капітал.

Отже, плата за капітал (Capital Charge) —

це мінімальний прибуток, що його має одержати центр інвестицій. Плату за капітал визначають за формулою:

Формулу розрахунку залишкового прибутку можна записати так:

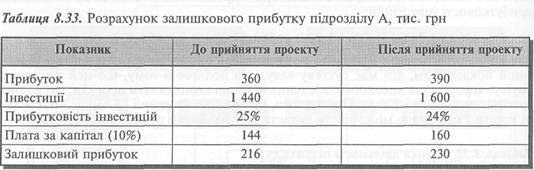

Припустімо, вартість власного капіталу компанії "Компас" 10%. Спробуємо дати оцінку діяльності підрозділу А, виходячи з показника залишкового прибутку.

Наведений розрахунок (табл. 8.33) свідчить, що при зниженні прибутковості інвестицій підрозділу А на 1% загальний прибуток компанії може зрости на 14 000 грн. Отже, залишковий прибуток орієнтує менеджера на максимізацію абсолютної суми прибутку і сприяє узгодженню мети (між менеджером та організацією загалом).

Але показник залишкового прибутку теж має ваду, що заважає широкому застосуванню його у практиці.

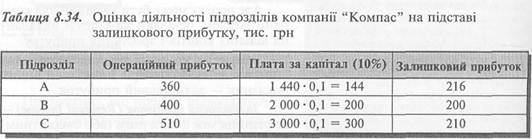

Вадою показника залишкового прибутку є те, що він не враховує різних розмірів центрів інвестицій (табл. 8.34).

Як бачимо з табл. 8.34, підрозділ С має більший залишковий прибуток за підрозділ В, проте не враховано, що в підрозділ С було інвестовано значно більший капітал.

Останнім часом поширилися спроби застосування різних модифікацій залишкового прибутку. Однією з таких модифікацій є економічна додана вартість, розроблена наприкінці 1980-х років консалтинговою фірмою Stern Stewart.

Економічна додана вартість (Economic Value Added — EVA) — чистий операційний прибуток центру інвестицій за вирахуванням прибутковості перманентного капіталу.

Подібно до залишкового прибутку економічна додана вартість характеризує абсолютну суму зроєтання прибутку. Проте є принаймні три суттєві відмінності економічної доданої вартості від залишкового прибутку.

По-перше, для визначення економічної доданої вартості використовують перманентний капітал, тобто поточні зобов'язання вираховують з вартості активів.

По-друге, для розрахунку економічної доданої вартості використовують середньозважену вартість капіталу, яку визначають за формулою:

У наведеній вище формулі зазвичай застосовують ринкову оцінку позикового та власного капіталу, оскільки балансова вартість часто не відображає реальну оцінку капіталу.

По-третє, для розрахунку перманентного капіталу й операційного прибутку після оподаткування окремі статті фінансової звітності підлягають коригуванню. Це стосується, в першу чергу, витрат на дослідження та розробки, рекламу, навчання персоналу тощо, які з метою визначення економічної доданої вартості розглядають як інвестиції, що тривалий час збільшують економічні вигоди компанії.

Іншими прикладами зазначених коригувань є вилучення зі складу витрат амортизації гудвілу, оцінки запасів за відновлюваною вартістю тощо.

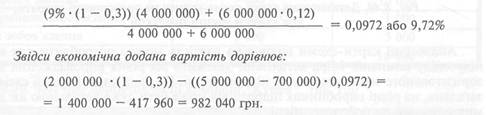

Розглянемо розрахунок економічної доданої вартості на такому прикладі. ПРИКЛАД 8.3

Операційний прибуток філії, що є центром інвестицій за звітний рік, становить 2 000 000 грн. Ставка податку на прибуток дорівнює 30%. Довготермінова заборгованість підприємства становить 4 000 000 млн грн, а ставка відсотка за отриманий кредит 9% річних. Загальні активи філії 5 000 000 млн грн, а поточні зобов 'язання 700 000 грн. Ринкова оцінка власного капіталу філії становить 6 000 000 млн грн, а вартість власного капіталу 12%.

Виходячи з цього, спершу розрахуємо середньозважену вартість капіталу філії:

Економічна додана вартість характеризує зростання багатства акціонерів. Тому, якщо метою компанії є зростання багатства акціонерів, економічна додана вартість може бути доречним показником для винагородження менеджерів.

Практика свідчить, що винагородження менеджерів на базі економічної доданої вартості є більш справедливою та гнучкою формою винагороди порівняно з поширеним сьогодні винагородженням через опціони на акції. Нерідко менед-

жери, які не приносять жодної додаткової вартості компанії, отримують опціони на мільйони доларіВіЗа рахунок інших акціонерів лише завдяки буму на фондовому ринку. Натомість максимізація економічної доданої вартості одночасно призводить до максимізації багатства акціонерів, що є взаємовигідним для акціонерів і менеджерів.

Отже, економічна додана вартість є підґрунтям для впровадження вартісно зорієнтованого менеджменту.

Важливим практичним аспектом упровадження вартісно зорієнтованого менеджменту є карти-схеми взаємозв'язку основних факторів створення вартості і вартісних індикаторів. Такі карти-схеми дають змогу виразити економічну додану вартість через певні фінансові та нефінансові показники, що дозволяє менеджерам визначити їхній вплив на створення вартості в компанії.

Наприклад, у компанії, що має свій парк автомобілів для доставки продукції на регіональні склади та дилерам, значну частину витрат на збут становлять транспортні витрати.

Для оцінки здатності керівника транспортного відділу та водіїв впливати на створення вартості можна застосувати таку схему (рис. 8.40).

Аналогічні карти-схеми впливу на вартість можна розробляти для кожного підрозділу компанії. Міра деталізації залежить від рівня впровадження вартісно зорієнтованого менеджменту на підприємстві. На рівні адміністрації схема більш загальна, на рівні виробничих підрозділів може бути дуже детальною аж до окремих операцій на робочому місці.

На сьогодні понад 300 великих компаній, включно з такими відомими транснаціональними корпораціями як AT&T, Coca-Cola, Eli Lilly, Quaker Oats, CPX, Siemens, Whirpool, успішно застосовують економічну додану вартість для оцінки результатів діяльності та винагородження менеджерів.

Проте істотнішому поширенню цього показника заважає його чутливість до зміни у вартості капіталу та необхідність додаткових даних, не наведених у фінансовій звітності.

Петербурзький Холдинг "Фаетон", до складу якого входять десять компаній різного профілю, успішно застосовує показник EVA для оцінки діяльності.

Процес впровадження тривав майже три роки, але ефективність діяльності підрозділів перевищила усі очікування. Прибутковість інвестицій досягла 120%, а ключові менеджери приймають рішення на основі чіткої системи пріоритетів. Відповідно, грамотно побудована система заохочування.

При визначенні прибутковості інвестицій та залишкового прибутку виникають практичні проблеми, пов'язані з вимірюванням прибутку та інвестованого капіталу.

Ці проблеми стосуються:

/ визначення показника прибутку;

/ розрахунку інвестованого капіталу;

/ визначення активів, які мають бути включені до складу інвестицій;

/ оцінки активів;

/ розподілу активів між центрами інвестицій.

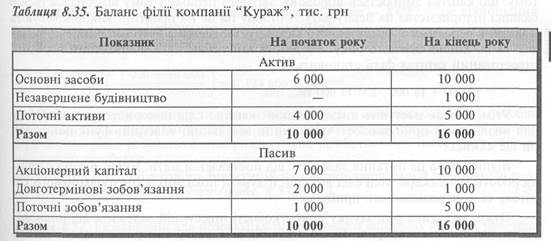

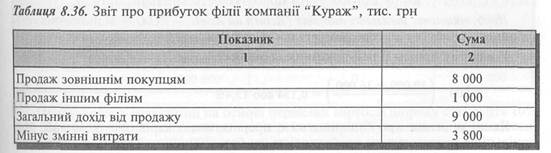

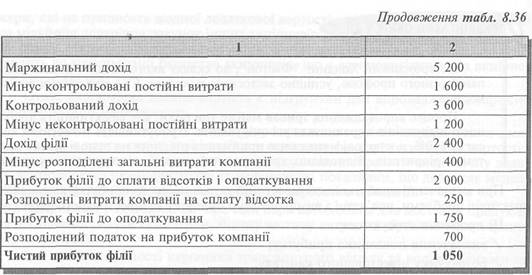

Розглянемо ці проблеми та можливі шляхи розв'язання їх на прикладі філії компанії "Кураж", фінансову звітність якої наведено у табл. 8.35 і 8.36.

Враховуючи, що визначення показника прибутку безпосередньо пов'язане з показником капіталу, що використовується для оцінки, спершу розглянемо саме проблеми визначення величини інвестованого капіталу.

Оскільки оцінку діяльності підрозділів здійснюють за певний період часу (квартал, рік), то передусім постає питання: як визначити капітал за цей період? Річ у тому, що капітал змінюється впродовж звітного періоду і тому відображається в балансі підприємства на певну дату. З огляду на це на практиці використовують показник середнього інвестованого капіталу, виходячи з його величини на початок та на кінець звітного року. Розрахований таким чином загальний середній інвестований капітал філії становить:

10 000 + 16 000: 2 = 13 000 тис. грн.

Утім, постає наступне питання: який капітал слід використовувати як базу для визначення прибутковості інвестицій: загальний, власний, функціонуючий чи ще якийсь?

Відповідь на це питання залежить від поставленої мети. Якщо метою є оцінка роботи менеджера, тоді слід використовувати показники контрольованого капіталу та контрольованого прибутку.

Отже, методика розрахунку прибутковості інвестицій залежить від повноважень, наданих менеджерові. Якщо керівник має змогу контролювати всі активи свого підрозділу, варто застосовувати прибутковість загальних активів.

Прибутковість загальних активів (Return on Assets — ROA) — відношення операційного прибутку до середніх загальних активів.

У нашому прикладі цей показник дорівнює:

2 000:(10000+216000) = 0,154 або 15,4%

Якщо рішення про будівництво є прерогативою керівника компанії, тоді доцільніше розраховувати прибутковість на базі використовуваних активів.

Прибутковість використовуваних активів (Return on Assets Employed — ROAE) —

відношення операційного прибутку до середніх активів, що використовуються в процесі діяльності підприємства.

У нашому прикладі використовувані активи дорівнюють загальним активам мінус незавершене будівництво.

Прибутковість використовуваних активів =

Якщо керівник філії має повноваження використовувати короткотермінові позики банку, тоді для оцінки його діяльності доцільно застосувати прибутковість перманентного капіталу. Перманентний капітал обчислюють як різницю між загальним капіталом та короткотерміновими зобов'язаннями.

При цьому прибутковість перманентного капіталу визначають, виходячи з прибутку до оподаткування, тобто після сплати відсотків за кредит.

Отже, прибутковість перманентного капіталу (Return on Capital Employed — ROCE) — це відношення прибутку до оподаткування до середнього перманентного капіталу.

Прибутковість перманентного капіталу = 1 750: 10 000 = 0,175 або 17,5%

Оскільки менеджери підрозділів дуже рідко мають змогу приймати рішення щодо використання довготермінових позик, прибутковість власного капіталу зазвичай застосовують для оцінки керівництва компанії.

Прибутковість власного капіталу (Return on Equity — ROE) — це відношення чистого прибутку до середнього власного капіталу.

У нашому прикладі цей показник дорівнює:

Питання оцінки активів пов'язане насамперед з оцінкою основних засобів. Зрозуміло, що використання первісної та залишкової вартості основних засобів спричинить різні результати при розрахунках прибутковості інвестицій або залишкового прибутку.

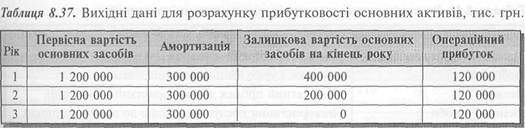

Розрахуємо прибутковість інвестицій на підставі первісної й залишкової вартості та операційного прибутку (табл. 8.37).

Прибутковість інвестицій на основі первісної вартості щороку становить 10% (120 000: 1 200 000), оскільки первісна вартість активів три роки не змінювалася, а прибуток щороку був 120 000 тис. грн.

Для розрахунку прибутковості інвестицій на основі залишкового прибутку спершу треба розрахувати середню чисту вартість основних засобів для кожного року: Розрахунок чистої середньої вартості активів:

Рік 1 (1 200 000 + (1 200 000 - 300 000)): 2 = 1 050 000 тис. грн.

Рік 2 (900 000 + 600 000): 2 = 750 000 тис. грн.

Рік 3 (600 000 + 300 000): 2 = 450 000 тис. грн.

Виходячи з цього, прибутковість інвестицій становить:

Рік 1 120 000:1050 000=11,4%

Рік 2 120 000: 750 000 = 16,0%

Рік 3 120 000: 450 000 = 26,7%

Отже, прибутковість інвестицій збільшується мірою зносу устаткування. Тому прибутковість інвестицій, розрахована на основі залишкової вартості активів, не стимулює менеджера до оновлення устаткування. От чому перевагою первісної вартості як бази оцінки є те, що вона мотивує менеджера до заміни старого обладнання й унеможливлює вплив методів амортизації на прибутковість інвестицій.

Перевагою залишкової вартості є узгодженість з оцінкою активів у фінансовій звітності та зіставність із показниками інших компаній.

Результати досліджень свідчать, що більшість компаній використовують залишкову вартість для оцінки інвестованого капіталу, оскільки вона збігається з балансовою оцінкою основних засобів.

Але, як відомо, у балансі активи відображено за фактичною (історичною) собівартістю, що не збігається з оцінкою активів на момент визначення прибутковості інвестицій. У зв'язку з цим постає питання: яку оцінку активів слід застосовувати при розрахунку інвестованого капіталу — історичну або поточну?

Безумовно, поточна оцінка активів (особливо за умов інфляції) дає реальнішу картину, але, з іншого боку, переоцінка активів потребує значних витрат часу.

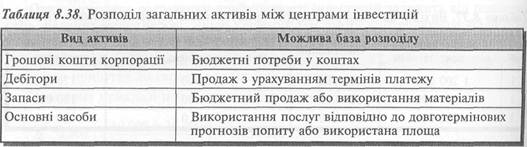

Значна частина корпорацій розподіляє загальні активи між центрами інвестицій при оцінюванні їхньої діяльності. При цьому на прибутковість капіталу центрів може впливати порядок розподілу вказаних активів.

Приклади розподілу загальних активів між центрами інвестицій наведено в табл. 8.38.

У компаніях, які мають високі прибутки за незначних інвестицій в активи, для оцінки діяльності часто використовують прибутковість продажу.

8.7. ТРАНСФЕРТНЕ ЦІНОУТВОРЕННЯ

Додаткові проблеми оцінки діяльності центрів відповідальності виникають, коли вони реалізують продукцію або надають послуги один одному. За цих умов на результати й оцінку діяльності центрів відповідальності значною мірою впливають трансфертні ціни.

Трансфертна ціна (Transfer Price) — ціна, за якою продукти або послуги одного центру відповідальності компанії передаються іншому центру відповідальності цієї компанії.

Найчастіше використовують трансфертні ціни, грунтовані на:

/ ринкових цінах;

/ витратах;

/ договірних цінах.

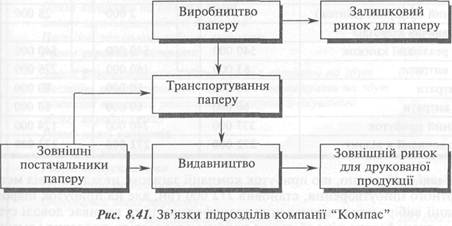

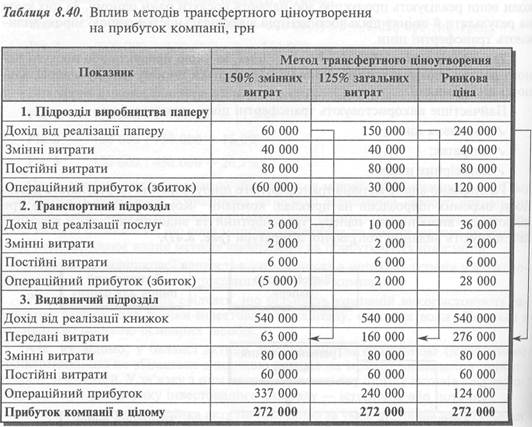

Розглянемо вплив методів трансфертного ціноутворення на результати діяльності окремих підрозділів на прикладі компанії "Компас". Компанія має три підрозділи: виробництво паперу, транспортний та видавничий, які у взаємодії забезпечують видання популярної літератури (рис. 8.41).

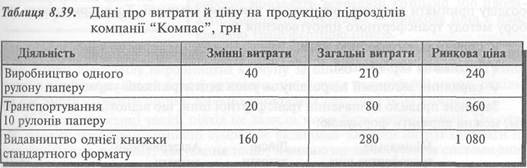

Дані про витрати й ринкову ціну продукції кожного підрозділу наведено в табл. 8.39.

Припустімо, що у звітному періоді компанія виробила 1 000 рулонів паперу, з яких було виготовлено і реалізовано 500 книжок.

З таблиці 8.40 видно, що прибуток компанії загалом, незалежно від методу трансфертного ціноутворення, становив 272 000 грн, але на прибуток підрозділів компанії вибір методу визначення трансфертної ціни впливає доволі суттєво. Висока трансфертна ціна збільшує прибуток підрозділу-продавця і зменшує прибуток підрозділу-покупця. Низька трансфертна ціна справляє зворотний вплив на прибуток.

Метод трансфертного ціноутворення має спонукати менеджера кожного підрозділу приймати рішення, оптимальні для всієї компанії. Тому критеріями вибору методу трансфертного ціноутворення є:

/ сприяння узгодженню мети;

/ мотивація керівництва;

/ сприяння автономії підрозділу за умов децентралізації управління.

Загальне правило визначення трансфертної ціни, що відповідає цим критеріям, можна виразити формулою:

Дійсні витрати містять додаткові прямі змінні витрати на одиницю продукції та інші дійсні витрати, які виникатимуть у підрозділу лише в результаті продажу всередині компанії.

Альтернативні витрати відображають вигоду, яку підрозділ втрачає внаслідок внутрішнього продажу одиниці продукції.

Це означає, що за наявності альтернативи реалізації продукції або послуг іншим підприємствам трансфертна ціна має відшкодувати економічні втрати підрозділу, яких він зазнає внаслідок відмови від цієї альтернативи.

Для ілюстрації різних підходів до визначення трансфертних цін розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1229; Нарушение авторских прав?; Мы поможем в написании вашей работы!