КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення розділу ви маєте. Місяць дохід від продажу, грн Транспортні витрати, грн

|

|

|

|

СИСТЕМИ І МЕТОДИ КАЛЬКУЛЮВАННЯ ВИТРАТ

Місяць Дохід від продажу, грн Транспортні витрати, грн

Січень 82 950 2 623

Лютий 78 300 2 442

Березень 96 280 2 856

Квітень 81 720 2 510

Травень 83 011 2 585

Червень 81 293 2 834

Необхідно:

1. Визначити функцію транспортних витрат магазину методом вищої—нижчої точки й оцінити надійність їх.

2. Надати рекомендації щодо найдоцільнішого методу визначення функції транспортних витрат магазину.

3.1. Мета і сутність калькулювання витрат

3.2. Облік і розподіл непрямих витрат

3.3. Калькулювання за замовленнями та за процесами

3.4. Калькулювання повних і змінних витрат

/ Визначати об'єкти витрат та описувати систему виробничого обліку. / Описувати та застосовувати систему калькулювання витрат за замовленнями.

/ Описувати і застосовувати систему калькулювання за процесами.

/ Розподіляти витрати обслуговуючих підрозділів.

/ Обчислювати і застосовувати ставку розподілу накладних витрат.

/ Пояснювати переваги заздалегідь встановленої ставки розподілу накладних витрат.

/ Визначати і списувати нерозподілені та зайворозподілені накладні витрати.

/ Визначати маржинальний дохід.

/ Застосовувати калькулювання змінних витрат для прийняття управлінських рішень.

/ Пояснювати сутність та переваги калькулювання на основі діяльності.

/ Розрахувати собівартість продукції шляхом калькулювання на основі діяльності.

3.1. МЕТА І СУТНІСТЬ КАЛЬКУЛЮВАННЯ ВИТРАТ

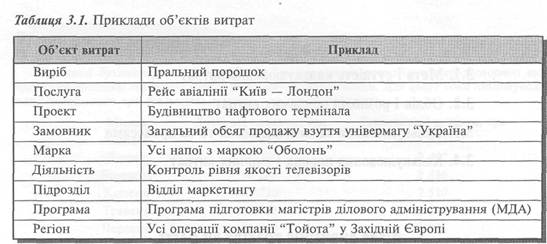

Калькулювання (Costing) — це процес визначення собівартості певного об'єкта витрат.

Об'єктом витрат (Cost Object) є предмет або сегмент діяльності, що потребує окремого вимірювання пов'язаних з ним витрат.

Приклади об'єктів витрат наведено в табл. 3.1.

Інформація про собівартість об'єктів витрат дає змогу визначити: яку ціну на виріб або послугу слід встановити; який процес є найекономічнішим; який підрозділ використовує ресурси найефективніше; який замовник забезпечує найбільший внесок у прибуток компанії тощо.

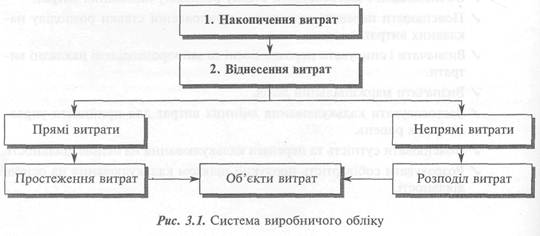

Собівартість об'єктів витрат визначають за допомогою системи виробничого обліку.

Система виробничого обліку (Cost Accounting System) — це система обліку, що забезпечує калькулювання і контроль собівартості об'єктів витрат.

У загальному вигляді система виробничого обліку має дві стадії (рис. 3.1).

На першій стадії витрати об'єднують за однорідними елементами: матеріали, зарплата тощо. Потім їх відносять до певних об'єктів витрат. При цьому прямі витрати можна простежити до відповідних об'єктів витрат на підставі первинних документів, а непрямі витрати розподіляють між об'єктами витрат пропорційно до величини певного чинника (пряма зарплата, машино-години тощо).

Порядок віднесення витрат залежить від кількості та взаємозв'язку об'єктів.

На промислових підприємствах витрати зазвичай спочатку відносять до відповідних підрозділів, а потім — до певних видів продукції (послуг), що виробляються (надаються) цими підрозділами (рис. 3.2).

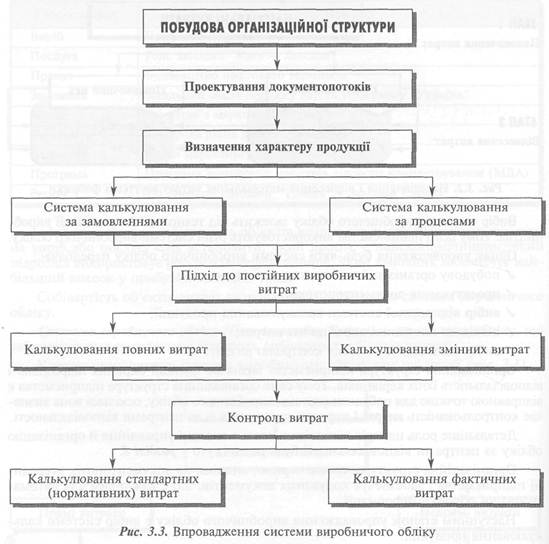

Вибір системи виробничого обліку залежить від технології й організації виробництва. Тому різні підприємства використовують різні системи виробничого обліку.

Однак упровадження будь-якої системи виробничого обліку передбачає:

/ побудову організаційної структури підприємства;

/ проектування документопотоків;

/ вибір відповідної системи калькулювання продукції;

/ підхід до постійних виробничих витрат;

/ вибір відповідного методу контролю витрат.

Організаційна структура підприємства визначає функції окремих підрозділів і відповідальність їхніх керівників. Тому саме організаційна структура підприємства є відправною точкою для побудови системи виробничого обліку, оскільки вона визначає контрольованість витрат і порядок групування їх за центрами відповідальності.

Детальніше роль центрів відповідальності в системі управління й організацію обліку за центрами відповідальності буде розглянуто у розділі 8.

Організаційна структура, своєю чергою, впливає на документопотік всередині підприємства і забезпечує кодування документів, що є важливим для автоматизованої обробки інформації.

Наступним етапом упровадження виробничого обліку є вибір системи калькулювання продукції.

Система калькулювання визначається характером продукції. Найчастіше у спеціальній літературі вирізняють дві системи калькулювання: за окремими замовленнями (контрактами, роботами, партіями) та за постійно повторюваними процесами виробництва.

У межах кожної із цих систем калькулювання можна здійснювати за повними виробничими витратами або тільки за змінними витратами.

Нарешті, важливим елементом системи виробничого обліку є контроль витрат.

Такий контроль забезпечується шляхом порівняння бюджетних і фактичних витрат окремих підрозділів.

Проте ефективнішим є встановлення норм (стандартів) витрат на рівні конкретних видів продукції й оперативний контроль виявлення і аналізу відхилень.

Процес упровадження системи виробничого обліку схематично показано на рис. 3.3.

Отже, за умов будь-якої діяльності процес калькулювання передбачає вибір:

1 — об'єкта витрат;

2 — прямих витрат для простеження до об'єкта витрат;

3 — сукупностей непрямих витрат, що підлягають розподілу між об'єктами

витрат; s

4 — бази розподілу для кожної з обраних сукупностей непрямих витрат.

Вибір об'єкта витрат залежить від мети калькулювання. З метою ціноутворення, внутрішньої звітності, рішень щодо асортименту об'єктом витрат звичайно є продукція (товари, роботи, послуги).

Для оцінки діяльності менеджерів, планування і контролю об'єктом витрат є відповідні сегменти (підрозділ, географічний регіон, замовник тощо).

Витрати, безпосередньо пов'язані з виробництвом продукції (послуг), величина яких є суттєвою, прямо відносять до відповідного об'єкта витрат на підставі даних первинних документів (нарядів, вимог, відомостей), вимірювальних пристроїв тощо.

Складнішим є процес розподілу непрямих витрат, що детальніше розглядається далі.

3.2. ОБЛІК І РОЗПОДІЛ НЕПРЯМИХ ВИТРАТ

Головною проблемою віднесення витрат до відповідних об'єктів є непрямі витрати. Типовим прикладом непрямих витрат є:

/ накладні витрати; / загальні витрати; / спільні витрати.

У практиці такі витрати здебільшого розподіляють між підрозділами, виробами або іншими об'єктами пропорційно до певної бази (обсягу виробництва, площі, прямої заробітної плати тощо).

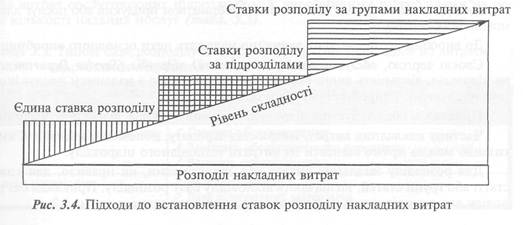

Виходячи з обраної бази, обчислюють ставку розподілу непрямих витрат.

Ставка розподілу непрямих витрат (Indirect Cost Allocation Rate) — це відношення суми непрямих витрат до загальної величини бази розподілу їх.

Залежно від складності виробництва ставка розподілу виробничих накладних витрат може бути єдиною для всіх виробничих підрозділів, встановлюватися окремо для кожного виробничого підрозділу або окремо для певних груп накладних витрат (рис. 3.4).

Єдина ставка розподілу накладних витрат (Plantwide Overhead Rate) може бути застосована за умов виробництва однорідної продукції однакової складності.

Наприклад, підприємство виготовляє один вид продукції — гумові прокладки. Загальновиробничі витрати підприємства становлять 600 000 грн, а продуктивний час праці — 20 000 годин.

Виходячи з цього, ставка розподілу загальновиробничих витрат дорівнює:

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 786; Нарушение авторских прав?; Мы поможем в написании вашей работы!