КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 8

|

|

|

|

Підприємство виготовляє два види кондиціонерів: "Вінд " та "Супервінд ", про які є така планова інформація:

Планова інформація "Вінд" "Супервінд"

Обсяг виробництва, од. ЗО 000 10 000

Ціна за одиницю, грн 1 000 2 000

Основні витрати на виробництво одиниці

продукції, грн 400 1 000

Час обробки, машино-годин 120 000 80 000

Виробничі накладні витрати заплановані в сумі 10 000 000 грн.

Аналіз виробничих накладних витрат свідчить, що вони пов'язані з такими видами діяльності (процесами):

Вид діяльності Сума виробничих накладних витрат, грн

Організація виробництва 625 000

Налагодження устаткування 1 500 000

Машинна обробка 7 500 000

Пакувальні операції 375 000

Загалом 10 000 000

Для кожної сукупності виробничих накладних витрат були визначені відповідні фактори витрат:

Сукупність виробничих накладних витрат Фактор витрат

Витрати, пов 'язані з організацією виробництва Час роботи персоналу,

пов 'язаний з організацією виробництва, годин

Витрати, пов'язані з налагодженням Кількість налагоджень

устаткування

Витрати, пов'язані з машинною обробкою Кількість машино-годин

Витрати, пов'язані з пакуванням Кількість замовлень

на пакування

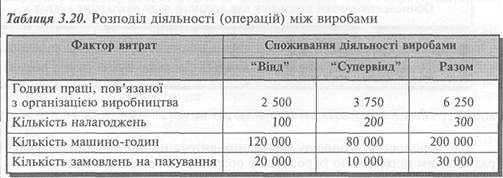

Далі наведені фактичні дані про види діяльності, пов'язані з виробництвом продукції (табл. 3.20).

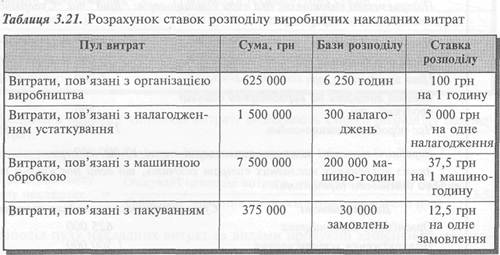

Виходячи з наведених даних, визначимо ставку розподілу для кожного пулу виробничих накладних витрат (табл. 3.21).

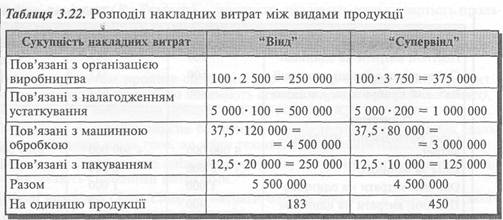

Використовуючи ці ставки, розподілимо виробничі накладні витрати між: виробами (табл. 3.22).

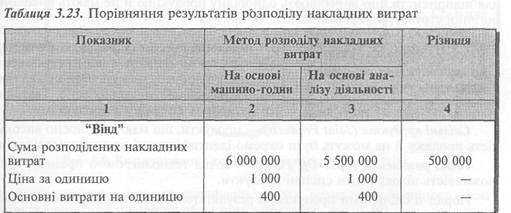

За традиційного підходу базою розподілу накладних витрат в автоматизованому виробництві зазвичай є машино-години.

Тому ставка розподілу виробничих накладних витрат дорівнюватиме:

Виходячи з цієї ставки, розподіл накладних витрат між: виробами матиме такий вигляд:

"Вінд" 50 • 120 000 маш./год. = 6 000 000 грн

"Супервінд" 50 • 80 000 маш./год. = 4 000 000 грн

Відповідно, виробничі накладні витрати на одиницю продукції становитимуть:

"Вінд" 6 000 000: 30 000 = 200 грн

"Супервінд" 4 000 000: 10 000 = 400 грн

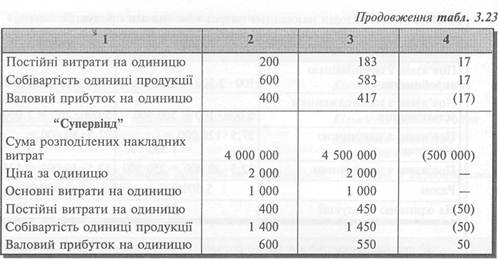

Використовуючи отримані результати розподілу, порівняємо суму розподілених накладних витрат, собівартість продукції та її прибутковість за різних методів розподілу (табл. 3.23).

Дані, наведені в таблиці 3.23, свідчать про викривлення собівартості й рентабельності продукції у разі застосування традиційного методу розподілу витрат на основі лише однієї бази розподілу.

Калькулювання на основі діяльності дає змогу отримати точнішу інформацію про витрати, необхідну для прийняття як поточних, так і стратегічних рішень.

Тому калькулювання на основі діяльності не слід розглядати лише як метод розподілу виробничих накладних витрат. Воно є складовою управління на основі діяльності, яке розглядається у розділі 9.

Поряд із тим, калькулювання на основі діяльності має не лише переваги, а й певні обмеження.

Зокрема, виокремлення значної кількості пулів накладних витрат збільшує обсяг робіт, пов'язаних з калькулюванням собівартості продукції. Крім того, для окремих статей накладних витрат важко однозначно визначити фактор витрат. Тому певна частина виробничих накладних витрат (утримання приміщень, управління виробництвом тощо) все рівно будуть розподілені на основі бази розподілу, пов'язаної з обсягом виробництва.

Нарешті, застосування калькулювання на основі діяльності не є актуальним для підприємств, що виробляють однорідну продукцію й не мають високотехно-логічної структури виробництва.

Розподіл непрямих витрат на виробництво спільних продуктів (послуг)

У деяких галузях (харчова, хімічна, деревообробна промисловість тощо) результатом виробничого процесу можуть бути кілька продуктів, що виробляються одночасно. Такі продукти називають спільними продуктами.

Спільні продукти (Joint Products) — продукти, що мають відносно високу вартість продажу й не можуть бути окремо ідентифіковані до точки розділення.

Точка розділення (Split-Off Point) — точка технологічного процесу, в якій є можливість відокремити спільні продукти.

Поряд зі спільними продуктами результатом спільного виробництва можуть бути побічні продукти та відходи.

Побічні продукти (By-Products) — продукти, що мають низьку вартість продажу порівняно зі спільними продуктами.

Відходи (Scrap) — продукти, що мають мінімальну (часто нульову) вартість продажу.

Якщо результатом процесу спільного виробництва є лише один продукт з високою вартістю продажу, його називають основним продуктом (Main Product), a решта продуктів є побічними продуктами або відходами.

Витрати на переробку можна безпосередньо віднести до відповідних спільних продуктів лише після того, як вони технологічно відокремлюються.

Витрати на виробництво спільних продуктів, які виникають до точки розділення, називають спільними витратами.

Спільні витрати (Joint Costs) — витрати одного процесу, в результаті якого одночасно виробляється кілька продуктів.

Таким чином, витрати на переробку складаються зі спільних витрат (витрат до точки розділення) та подальших або відокремлених витрат, що виникають після точки розділення. Тому калькулювання собівартості спільних продуктів охоплює дві стадії:

1) вимірювання витрат на виробництво кожного спільного продукту після точки розділення;

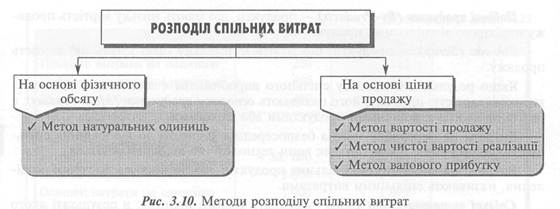

2) розподіл спільних витрат між спільними продуктами (рис. 3.9).

Розподіл спільних витрат зазвичай здійснюють, виходячи з фізичного обсягу виробництва спільних продуктів або ціни їх продажу (рис. 3.10).

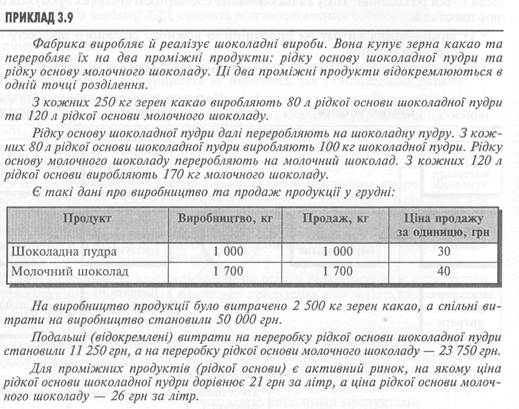

Для ілюстрації наведених методів розподілу спільних витрат розглянемо такий приклад.

Метод натуральних одиниць (Physical Units Allocation Method) — метод розподілу спільних витрат пропорційно фізичному обсягу спільних продуктів у точці розділення.

У нашому прикладі обсяг виробництва в точці розділення становить:

Рідка основа шоколадної пудри 10-80 = 800 л

Рідка основа молочного шоколаду 10 • 120 = 1 200 л

Разом 2 000 л

Отже, питома вага спільних продуктів у точці розділення є такою:

800 Рідка основа шоколадної пудри ------- = 0,4

1 200

Рідка основа молочного шоколаду ------- = 0,6

2 000

Виходячи з цього, спільні витрати будуть розподілені так:

Рідка основа шоколадної пудри 50 000 • 0,4 = 20 000 грн

Рідка основа молочного шоколаду 50 000 • 0,6 = ЗО 000 грн

Разом 50 000 грн

Метод натуральних одиниць доцільний лише тоді, коли спільні продукти мають відносно рівну вартість, витрати на одиницю після точки розділення є подібними. Проте якщо фізична пропорція не має прямого зв'язку з доходом, що приносять окремі продукти, цей метод призведе до значного викривлення собівартості спільних продуктів. Крім того, застосування цього методу неможливе у випадках різних натуральних вимірників обсягу виробництва спільних продуктів (наприклад, одні продукти відображені у метрах, інші — в кг).

Метод вартості продажу (Sales Value Allocation Method) —

метод розподілу спільних витрат пропорційно доходу від продажу кожного спільного продукту у точці розділення.

Визначимо дохід від продажу спільних продуктів у точці розділення, виходячи з даних прикладу:

Рідка основа шоколадної пудри [(1 000: 100) • 80] -21 =16 800 грн

Рідка основа молочного шоколаду [(1 700: 170) • 120] • 26 =31 200 грн

Разом 48 000 грн

Далі знаходимо питому вагу доходу від продажу кожного продукту в загальній сумі доходу:

16 800 Рідка основа шоколадної пудри ---------- = 0,35

31 200 Рідка основа молочного шоколаду ---------- = 0,65

48 000 Тепер можемо розподілити спільні витрати між продуктами:

Рідка основа шоколадної пудри 50 000-0,35 = 17 500 грн

Рідка основа молочного шоколаду 50 000 • 0,65 = 32 500 грн

Разом 50 000 грн

Перевагою цього методу є простота обчислення й розподіл витрат відповідно до доходу, очікуваного від конкретного продукту. Проте в окремих випадках віднесення менших витрат на продукти з меншим доходом може створити ілюзію прибутковості продуктів, які насправді є нерентабельними. До того ж цей метод не може бути застосований за умов постійної зміни цін, або коли ціна продажу в точці розділення невідома.

У США метод вартості продажу іноді називають голлівудським методом (Hollywood Method), оскільки деякі кінокомпанії застосовують його для визначення прибутку (збитку) від кінофільмів і телевізійних програм. У результаті до витрат на фільми, що мають найбільший дохід, припадає більша сума розподілених витрат на утримання студій та інших непрямих витрат. Такий підхід не завжди влаштовує кінозірок, котрі отримують певну частку прибутку. Зрештою це нерідко призводить до судових процесів, ініційованих кінозірками, незадо-воленими сумою отриманого прибутку.

Метод чистої вартості реалізації (Net Realizable Value Allocation Method) — метод розподілу спільних витрат пропорційно чистій вартості реалізації спільних продуктів у точці розділення.

Для обчислення очікуваної чистої вартості реалізації з вартості продажу готової продукції слід відняти відокремлені витрати й очікувані витрати на збут.

Використовуючи дані прикладу 3.9, отримаємо:

Тепер визначимо питому вагу чистої вартості реалізації кожного спільного продукту:

На підставі отриманих результатів розподіляємо спільні витрати між продуктами:

Рідка основа шоколадної пудри 50 000 • 0,2976 = 14 880 грн

Рідка основа молочного шоколаду 50 000 • 0,7024 = 35 120 грн

Разом 50 000 грн

Застосування цього методу ускладнюється в разі, коли існує кілька можливих варіантів подальшого використання проміжного спільного продукту або кілька

точок розділення. Крім того, стосовно кожного продукту слід враховувати очікувані витрати на збут.

Метод валового прибутку (Gross Profit Allocation Method) — метод розподілу спільних витрат з використанням сталого відсотка валового прибутку, що застосовується для кожного спільного продукту.

Застосування цього методу передбачає таку послідовність дій.

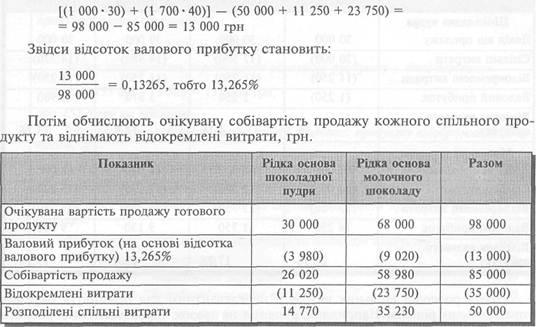

1. Спочатку визначають загальний відсоток валового прибутку. У нашому прикладі очікуваний валовий прибуток дорівнює різниці між загальним доходом від продажу та загальними витратами на виробництво:

Розглянутий метод ґрунтується на припущенні, що всі продукти мають однакове співвідношення витрат і вартості продажу. Проте така ситуація не є характерною для підприємств, що виробляють багато видів продукції.

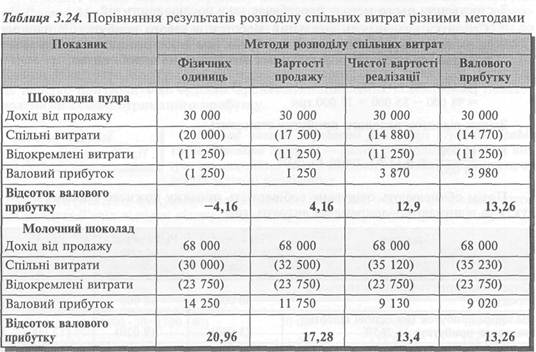

Для порівняння розглянутих методів узагальнимо результати розподілу спільних витрат і визначимо відсоток валового прибутку кожного спільного продукту (табл. 3.24).

Як бачимо з таблиці 3.24, собівартість спільних продуктів та відсоток валового прибутку, розраховані різними методами, суттєво відрізняються. Тому обираючи той чи інший метод, слід зважати на його переваги й обмеження. Вибір методу розподілу спільних витрат має також враховувати мету такого розподілу.

У практиці спільні витрати розподіляють між спільними продуктами для:

1) цілей зовнішньої звітності (визначення собівартості запасів і прибутку звітного періоду);

2) цілей внутрішньої звітності (визначення собівартості запасів і прийняття рішень щодо рентабельності окремих підрозділів);

5*

3) відшкодування витрат на виконання державних контрактів (коли не всі спільні продукти є об'єктом контракту);

4) регулювання цін (коли один чи більше спільних продуктів або послуг є об'єктом регулювання цін);

5) обчислення страхового відшкодування (коли сума такого відшкодування базується на даних обліку витрат).

Проте розподіл спільних витрат є нерелевантним для прийняття окремих управлінських рішень. Наприклад, рішення на зразок "продавати чи обробляти далі" ґрунтується на аналізі додаткових доходів і витрат після точки розділення, що становлять різницю між варіантами (див. розділ 5).

Оскільки вартість побічного продукту є відносно низькою, у міжнародній практиці вибір методу їх обліку базується на судженні керівництва підприємства. При цьому виходять з двох ключових моментів:

1) часу визнання побічного продукту (в процесі виробництва або в процесі продажу);

2) відображення у звіті про фінансові результати (зменшенням собівартості реалізованої продукції чи збільшенням доходу).

У випадках, коли вартість побічних продуктів є несуттєвою, їх можна оцінювати за чистою вартістю реалізації, що віднімається із собівартості основного продукту. Якщо побічний продукт виникає після точки розділення, собівартість основних спільних продуктів зменшується на суму його чистої вартості реалізації.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2619; Нарушение авторских прав?; Мы поможем в написании вашей работы!