КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 11

|

|

|

|

Разом 155 ООО

ПРИКЛАД 3.10

У процесі спільного виробництва впродовж січня мали місце такі витрати, грн: Прямі матеріали 70 ООО

Пряма зарплата 45 ООО

Виробничі накладні витрати 40 ООО

У результаті спільного виробництва було виготовлено 1ООО одиниць основного продукту й отримано 500 кг побічного продукту. Після додаткової обробки побічний продукт був реалізований за ціною 12 грн за кг. Витрати на додаткову обробку побічного продукту становили 2500 грн. Чиста реалізаційна вартість побічного продукту у січні становила:

(500 • 12) - 2 500 = 3 500 грн. Звідси собівартість виробництва основного продукту у січні дорівнює:

155 000 - 3 500 = 151 500 грн, або 151,5 грн на одиницю.

Відокремлення побічного продукту від основного продукту відображається записом, грн:

Д-т рахунку "Незавершене виробництво побічного продукту " 3 500

К-т рахунку "Незавершене виробництво " 3 500.

На суму додаткових витрат на обробку побічного продукту робиться запис, грн:

Д-т рахунку "Незавершене виробництво побічного продукту " 2 500

К-т рахунку "Матеріали " 1 100

К-т рахунку "Нарахована зарплата " 800

К-т рахунку "Виробничі накладні витрати " 600. Після завершення обробки побічного продукту його передають на склад:

Д-т рахунку "Запаси побічних продуктів " 6 000

К-т рахунку "Незавершене виробництво побічного продукту " 6 000. Реалізація побічного продукту відображається записом, грн:

Д-т рахунку "Грошові кошти " або "Розрахунки з покупцями " 6 000

К-т рахунку "Запаси побічних продуктів " 6 ООО.

Якщо побічний продукт був відокремлений від спільних продуктів до точки розділення, спільні витрати на виробництво зменшуються на суму доходу від продажу побічного продукту.

У деяких випадках, коли вартість побічного продукту мізерна і він не потребує подальшої обробки, дохід від його продажу відображається у звіті про прибутки та збитки. Це означає, що собівартість основних продуктів не зменшується на суму чистої вартості реалізації побічного продукту.

1000 кг побічного продукту було продано за ціною 2,6 грн за 1 кг, що було відображено в обліку записом:

Д-т рахунку "Розрахунки з покупцями " або рахунку "Грошові кошти " 2 600 К-т рахунку "Інший операційний дохід " 2 600

За такого підходу відокремлення побічного продукту від основного продукту не відображається в системі рахунків, хоча кількість продукції може бути зафіксована у регістрах обліку запасів.

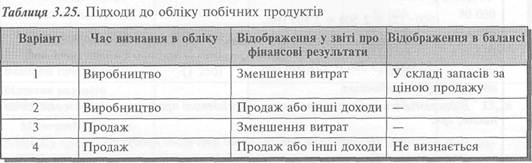

Таким чином, існує 4 варіанти обліку побічних продуктів (табл. 3.25).

3.3. КАЛЬКУЛЮВАННЯ ЗА ЗАМОВЛЕННЯМИ ТА ЗА ПРОЦЕСАМИ

Залежно від характеру виробничої діяльності вирізняють дві основні системи калькулювання: калькулювання за замовленнями і калькулювання за процесами.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 609; Нарушение авторских прав?; Мы поможем в написании вашей работы!