КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загалом 12 180 000

|

|

|

|

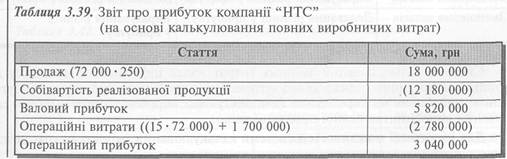

ПРИКЛАД 3.15

Компанія "НТС" виробляє тумбочки для телевізорів.

Нормальна річна потужність компанії становить 80 000 одиниць на рік. Упродовж року було виготовлено 78 000 тумбочок. Основні витрати (прямі матеріали та пряма зарплата) становили 125 грн на одиницю, змінні виробничі накладні витрати 15 грн на одиницю, змінні витрати на збут 15 грн на одиницю.

Постійні виробничі накладні витрати становили 2 400 000 грн, а постійні витрати на збут 1 700 000 грн. Упродовж року 72 000 виробів було реалізовано за ціною 250 грн кожен.

Початковий запас готової продукції становив 8 000 одиниць (змінні виробничі витрати 130 грн на одиницю, а розподілені постійні накладні витрати 25 грн на одиницю).

Залишки незавершеного виробництва впродовж року не змінилися. Компанія використовує метод ФАЙФО для оцінки запасів.

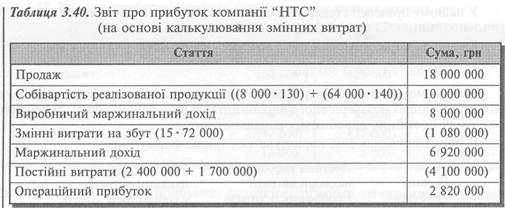

Використовуючи наведені дані, складемо звіти про прибуток на підставі калькулювання повних та змінних витрат (табл. 3.39 і 3.40).

При калькулюванні повних виробничих витрат собівартість реалізованої продукції дорівнюватиме, грн:

Реалізація запасу продукції на початок року (155-8 000) 1 240 000; Реалізація продукції,

виготовленої у звітному році [140 + (2 400 000/80 000)] • 64 000 10 880 000

Нерозподілені виробничі накладні витрати ((2 400 000/80 000) • 2 000) 60 000

Різниця суми прибутку в наведених звітах становить 220 000 грн (3 040 000 — 2 820 000) і може бути пояснена так:

Отже, внаслідок збільшення запасів готової продукції (за відсутності зміни залишків незавершеного виробництва) прибуток за системою калькулювання повних виробничих витрат перевищує прибуток за системою калькулювання змінних витрат на 220 000 грн.

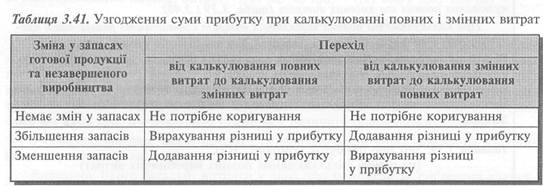

Така різниця залежно від характеру змін у запасах відповідно додається або віднімається від суми прибутку при переході від однієї системи калькулювання до іншої (табл. 3.41).

Система калькулювання змінних витрат надає інформацію, необхідну для прийняття поточних рішень щодо оптимізації виробничої програми; ціноутворення; придбання чи виробляння комплектуючих виробів; розширення або скорочення виробництва певної продукції тощо.

Для ілюстрації можливостей системи калькулювання змінних витрат розглянемо приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 677; Нарушение авторских прав?; Мы поможем в написании вашей работы!