КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 16

|

|

|

|

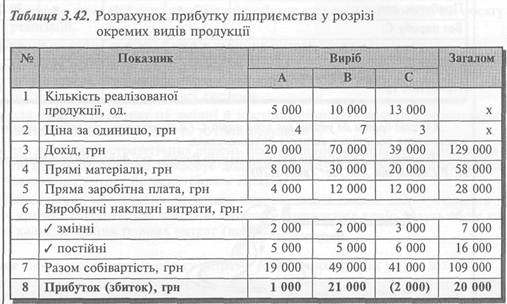

Підприємство виготовляє три види продукції А, В і С і має такий результат діяльності за звітний період (табл. 3.42):

Наведений розрахунок було зроблено шляхом калькулювання повних витрат. Він показує, що виріб С є збитковим.

Отже, керівництво підприємства може розглядати питання про припинення виробництва виробу С. На думку керівництва, це дасть змогу уникнути збитку 2 000 грн, тобто збільшить прибуток на цю суму.

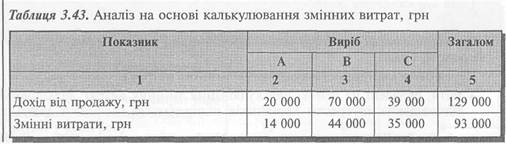

Але спробуємо подивитися на цю ситуацію під кутом зору калькулювання змінних витрат.

Для цього перетворимо дані табл. 3.42 на Звіт про прибуток, що містить показник маржинального доходу (табл. 3.43).

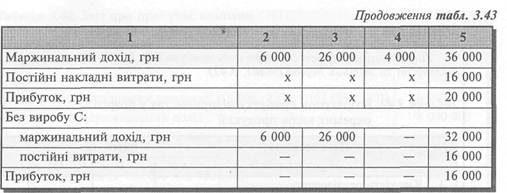

Аналіз ситуації на основі калькулювання змінних витрат свідчить, що в разі припинення виробництва виробу С підприємство втратить маржинальний дохід на суму 4 000 грн, що, відповідно, призведе до зменшення прибутку на цю суму.

На перший погляд, маємо парадоксальний висновок: зняття з виробництва збиткового виробу зменшує прибуток підприємства.

Але слід брати до уваги, що хоча виріб Сіє збитковим, він робить свій внесок у покриття постійних витрат підприємства.

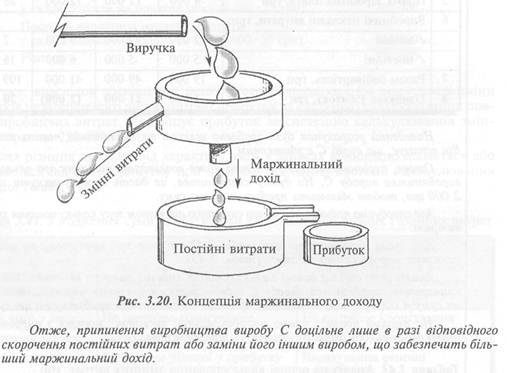

Це випливає з концепціїмаржинального доходу, яку дуже вдало проілюстрували Р.Ентоні та Дж.Ріс* (рис. 3.20).

Ця система калькулювання має як прибічників, так і критиків, оскільки в неї є і переваги, і вади.

Перевагами системи калькулювання змінних витрат є:

• звіти, складені на основі калькулювання змінних витрат, більшою мірою відповідають інтересам керівників підприємства, оскільки дають змогу

приймати поточні рішення і здійснювати оцінку окремих сегментів діяльності (підрозділів, регіонів, категорій замовників тощо);

• спрощується калькулювання собівартості продукції, а оцінка запасів здійснюється відповідно до поточних витрат, необхідних для виготовлення певних виробів;

• величина операційного прибутку перебуває у прямій залежності від обсягу реалізації.

Вадами системи калькулювання змінних витрат вважають:

• звітність підприємства, складена на основі калькулювання змінних витрат, не відповідає загальноприйнятим принципам підготовки фінансової звітності та вимогам податкової системи;

• для розподілу витрат на змінні й постійні потрібні додаткові розрахунки, які не завжди забезпечують точний результат;

• для прийняття стратегічних рішень необхідна інформація про повні витрати підприємства, що потребує додаткових витрат на розподіл постійних накладних витрат позасистемним шляхом.

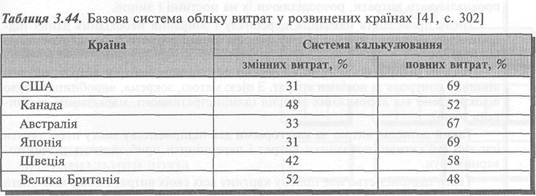

Узагальнення досліджень практики використання систем калькулювання в різних країнах свідчить, що компанії багатьох розвинених країн ведуть облік на основі калькулювання повних витрат (табл. 3.44).

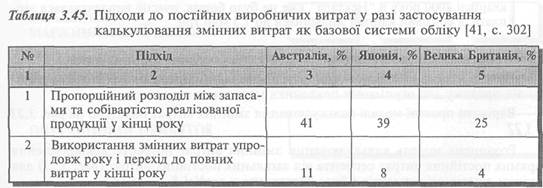

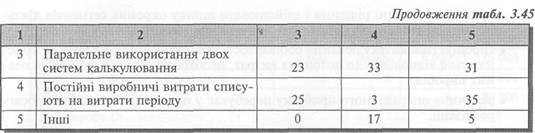

При цьому компанії, що використовують систему калькулювання змінних витрат, застосовують різний підхід до постійних виробничих витрат (табл. 3.45).

У 1999 році завод харчових продуктів "Нектар" мав 3,5 млн грн боргів, включно з бюджетною заборгованістю і боргами по зарплаті. Обсяг обігових коштів становив менше 100 000 грн і не дозволяв ефективно управляти компанією.

На підприємстві не існувало системи обліку витрат, за якою можна було б точно обчислювати витрати. Витрати не розподілялися на постійні і змінні, прямі і непрямі. Витрати на енергоносії та воду обчислювали нерегулярно. Ціни встановлювали довільно.

Розуміючи, що для ефективного управління компанією надзвичайно важливо мати чітке уявлення про витрати, керівництво підприємства вирішило проаналізувати витрати, розподіляючи їх на постійні і змінні.

Після проведення навчання персоналу і збирання необхідних даних підприємство змінило систему обліку витрат: змінні витрати було відокремлено від постійних.

Відділи підприємства було віднесено до окремих центрів витрат, що поліпшило контроль за носіями витрат. З цією метою, зокрема, виробництво було відокремлено від допоміжних відділів (адміністративного, маркетингу, закупівель тощо).

Такий розподіл витрат за категоріями дав підприємству змогу переглянути існуючі суб'єктивні показники витрат і переоцінити прибутковість різних товарних груп.

Тепер підприємство має цілісну картину всіх своїх витрат і може планувати діяльність на підставі цих даних. Ресурси спрямовують на збільшення обсягів продажу високоприбуткової продукції, а виробництво неприбуткових товарних ліній припиняють.

Така стратегія значно покращила прибутковість підприємства: у першому кварталі 2000 року в "Нектара" вже не було боргів, вчасно виплачувалася зарплата, а обіговий капітал збільшився до 1,5 млн грн.

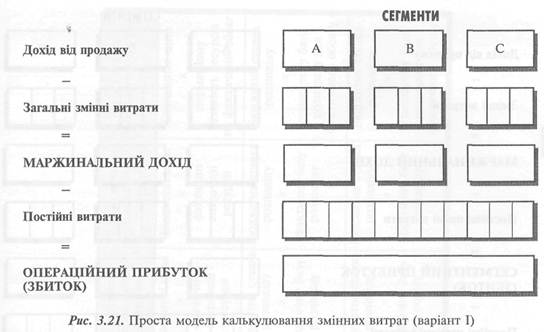

У практиці застосовують різні моделі калькулювання змінних витрат.

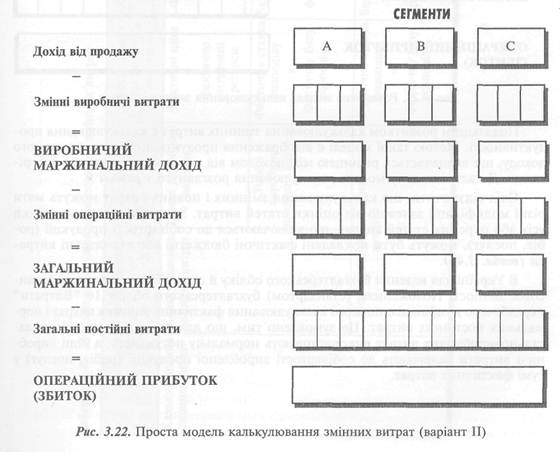

Проста модель калькулювання передбачає віднімання змінних витрат з доходу від продажу для отримання показника маржинального доходу.

Варіанти простої моделі калькулювання змінних витрат наведено нарис. 3.21 і 3.22.

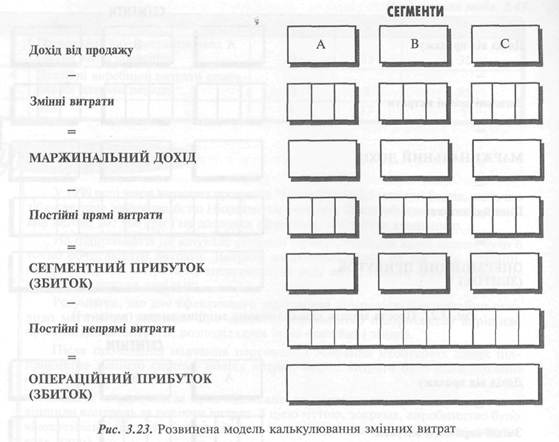

Розвинена модель калькулювання змінних витрат потребує відокремлення прямих постійних витрат сегмента від загальних постійних витрат (рис. 3.23) для оцінки діяльності сегментів і буде розглянута у розділі 8.

Подальшим розвитком калькулювання змінних витрат є калькулювання продуктивності. Метою такої моделі є відображення продуктивного маржинального доходу, що визначається різницею між доходом від продажу та прямими матеріалами. Детальніше таку модель калькулювання розглянуто у розділі 9.

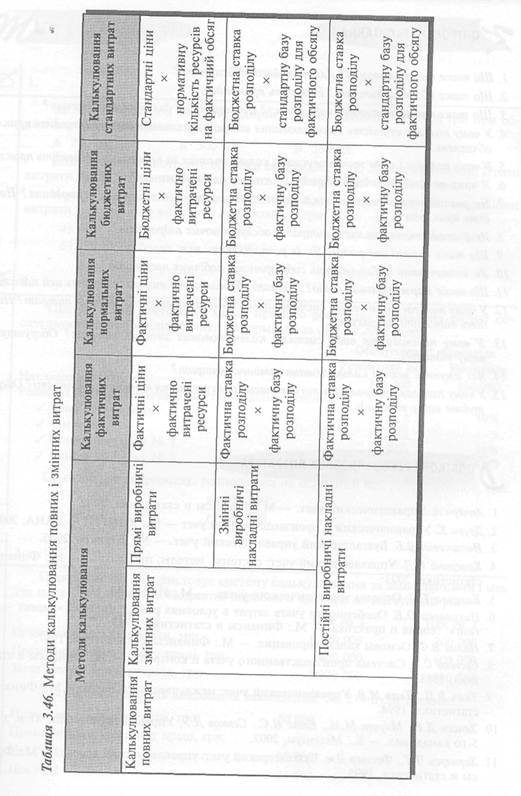

Слід відзначити, що калькулювання змінних і повних витрат можуть мати різні модифікації залежно від оцінки статей витрат. Зокрема, в основу оцінки усіх або окремих статей витрат, що включаються до собівартості продукції (робіт, послуг), можуть бути покладені фактичні бюджетні або стандартні витрати (табл. 3.46).

В Україні для ведення бухгалтерського обліку й складання зовнішньої фінансової звітності Положенням (стандартом) бухгалтерського обліку 16 "Витрати" передбачено комбінацію повного калькулювання фактичних змінних витрат і нормальних постійних витрат. Це зумовлено тим, що для розподілу постійних за-гальновиробничих витрат використовують нормальну потужність, а інші виробничі витрати включають до собівартості виробленої продукції (робіт, послуг) у сумі фактичних витрат.

1. Що таке калькулювання? Для чого його здійснюють?

2. Що таке об'єкти витрат? Наведіть приклади.

3. Що таке система виробничого обліку? Що необхідно для її впровадження?

4. У чому полягає сутність калькулювання витрат за замовленнями? Наведіть приклад обчислень.

5. У чому полягає і коли застосовується калькулювання за процесами? Наведіть приклад.

6. У чому полягає сутність гібридної системи калькулювання?

7. Як розподіляють непрямі накладні витрати між об'єктами калькулювання? Наведіть приклади.

8. Як розподіляють накладні витрати обслуговуючих підрозділів?

9. Що таке спільні витрати? Як їх розподіляють між: виробами?

10. Як визначають і обліковують собівартість побічних продуктів?

11. Що таке маржинальний дохід?Для чого обчислюють і використовують цей показник?

12. У чому полягає відмінність систем калькулювання повних та змінних витрат? Наведіть відповідні розрахунки.

13. У чому переваги та вади системи калькулювання змінних витрат? Обгрунтуйте вашу відповідь.

14. Які існують моделі калькулювання змінних витрат?

15. У чому полягають сутність та переваги калькулювання на основі діяльності? Обгрунтуйте вашу відповідь.

1. Апчерч А. Управленческий учет. — М.: Финансн и статистика, 2002.

2. Друри К. Управленческий и производственньїй учет — М: ЮНИТИ — ДАНА, 2002.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет. — М.: Юристь, 2003.

4. Каверина ОД. Управленческий учет: системи, методи, процедури. — М.: Финанси и статистика, 2003.

5. Карпова Т.П. Основи управленческого учета. — М.: Инфра-М, 1997.

6. Миколаєва О.Е. Особенности учета затрат в условиях рьшка: система «директ — кос-тинг»: теория и практика. — М.: Финанси и статистика, 1993.

7. Палий В.Ф. Основи калькулирования. — М.: Финанси и статистика, 1987.

8. Стуков С.А. Система производственного учета и контроля. — М.: Финанси и статистика, 1988.

9. Ткач В.И., Ткач М.В. Управленческий учет: международний опьіт. — М.: Финанси и статистика, 1994.

10. Хенсен Д.Р., Моувен М.М., Еліас Н.С., Сєнков Д.У. Управлінський облік. Пер. з англ. 5-го канад. вид. — К.: Міленіум, 2002.

11. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финанси и статистика, 1995.

1.

Загальновиробничі витрати підприємства дорівнюють 600 000 грн при обсязі виробництва трьох виробів:

А 200 од. Б 300 од. В 500 од.

Кожна одиниця потребує обробки відповідно 7, 12, 20 машино-годин. Прямі витрати праці на одиницю дорівнюють: А 75 грн, Б 50 грн, В 40 грн.

У разі використання машино-годин як бази розподілу загальновиробничі витрати на одиницю виробу Б дорівнюють, грн:

а) 280; в) 680; д) жодна з наведених.

б) 480; г) 800;

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1410; Нарушение авторских прав?; Мы поможем в написании вашей работы!