КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 12

|

|

|

|

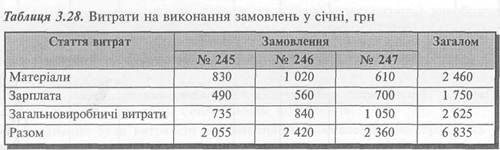

Підприємство виконувало в січні три замовлення, незавершеного виробництва на початок місяця не було.

Витрати на виконання замовлень наведено в табл. 3.28.

Упродовж: січня замовлення № 245 і № 247 були завершені. Продукцію, виготовлену за замовленням № 245, було відвантажено замовникові.

На рахунках бухгалтерського обліку операції, пов 'язані з виготовленням і реалізацією продукції, у січні будуть відображені так (рис. 3.12).

Калькулювання за процесами (Process Costing) — система калькулювання собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва. Ця система характерна для масового серійного виробництва. Сферою її застосування зазвичай є хімічна, нафтопереробна, текстильна, металургійна, фармацевтична, вугільна галузі, взуттєва промисловість; виробництво автомобілів, персональних комп'ютерів тощо.

Складність калькулювання за процесами залежить від кількості процесів і технології обробки, наявності й величини незавершеного виробництва.

Простий метод калькулювання може бути застосований підприємствами, що здійснюють виробництво однорідної продукції (гідроелектростанціями, з видобутку нафти, газу, вугілля тощо).

У цих підприємствах немає незавершеного виробництва або його величина настільки незначна, що дозволяє нехтувати ним у процесі калькулювання.

Тому в цих виробництвах облік витрат ведеться по підприємству загалом, а фактична собівартість продукції визначається сумою всіх витрат звітного періоду (місяця).

Процес калькулювання ускладнюється в разі, коли підприємство виготовляє різні види продукції і постійно має значний обсяг незавершеного виробництва.

У такому разі облік організовують по кожному виду продукції (або групі однорідних видів продукції), а калькулювання собівартості кожного виду продукції здійснюють з урахуванням залишків незавершеного виробництва.

Залишок незавершеного виробництва визначається інвентаризацією або за даними оперативного обліку і оцінюється за плановою (нормативною) собівартістю або за собівартістю еквівалентної одиниці продукції.

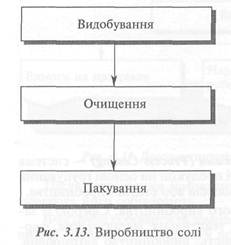

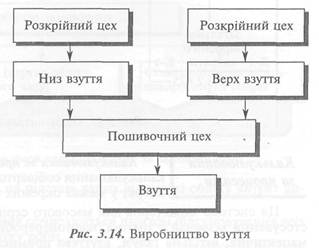

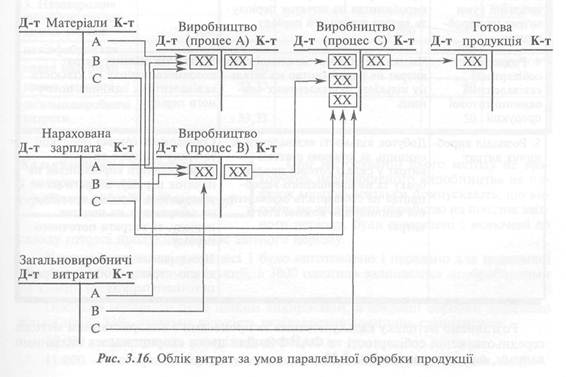

Найскладнішим є калькулювання за умов, коли технологічний процес виробництва остаточної продукції складається з окремих стадій обробки, що можуть здійснюватися послідовно або паралельно.

Прикладом послідовної обробки є виробництво солі (рис. 3.13), а паралельної — виробництво взуття (рис. 3.14).

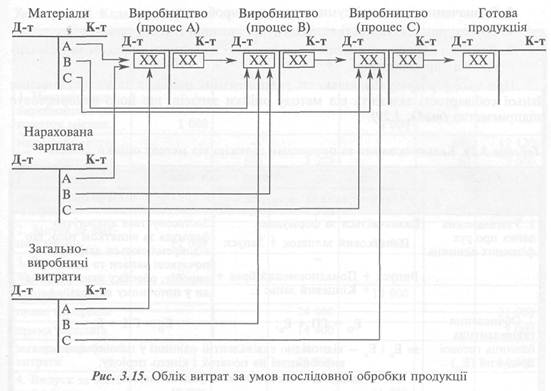

Процеси послідовної або паралельної обробки та рух напівфабрикатів адекватно відображаються в системі рахунків бухгалтерського обліку (рис. 3.15 і рис. 3.16).

У міжнародній практиці калькулювання за процесами здійснюється зазвичай за допомогою еквівалентних одиниць готової продукції.

Еквівалентна одиниця готової продукції (Equivalent Finished Unit) — вимірювання продукції з урахуванням ступеня готовності її.

Кількість еквівалентних одиниць готової продукції визначають множенням кількості оброблених виробів на відсоток готовності їх.

Тобто якщо підприємство за місяць виготовило 9 000 одиниць продукції, а ще 2 000 одиниць оброблено наполовину, то витрати підприємства еквівалентні витратам на виготовлення 10 000 одиниць готової продукції:

9 000 + ((2 000 ■ 50%): 100) = 10 000 одиниць

Калькулювання за процесами за такого підходу має п'ять стадій:

1, Узагальнення даних про рух фізичних одиниць продукції.

2. Обчислення еквівалентних одиниць готової продукції для кожної статті витрат.

3. Визначення загальної суми витрат на виробництво.

4. Розрахунок собівартості еквівалентної одиниці готової продукції.

5. Розподіл виробничих витрат між готовою продукцією, браком та незавершеним виробництвом.

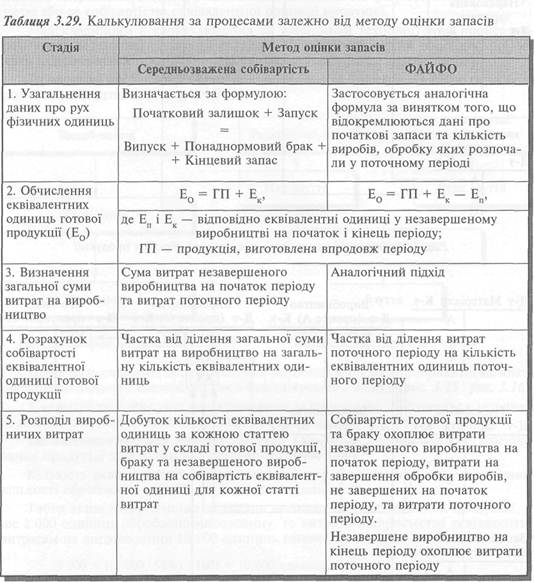

При цьому розрахунок кількості еквівалентних одиниць та калькулювання їхньої собівартості залежить від методу оцінки запасів, що його використовує підприємство (табл. 3.29).

Розглянемо методику калькулювання за процесами з використанням методів середньозваженої собівартості та ФАЙФО. Для цього скористаємося вихідними даними, наведеними в табл. 3.30.

Калькулювання за процесами з використанням середньозваженої собівартості

При застосуванні цього методу не враховують незавершеного виробництва на початок місяця, оскільки припускають, що вироби, не завершені обробкою на початок звітного періоду, були завершені і включені до складу готової продукції під час звітного періоду.

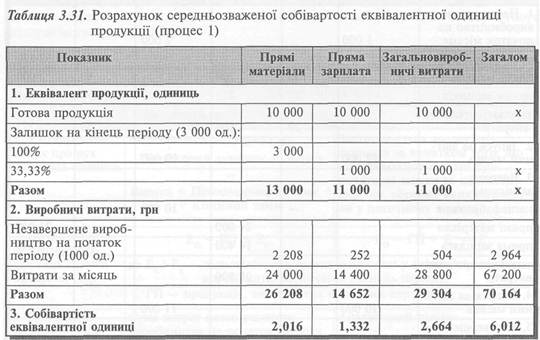

У нашому прикладі у процесі 1 було виготовлено і передано для подальшої обробки 10 000 одиниць продукції, а 3000 одиниць залишилося необробленими на кінець місяця.

Оскільки матеріали були цілком використані, а операції обробки здійснено тільки на 33,33%, загальна кількість еквівалентних одиниць становитиме:

13 000 — для прямих матеріальних витрат і

11 000 — для прямої зарплати та загальновиробничих витрат (табл. 3.31).

Незавершене виробництво на початок місяця та витрати, здійснені за місяць, становлять загальні витрати на обробку.

Виходячи з цього, можемо визначити собівартість еквівалентної одиниці продукції (табл. 3.31).

Розрахована таким чином собівартість одиниці продукції становить 6,012 грн.

Звідси собівартість напівфабрикатів, переданих з процесу 1 у процес 2, дорівнює:

10 000-6,012 = 60 120. Своєю чергою, незавершене виробництво на кінець місяця матиме таку оцінку:

Прямі матеріали 3 000 • 100% • 2,016 = 6 048

Пряма зарплата 3 000 • 33,33% ■ 1,332 = 1 332

Загальновиробничі витрати 3 000 • 33,33% • 2,664 = 2 664

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1679; Нарушение авторских прав?; Мы поможем в написании вашей работы!