КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 13

|

|

|

|

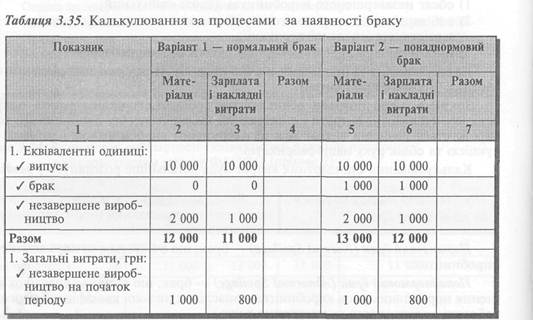

Є такі дані про виробництво продукції за звітний період.

1. Незавершене виробництво на початок періоду:

1 000 одиниць (100% завершення обробки для матеріальних витрат на суму 1 000 грн і 20% завершення для прямих витрат на оплату праці та накладних витрат на суму 800 грн).

2. Витрати на виробництво у звітному періоді, грн:

Прямі матеріальні витрати 12 000

Прямі витрати на оплату праці 17 700

Розподілені виробничі накладні витрати (200% прямих витрат на оплату праці) 35 400.

3. Рух фізичних одиниць продукції упродовж звітного періоду, од.:

Запуск у виробництво 12 000

Випуск готової продукції 10 000

Остаточний брак 1 000.

4. Незавершене виробництво на кінець періоду:

2000 одиниць (матеріали — 100%; прямі витрати на оплату праці та накладні витрати — 50%).

Припустімо, що забраковані вироби не мають ліквідаційної вартості й не виявляються в кінці процесу виробництва.

Виходячи з цього, розглянемо та порівняємо два варіанти, за яких усі забраковані вироби є нормальним браком або понаднормовим браком (табл. 3.35).

| Пре | довження | табл. 3.35 ІІІІІІі | ||||

| / витрати за звітний період | 12 000 | 53 100 | 12 000 | 53 100 | ||

| Разом | 13 000 | 53 900 | 66 900 | 13 000 | 53 900 | 66 900 |

| 3. Собівартість еквівалентної одиниці продукції | 1,0833 | 4,90 | 5,9833 | 1,00 | 4,4916 | 5,4916 |

| 4. Собівартість готової продукції | 10 000-5,9833 | 59 833 | 10 000-5,4916 | 54 916 | ||

| 5. Собівартість незавершеного виробництва на кінець періоду | 2 000- •1,0833 = = 2 167 | 1 000 • •4,9 = = 4 900 | 7 067 | 2 000- •і,о = = 2 000 | 1 000-•4,4916 = = 4 492 | 6 492 |

| 6. Собівартість забра-кованої продукції | 1 000-5,4916 | 5 492 |

Гібридні системи калькулювання

В обох розглянутих системах калькулювання собівартість одиниці продукції визначають як частку ділення со-I бівартості всієї продукції на її кількість. Але в разі калькулювання за замовленнями значення знаменника дорівнює

одиниці або незначній кількості одиниць, а в разі калькулювання за процесами є значною величиною.

Поряд із тим калькулювання за замовленнями є неперіодичним, оскільки собівартість замовлення визначається після його завершення й може включати витрати різних облікових періодів.

При системі калькулювання за процесами собівартість продукції визначають періодично, як правило, щомісяця.

Проте у практиці нерідко трапляються так звані гібридні системи калькулювання, що поєднують риси калькулювання за замовленнями і калькулювання за процесами.

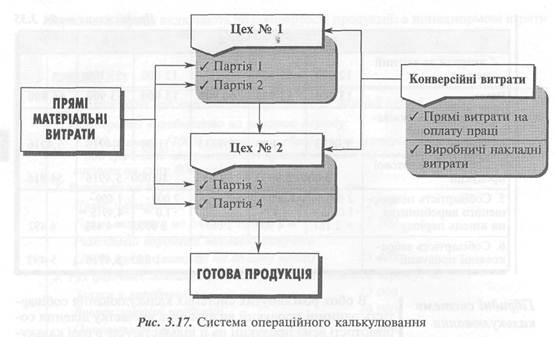

Прикладом гібридної системи калькулювання є система операційного калькулювання.

Операційне калькулювання (Operation Costing) — гібридна система калькулювання, в якій застосовується облік прямих матеріальних витрат за замовленнями і облік конверсійних витрат (витрат на обробку) за процесами.

Таку систему калькулювання зазвичай застосовують у виробництвах, де продукція вробляється партіями, що потребують різних матеріалів, але процес обробки складається з подібних операцій. Тому система операційного калькулювання поширена у виробництві ювелірних виробів, одягу, взуття, меблів тощо.

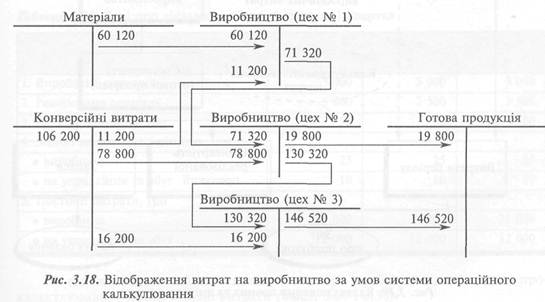

У таких виробництвах прямі матеріальні витрати відносять безпосередньо до відповідної партії (замовлення) виробів (послуг), а прямі витрати на оплату праці та виробничі накладні витрати відносять до відповідних виробничих процесів (підрозділів), а потім розподіляють між відповідними партіями (замовленнями). Схематично систему операційного калькулювання зображено нарис. 3.17.

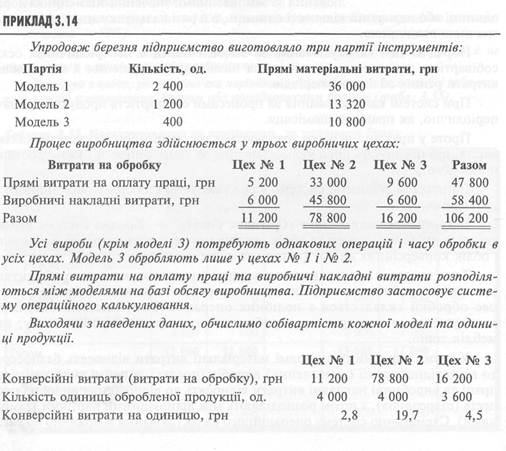

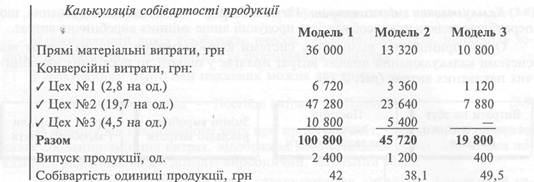

В узагальненому вигляді витрати на виробництво інструментів у системі рахунків відображено так (рис. 3.18):

3.4. КАЛЬКУЛЮВАННЯ ПОВНИХ І ЗМІННИХ ВИТРАТ

Підприємство може застосовувати різні підходи до калькулювання витрат при складанні зовнішньої та внутрішньої звітності.

При складанні зовнішньої фінансової звітності традиційно застосовують калькулювання повних витрат (калькулювання повної виробничої собівартості).

Калькулювання повних витрат (Full-Absorption Costing) — метод калькулювання, що передбачає включення до собівартості всіх (змінних і постійних) виробничих витрат.

Розглянуті у розділі 3.3 системи обліку витрат за замовленнями і за процесами є прикладом калькулювання повних витрат.

Проте з метою складання внутрішніх звітів і прийняття поточних рішень зазвичай застосовують калькулювання змінних витрат.

Калькулювання змінних витрат (Variable Costing) — це метод калькулювання, що передбачає включення у собівартість продукції лише змінних виробничих витрат.

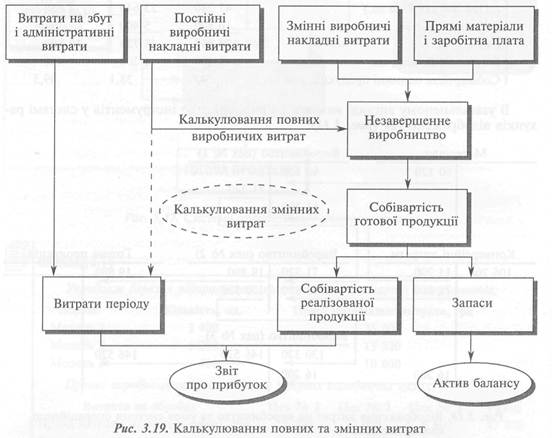

Отже, принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних виробничих накладних витрат (рис. 3.19).

З наведеної схеми видно, що в системі калькулювання повних витрат у собівартість продукції включають усі виробничі витрати. Відповідно, всі виробничі накладні витрати (як змінні, так і постійні) розподіляють між виробами і включають у собівартість незавершеного виробництва та готової продукції.

У разі використання системи калькулювання змінних витрат не тільки операційні витрати (на управління, збут тощо), а й постійні виробничі витрати розглядають як витрати періоду і списують за рахунок прибутку. Зрештою у собівартість незавершеного виробництва і готової продукції включають лише змінні виробничі витрати.

Система калькулювання змінних витрат дає змогу визначити маржиналь-ний дохід, широко застосовуваний для аналізу прибутковості й прийняття управлінських рішень.

Маржинальний дохід (Contribution Margin) — різниця між доходом від продажу продукції (товарів, робіт, послуг) та змінними витратами підприємства.

Маржинальний дохід відображає внесок сегмента (продукту, підрозділу тощо) у покриття постійних витрат та формування прибутку.

З урахуванням цього цей показник можна виразити так:

На відміну від традиційного звіту про прибуток, звіт, побудований на основі калькулювання змінних витрат, відображає маржинальний дохід, або кілька показників маржинального доходу: виробничий, загальний тощо.

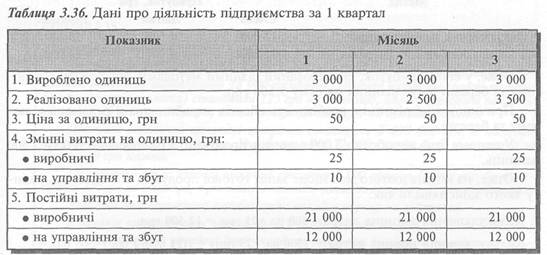

Для визначення впливу системи калькулювання витрат на фінансовий результат діяльності підприємства і структуру його звітності використаємо дані, наведені у табл. 3.36.

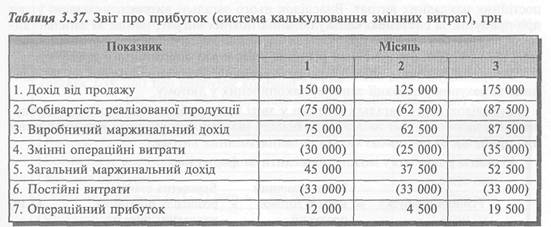

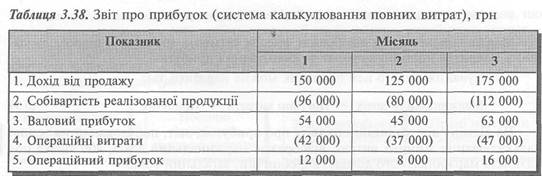

На підставі даних таблиці складемо звіт про прибуток підприємства, про-калькулювавши змінні і повні витрати (табл. 3.37 і 3.38).

Порівняння звітів про прибуток, складених різними методами, дає такий результат:

Метод Прибуток, грн

Січень Лютий Березень

Калькулювання змінних витрат 12 000 4 500 19 500

Калькулювання повних витрат 12 000 8 000 16 000

Отже, у січні прибуток, розрахований різними методами, збігається, а в лютому та березні існує різниця на суму 3 500 грн.

Причиною цієї різниці є розбіжність обсягів виробництва й реалізації у лютому та березні.

У лютому було вироблено 3 000 одиниць продукції, а реалізовано тільки 2 500 одиниць.

Отже, на кінець лютого мав місце запас готової продукції 500 одиниць, оцінку якого здійснювали так:

1. Калькулювання змінних витрат: 500 од. -25 грн = 12 500 грн.

2. Калькулювання повних витрат: (500 од. • 25 грн) + ((21 000/3 000) • 500 од) =

= 12 500 + 3 500 = 16 000 грн.

Як бачимо, повна виробнича собівартість запасів більша, ніж оцінка їх шляхом калькулювання змінних витрат, на 3 500 грн, тобто на суму розподілених постійних накладних витрат. Внаслідок цього загальні витрати, включені у звіт про прибуток за системою калькулювання повних витрат, менші за загальні витрати, включені у звіт про прибуток за системою калькулювання змінних витрат, саме на 3 500 грн, що зумовило різницю у величині операційного прибутку.

У березні, навпаки, обсяг продажу перевищує обсяг виробництва на 500 одиниць за рахунок реалізації запасів, накопичених у лютому.

Внаслідок цього загальні витрати у звіті про прибуток за системою калькулювання повних витрат на 3 500 грн більші, ніж загальні витрати, включені у звіт про прибуток за системою калькулювання змінних витрат.

Різницю у прибутку можна обчислити за формулою:

У нашому прикладі ставка розподілу постійних накладних витрат становить 7 грн на одиницю (21 000: 3 000).

Виходячи з цього:

500 од. • 7 грн = 3 500 грн.

Зазначимо, що така формула може бути застосована лише тоді, коли не було зміни у залишках незавершеного виробництва й не змінювалася бюджетна ставка розподілу постійних виробничих накладних витрат.

В інших випадках слід користуватися такою формулою:

Постійні виробничі Постійні виробничі

Різниця накладні витрати накладні витрати

прибутку у собівартості запасів у собівартості запасів ^ ' '

на кінець періоду на початок періоду

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 742; Нарушение авторских прав?; Мы поможем в написании вашей работы!