КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Разом 10 044

|

|

|

|

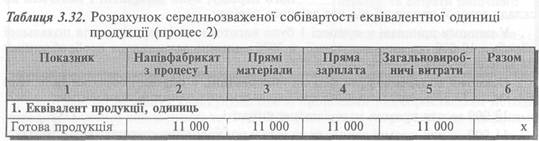

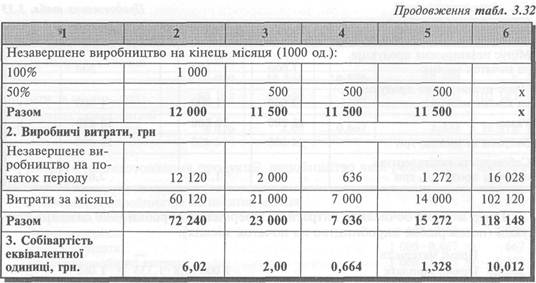

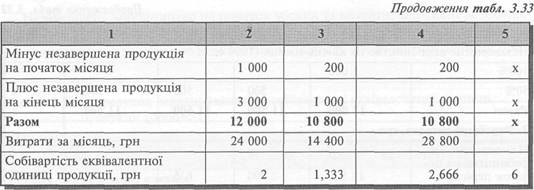

Аналогічно здійснюють розрахунки для процесу 2 (табл. 3.32).

Калькулювання за процесами з використанням методу ФАЙФО

Цей метод побудований на припущенні, що витрати поточного місяця пов'язані насамперед із завершенням тієї продукції, що на початок місяця залишилась остаточно необроб-леною. Разом з тим, незавершене виробництво на початок місяця віднімають при визначенні кількості еквівалентних одиниць готової продукції, оскільки цю частину продукції було оброблено у попередньому місяці.

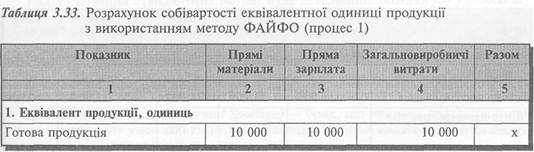

Виходячи з цього, зробимо розрахунок кількості еквівалентних одиниць та витрат на одиницю (табл. 3.33).

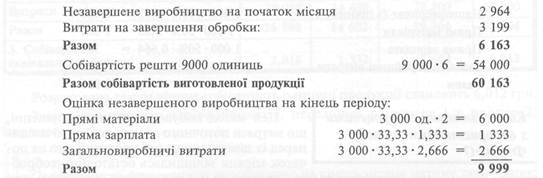

Тепер можемо обчислити витрати на завершення обробки 1000 одиниць продукції (незавершене виробництво на початок місяця):

Отже, загальні витрати на виготовлення 1 000 одиниць продукції, виробництво якої розпочато в попередньому місяці, дорівнюють:

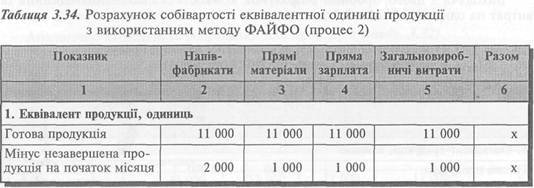

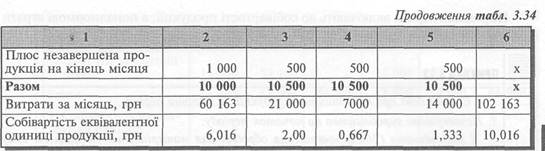

Аналогічно обчислюють собівартість продукції та незавершеного виробництва процесу 2 (табл. 3.34).

Витрати на виготовлення продукції, виробництво якої розпочато в попередньому місяці:

Отже, в наведеному прикладі собівартість еквівалентної одиниці продукції, визначена різними методами, суттєво не відрізняється. Така ситуація можлива, коли:

1) обсяг незавершеного виробництва доволі стабільний;

2) собівартість незавершеного виробництва є незначною порівняно із собівартістю виготовленої продукції;

3) ціни й тарифи впродовж періоду суттєво не змінювалися.

Калькулювання за процесами значно полегшується у разі використання стандартних (нормативних) витрат.

Зокрема, нема потреби обчислювати собівартість еквівалентної одиниці, оскільки стандартні витрати і є витратами на еквівалентну одиницю. До того ж спрощується розподіл витрат між незавершеним виробництвом і готовою продукцією та облік руху напівфабрикатів.

Калькулювання стандартних витрат буде детальніше розглянуто у розділі 8.

Особливості калькулювання за наявності браку

Брак, що виникає у процесі виробництва, поділяють на нормальний (нормативний) та понаднормовий.

Нормальний брак (Normal Spoilage) — брак, що очікується за нормальних умов виробництва.

Понаднормовий брак (Abnormal Spoilage) — брак, що виникає внаслідок порушення нормальних умов виробництва (внаслідок низької кваліфікації персоналу, саботажу, несправного устаткування тощо).

Нормальні втрати включають до собівартості продукції, а понаднормові втрати списують як витрати (збитки) звітного гіеріоду.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 569; Нарушение авторских прав?; Мы поможем в написании вашей работы!