КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькулювання за замовленнями

|

|

|

|

Калькулювання за замовленнями традиційно застосовують в індивідуальних та дрібносерійних виробництвах (кораблебудування, авіаційна промисловість, будівництво, виробництво меблів, видавнича діяльність тощо).

Калькулювання за замовленнями (Job-Order Costing) — система калькулювання собівартості продукції на основі обліку витрат за кожним індивідуальним виробом або за окремою партією виробів.

У цій системі калькулювання об'єктом обліку є окреме замовлення на виготовлення одного виробу, партії виробів чи на виконання певного обсягу робіт (послуг).

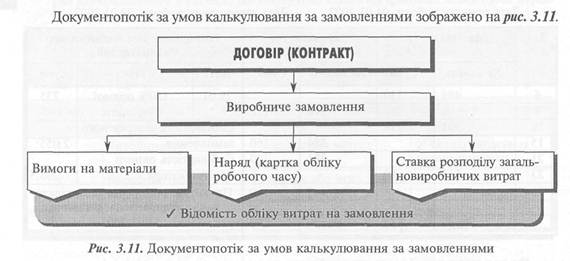

На підставі замовлення клієнта бухгалтерія підприємства відкриває виробниче замовлення, тобто замовлення певним виробничим підрозділам на виконання відповідних операцій або їх стадій. Кожному замовленню присвоюють свій код, що вказують в усіх документах, пов'язаних із виконанням робіт та витрачанням ресурсів.

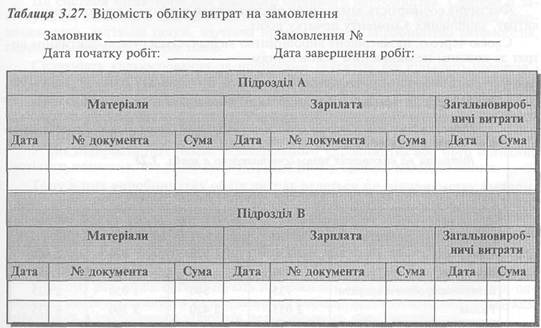

Для узагальнення витрат та калькулювання собівартості використовують відомість (картку) обліку витрат (табл. 3.26). У цьому обліковому реєстрі фіксують всі фактичні витрати, пов'язані з виконанням замовлення.

Матеріали, що були витрачені для виконання замовлення, відображають у відомості на підставі вимог або накладних.

Пряму заробітну плату переносять у відомість з нарядів чи карток обліку робочого* часу.

Накладні витрати розподіляють між замовленнями щомісяця пропорційно встановленій базі розподілу (прямій зарплаті, машино-годинам тощо).

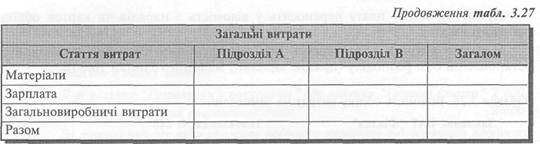

Якщо у виконанні замовлення беруть участь кілька підрозділів підприємства, відомість обліку витрат на замовлення може мати таку форму (табл. 3.27):

Після завершення замовлення на підставі даних відомості обліку витрат визначають його собівартість.

Фактична собівартість замовлення обчислюється шляхом підсумовування всіх витрат, здійснених з моменту початку робіт.

Своєю чергою, незавершене виробництво визначається сумою фактичних витрат за кожним незакінченим замовленням.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1683; Нарушение авторских прав?; Мы поможем в написании вашей работы!