КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 5

|

|

|

|

ПРИКЛАД 3.4

Бюджетна сума накладних витрат цеху становить 450 000 грн, а прямої зарплати — 300 000 грн.

Виходячи з цього, обчислено ставку розподілу накладних витрат цеху:

(450 000: 300 000) • 100 = 150% прямої зарплати.

Якщо фактична пряма зарплата, нарахована робітникам за виконання операцій за замовленням № 924, становить 1 000 грн, то сума накладних витрат, віднесених на собівартість цього замовлення, дорівнює 1500 грн ((1 000 • 150): 100).

Отже, при застосуванні заздалегідь визначеної ставки маємо:

Розподіл накладних витрат з використанням одної бази розподілу може спричинити викривлення даних про витрати, оскільки змінні та постійні витрати поводяться по-різному.

Тому на практиці нерідко застосовують окремий розподіл змінних і постійних накладних витрат, тобто використовують дві ставки розподілу.

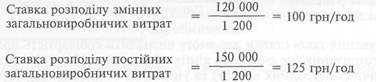

Цех виготовляє два види продукції: фуфайки та рукавиці. Бюджетні загаль-новиробничі витрати на наступний місяць становлять 270 000 грн, зокрема:

змінні 120 000

постійні 150 000.

Заплановані витрати часу на виробництво продукції дорівнюють 1200 годин, зокрема на виробництво:

фуфайок 900 годин

рукавиць 300 годин.

Розрахуємо ставки розподілу загальновиробничих витрат на основі годин праці:

Тепер визначимо ставки розподілу окремо для змінних і постійних загальновиробничих витрат.

Виходячи з цього, обчислимо функцію витрат для кожного виду продукції: Фуфайки (125 • 900) + 100^= 112 500 + 100Z

Рукавиці (125 • 300) + 100Х= 37 500 + 100Z де X — кількість годин праці.

Припустімо, що фактичні загальновиробничі витрати дорівнювали бюджетним, а фактичні витрати часу на виробництво продукції були такими:

Фуфайки — 800 годин

Рукавиці — 400 годин.

Тоді при розподілі загальновиробничих витрат з використанням однієї бази отримаємо такі результати:

Фуфайки 800 • 225 грн = 180 000 грн

Рукавиці 400 • 225 грн = 90 000 грн.

У разі розподілу змінних загальновиробничих витрат на підставі фактичного часу праці, а постійних — на підставі бюджетних витрат часу, маємо:

Фуфайки 112 500 + 100 • 800 = 192 500 грн Рукавиці 37 500 + 100 • 400 = 87 500 грн.

Застосування окремих ставок розподілу для змінних і постійних накладних витрат уможливлює отримання важливої інформації для прийняття управлінських рішень. Оскільки змінні накладні витрати безпосередньо залежать від обсягу діяльності, розподіл їх між одиницями продукції зазвичай здійснюють, виходячи з фактичного обсягу діяльності (фактичного використання потужності).

Вибір бази розподілу постійних накладних витрат є складнішим, оскільки ці витрати не залежать від зміни обсягу діяльності (виробництва) в межах існуючої потужності. Тому вибір очікуваного обсягу діяльності (виробництва) для розрахунку бази розподілу цих витрат може суттєво вплинути на виробничу собівартість одиниці продукції. Базу розподілу постійних накладних витрат можна визначити, виходячи з нормальної, бюджетної (запланованої) або практичної потужності.

Нормальна потужність (Normal Capacity) — очікуваний середній обсяг діяльності (виробництва), який задовольнятиме середній попит упродовж кількох періодів (як правило, 3—5 років) з урахуванням сезонності, циклічності та інших факторів.

Бюджетна (запланована) потужність (Budgeted Capacity) — очікуваний обсяг діяльності (виробництва) у наступному році.

Практична потужність (Practical Capacity) — очікуваний максимальний обсяг діяльності (виробництва), який може бути досягнутий.

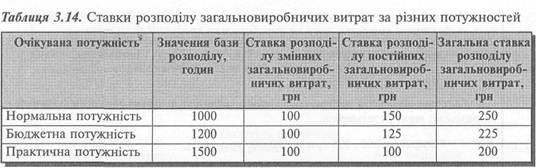

Розглянемо вплив обраного обсягу діяльності на розподіл постійних накладних витрат, скориставшись даними прикладу 3.5.

Припустімо, що нормальна потужність цеху становить 1 000 годин праці, а його практична потужність дорівнює 1 500 годин.

Виходячи з цього, обчислимо та порівняємо ставки розподілу загальновиробничих витрат, розраховані з використанням бази розподілу за різних видів потужності (табл. 3.14).

Застосування кожної з наведених заздалегідь визначених ставок загальнови-робничих витрат призводить до відхилення між сумою фактичних і розподілених витрат, яке обчислюють за формулою:

/ \ Ставка розподілу

Фактичний обсяг _ Очікуваний обсяг ] х загальновиробничих (3.4)

\ діяльності діяльності / витрат

Припустімо, що в нашому прикладі фактичний обсяг діяльності становив 1100 годин праці.

Тоді, підставивши до наведеної формули відповідні значення, отримаємо: Нормальна потужність (1 100-1 000) • 250 = 25 000 грн

Бюджетна потужність (1 100 - 1 200) • 225 = -22 500 грн

Практична потужність (1 100-1 500) • 200 = -80 000 грн

Кожна з розглянутих баз розподілу має певні переваги та вади.

Головною перевагою використання нормальної потужності для визначення бази розподілу є забезпечення стабільності середніх витрат упродовж тривалого періоду. Проте недоліком такого підходу є складність реального прогнозу тривалого попиту за умов нестабільної економічної ситуації.

Разом із тим, бюджетна потужність базується на більш реальних оцінках попиту на наступний рік і забезпечує тісний взаємозв'язок витрат з періодом виникнення їх. З іншого боку, використання бюджетної потужності зумовлює зміну ставки розподілу щороку та викривлення обсягу виробничих витрат під час прийняття рішень.

Застосування практичної потужності дає змогу оцінити міру використання потужності, але призводить до постійного заниження виробничих витрат під час оцінки запасів.

Дослідження, проведені К. Друри [37], свідчать, що серед британських компаній найпоширенішою базою розподілу є бюджетний обсяг діяльності (табл. 3.15).

Д-т

Д-т

Внаслідок використання заздалегідь розрахованих ставок розподілу виникають недорозподілені; або зайворозподілені накладні витрати.

Недорозподілені накладні витрати (Underapplied Overhead) — сума, на яку фактичні накладні витрати перевищують величину розподілених накладних витрат.

Зайворозподілені накладні витрати (Overapplied Overhead) — сума, на яку розподілені накладні витрати перевищують їхню фактичну величину.

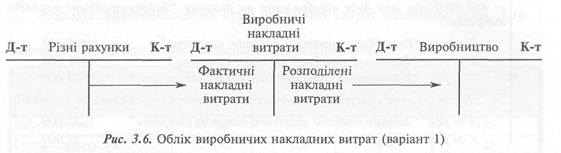

Існують два варіанти синтетичного обліку виробничих накладних витрат.

При першому варіанті застосовують один синтетичний рахунок "Виробничі накладні витрати", за дебетом якого збирають усі фактичні накладні витрати, а за кредитом відображають суму списаних і розподілених витрат (рис. 3.6).

Недорозподілені накладні витрати становлять дебетовий залишок на рахунку "Виробничі накладні витрати".

Зайворозподілені накладні витрати становлять кредитовий залишок на рахунку "Виробничі накладні витрати".

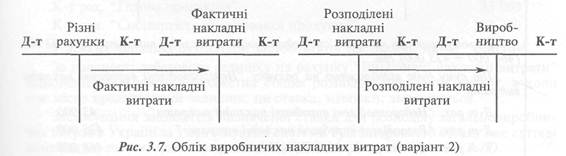

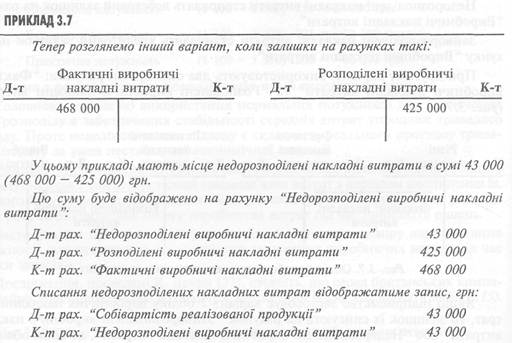

При другому варіанті використовують два синтетичні рахунки: "Фактичні виробничі накладні витрати" та "Розподілені виробничі накладні витрати" (рис. 3.7).

Якщо підприємство застосовує варіант 2 обліку виробничих накладних витрат, то залишок їх списують на рахунок "Зайворозподілені виробничі накладні витрати" або "Недорозподілені виробничі накладні витрати", де вони обліковуються впродовж року.

Наприкінці року, якщо сума недорозподілених або зайворозподілених витрат невелика, її списують на собівартість реалізованої продукції.

При першому варіанті обліку зайво- або недорозподілені накладні витрати списують на рахунок "Собівартість реалізованої продукції" безпосередньо з рахунку "Виробничі накладні витрати".

Якщо різниця між розподіленою та фактичною сумою накладних витрат значна, її розподіляють,між незавершеним виробництвом, готовою та реалізованою продукцією.

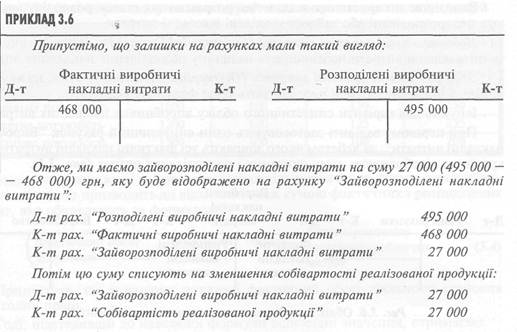

Припустімо, що зайворозподілені виробничі накладні витрати становлять 500 тис. грн, а залишки на рахунках Головної книги на кінець року мають такий вигляд:

Рахунок Сума, тис. грн

"Виробництво" 143 400

"Готова продукція" 35 272

"Собівартість реалізованої продукції" 352 720

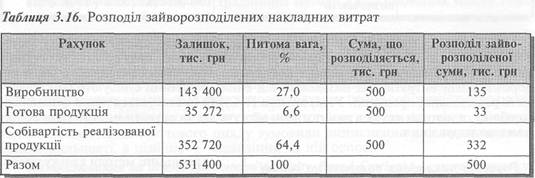

Розподіл зайворозподіленої суми накладних витрат наведено в табл. 3.16.

На підставі наведеного розрахунку буде зроблено запис, грн:

Д-т pax. "Зайворозподілені виробничі накладні витрати" 500 000

К-т pax. "Виробництво" 135 000

К-т pax. "Готова продукція" 33 000

К-т pax. "Собівартість реалізованої продукції" 332 000

У деяких випадках бухгалтери застосовують так званий метод "кенгуру".

За наявності дебетового залишку на рахунку "Виробничі накладні витрати" відповідно збільшується бюджетна ставка розподілу накладних витрат, а коли має місце кредитований залишок, ця ставка, навпаки, зменшується.

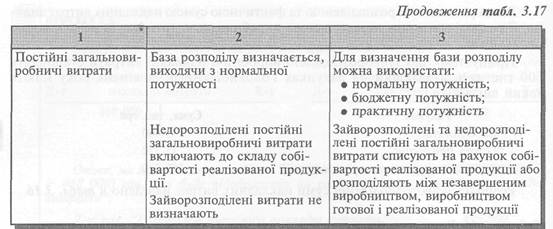

Застосування заздалегідь визначеної ставки для розподілу загальновиробни-чих витрат в Україні за умов існуючої системи бухгалтерського обліку має суттєві обмеження, що випливають з вимог П(С)БО 16 "Витрати" (табл. 3.17).

| Таблиця 3.17. Відмінності у підходах до розподілу | загальновиробничих витрат Підходи, застосовуванів системі | |

| Змінні загальнови-робничі витрати | База розподілу визначається, виходячи з фактичної потужності звітного періоду | База розподілу визначається, виходячи з фактичної або бюджетної (планової) потужності |

Як бачимо, у межах П(С)БО 16 заздалегідь визначену ставку розподілу застосовують лише до постійних загальновиробничих витрат, а базу розподілу останніх визначають, виходячи з нормальної потужності. При цьому визначають лише не-дорозподілені витрати, які незалежно від їхньої величини списують на собівартість реалізованої продукції. Утім, вимога П(С)БО 16 стосується лише фінансового обліку, а підприємства в разі потреби можуть застосовувати інші методи обліку з метою управління.

Традиційні методи калькулювання собівартості продукції були розроблені на початку минулого століття за умов типового фабричного виробництва, яке мало такі характеристики:

• значну питому вагу прямих витрат (прямі матеріальні витрати, прямі витрати на оплату праці тощо);

• відносно невелику кількість допоміжних функцій (планування, закупівля, фінансовий менеджмент, контроль якості тощо);

• низький рівень автоматизації;

• масове або серійне виробництво стандартної продукції;

• повільні зміни у продукції та методах виробництва.

За цих умов собівартість продукції традиційно визначали додаванням до прямих витрат пропорційної частини накладних витрат. Накладні витрати розподіляли між виробами на основі одної бази розподілу, пов'язаної з обсягом виробництва (години праці робітників, машино-години тощо).

Утім, наприкінці XX століття сталися суттєві зміни в організації й технології виробництва. Розвиток техніки, використання роботів, упровадження гнучких технологій на основі комп'ютерів зумовили зміну структури витрат. У багатьох сучасних виробництвах прямі витрати праці становлять лише 5—15% у собівартості продукції. Водночас зростання рівня автоматизації й ускладнення виробництва спричинили істотне зростання питомої ваги накладних витрат. При цьому значна частина накладних витрат не пов'язана з обсягом виробництва, а залежить від складності його.

За таких умов розподіл накладних витрат пропорційно одній базі, пов'язаній з обсягом виробництва, призводить до викривлення собівартості продукції, зокрема має місце тенденція завищення собівартості відносно нескладних виробів,

що випускаються у значній кількості, та заниження собівартості більш складних виробів, що випускаються невеликими партіями.

Потреба у більш реалістичних підходах до розподілу накладних витрат була зумовлена також посиленням конкуренції на світовому ринку, що обмежило зростання прибутку за рахунок підвищення цін.

На початку 80-х років минулого століття економіка США та країн Західної Європи відчула сильний тиск з боку компаній Японії, а пізніше — Південної Кореї та інших країн Південно-Східної Азії, що розвивалися швидкими темпами.

Загроза зниження прибутку і втрати впливу на традиційних ринках збуту змусила керівництво багатьох компаній переглянути принципи управління витратами, щоб скоротити час виробництва, поліпшити якість продукції й зменшити непродуктивні витрати.

При цьому з'ясувалося, що традиційні методи калькулювання мають певні вади, що обмежують їх застосування за сучасних умов.

Наприклад, традиційне калькулювання змінних витрат передбачає, що всі постійні витрати є періодичними і мають оплачуватися незалежно від методу їх розподілу.

Проте, як свідчить практика, не всі постійні витрати відшкодовуються за короткий проміжок часу, тому для тривалого прогнозування прибутковості та прийняття стратегічних рішень доцільно використовувати повну собівартість продукції.

Необхідність усунення вказаних обмежень та посилення контролю за витратами на всіх стадіях життєвого циклу зумовили виникнення калькулювання на основі діяльності, а пізніше — управління на цій основі.

Калькулювання на основі діяльності (Activity-Based Costing) — система калькулювання, що передбачає спершу групування накладних витрат за видами діяльності (процесами, операціями), а потім розподіл їх між видами продукції (робіт, послуг), виходячи з потреби останніх у відповідних видах діяльності.

Ідеї, покладені в основу такого підходу, висловлювалися доволі давно. Вперше такий підхід було запроваджено у США на початку 60-х років XX століття, але сфера його застосування обмежувалася витратами на збут товарів. Поширенню цього методу сприяли публікації, авторами яких були професори Гарвардського університету Р.Купер і Р.Каплан, які системно описали й обгрунтували систему калькулювання на основі діяльності у сучасному її вигляді.

На відміну від традиційної системи калькулювання, побудованої за принципом "продукція споживає ресурси", калькулювання на основі діяльності передбачає, що продукція споживає діяльність (виробничі процеси, операції), а діяльність споживає певні ресурси.

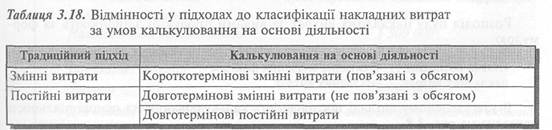

При цьому накладні витрати, що традиційно вважалися постійними, розглядають як довготермінові змінні витрати, зміна яких пов'язана зі зміною відповідних чинників, відмінних від обсягу виробництва (табл. 3.18).

У більшості підприємств лише незначну частину виробничих накладних витрат можна визначити як короткотермінові змінні витрати. Прикладом таких витрат є енергія на технологічні цілі. Для розподілу таких витрат можна застосовувати бази, пов'язані з обсягом, зокрема машино-години.

Переважну частину накладних витрати становлять довготермінові змінні витрати, які не змінюються при зміні обсягу діяльності, але змінюються (хоча й поступово) під впливом інших чинників.

Прикладом таких витрат є витрати на зберігання матеріалів, переналагодження устаткування, планування виробничого процесу тощо.

Такі витрати можуть змінюватися внаслідок змін у номенклатурі продукції та складності виробництва.

Тому для розподілу довгострокових змінних витрат слід обирати відповідні бази розподілу залежно від чинника таких витрат.

Довготермінові постійні витрати не змінюються впродовж тривалого періоду ані під впливом обсягу, ані під впливом інших чинників. Прикладом таких витрат є платня виконавчому директору. Питома вага таких витрат зазвичай є дуже малою.

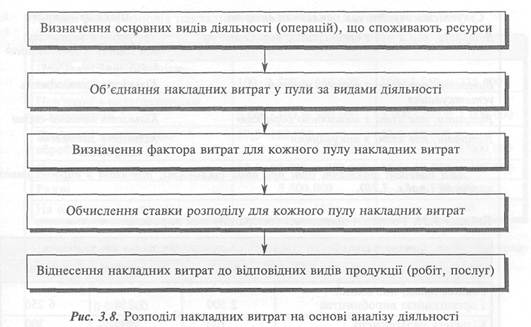

Встановлення зв'язку між витратами та їх чинниками дає змогу об'єднати всі накладні витрати в однорідні групи — пули.

Пул витрат (Cost Pool) — сукупність однорідних витрат, пов'язаних з певною діяльністю.

Приклади чинників накладних витрат наведені в табл. 3.19.

Виходячи з обраних чинників витрат, визначають ставки розподілу накладних витрат.

Ставка розподілу накладних витрат визначається так:

Розподіл пулу накладних витрат за видами продукції здійснюють за формулою:

В узагальненому вигляді послідовність калькулювання на основі діяльності наведена на рис. 3.8.

Для порівняння розподілу накладних витрат на основі аналізу діяльності з традиційним підходом до їх розподілу розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 4308; Нарушение авторских прав?; Мы поможем в написании вашей работы!