КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы оценки экономической эффективности инвестиций

|

|

|

|

Планируемые, реализуемые и осуществленные инвестиции принимают форму капитальных проектов, для оценки которых производят проектный анализ.

Проектный анализ— это анализ доходности капитального проекта на основе сопоставления затрат на проект и выгод, которые будут от него получены.

Инвестиционная деятельность сопровождается денежными потоками. Денежный потокинвестиционного проекта — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Поступления денежных средств (выгоды) на счета предприятия называют притоком,или положительным денежным потоком.Платежи денежных средств называют оттоком,или отрицательным потоком.

Разность между притоком и оттоком денежных средств за определенный период образует сальдо. Сальдо положительное называется чистым потоком.

Важным условием инвестирования является финансовая реализуемость инвестиционного проекта, т.е. наличие финансовых возможностей для его осуществления.

Обеспечить финансовую реализуемость инвестиционного проекта — значит создать такую структуру денежных потоков от проекта, при которой имеется достаточное количество денег для продолжения проекта.

При осуществлении проектного анализа применяют следующие методы оценки инвестиций:

1. традиционные:

— расчет простого и сложного процента,

— срок окупаемости,

— годовая норма прибыли,

— приведенные затраты;

2. метод дисконтирования — определение начальных сумм затрат (или конечных результатов) посредством использования коэффициента дисконтирования, позволяющего приводить будущие денежные поступления к текущей, сегодняшней стоимости.

Если инвестированный капитал ежегодно увеличивается на величину произведения исходного инвестированного капитала на требуемую норму доходности, инвестиция осуществлена на условиях простого процента. В этом случае размер инвестированного капитала через n лет будет равен:

(12.9)

(12.9)

где, И — исходные инвестиции, руб.;

r — требуемая норма доходности, %;

n — число лет в расчетном периоде.

Если очередной годовой доход исчисляется не от исходной величины инвестированного капитала, а от общей суммы, включающей также ранее начисленные и невостребованные инвестором проценты, то инвестиция сделана в условиях сложного процента. Начисления по ставке сложного процента еще называют компаунтингом. В данном случае размер инвестированного капитала будет равен:

(12.10)

(12.10)

Так как 1 + n х r < (1 + r) п, следовательно, инвестиция в условиях сложного процента гораздо выгоднее простого, что повышает заинтересованность вкладчика в сохранении объекта инвестирования.

Выражение (1 + r) п, называют процентным множителем, факторным множителем или компаунтинговым фактором. Процесс, в котором заданы исходная сумма и процентная ставка в финансовых вычислениях, называется процессом наращения.

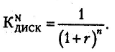

Задача, обратная наращению процентов, называется процессом дисконтирования, а удержанные проценты — дисконтом.

(12.11.)

(12.11.)

Если факторный множитель (1 + r) п показывает, чему будет равна денежная единица (рубль) через n шагов расчета, при заданной процентной ставке r, то дисконтирующий множитель (коэффициент дисконтирования) позволяет определить современную стоимость (финансовый эквивалент) будущей денежной суммы, т.е. уменьшить ее доход, нарастающий за определенный срок по правилу сложных процентов.

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций.

Показатели эффективности инвестиционных проектов делятся на следующие виды:

• показатели коммерческой эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

• показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

• показатели экономической эффективности, учитывающие результаты и затраты, связанные с реализацией инвестиционного проекта, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное измерение.

Выделение подобных видов является искусственным и связано с определением единого показателя экономической эффективности, но применительно к различным объектам и уровням экономической системы: народному хозяйству в целом (глобальный критерий экономической эффективности), региональному, отраслевому, уровню предприятия или конкретному инвестиционному проекту.

Эффективность инвестиций характеризуется системой показателей, отражающих соотношение связанных с инвестициями затрат и результатов и позволяющих судить об экономических преимуществах одних инвестиций над другими.

Показатели эффективности инвестиций можно классифицировать по следующим признакам:

По виду обобщающего показателя, выступающего в качестве

• критерия экономической эффективности инвестиций:

• абсолютные, в которых обобщающие показатели определяются как разность между стоимостными оценками результатов.и затрат, связанных с реализацией проекта;

• относительные, в которых обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение;

• временные, которыми оценивается период окупаемости инвестиционных затрат.

По методу сопоставления разновременных денежных затрат и результатов:

• статические, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные;

• динамические, в которых денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков.

Статические методы называют еще методами, основанными на учетных оценках, а динамические методы — методами, основанными на дисконтированных оценках.

К группе статических относятся методы: срока окупаемости инвестиций (Payback Period, РР); коэффициента эффективности инвестиции (Accounting Rate of Return, ARR).

К динамическим методам относятся: чистая текущая стоимость (Net Present Value, NPV); индекс рентабельности инвестиции (Profitability Index, РГ); внутренняя норма рентабельности(Internal Rate of Return, IRR); модифицированная внутренняя норма рентабельности(Modified Internal Rate of Return, MIRR), дисконтированный срок окупаемости инвестиций{Discounted Payback Period, DPP).

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (РР).

Под сроком окупаемости проекта понимается период времени от момента начала его реализации до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Общая формула расчета показателя РР имеет вид:

(12.12)

(12.12)

где Рк — величина сальдо накопленного потока; /0 — величина первоначальных инвестиций.

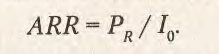

Другим показателем статической финансовой оценки проекта являетсякоэффициент эффективности инвестиций(ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

(12.13)

(12.13)

где PR — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта; I — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

(12.14)

(12.14)

Рассчитанный на основе первоначального объема вложений он может быть использован для проектов, создающих поток равномерных доходов (например, аннуитет) на неопределенный или достаточно длительный срок.

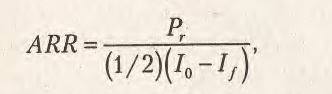

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например, учет ликвидационной стоимости оборудования при завершении проекта):

(12.16)

(12.16)

где PR — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта; I — средняя величина (величина) первоначальных вложений; If— остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время показатель эффективности инвестиций имеет существенные недостатки. Он не учитывает стоимость денег во времени и не предполагает дисконтирования, соответственно не учитывает распределения прибыли по годам, а следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, в связи с этим невозможно оценить возможные различия проектов, связанных с различными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта — среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций на бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

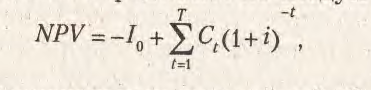

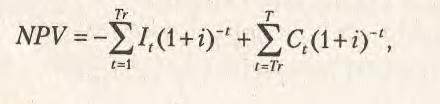

Величиначистого дисконтированного дохода (NPV) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

• Расчет денежного потока инвестиционного проекта.

• Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

• Определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

(12.17)

(12.17)

где I 0 — величина первоначальных инвестиций; Ct — денежный ноток от реализации инвестиций в момент времени t; t — шаг расчета (год, квартал, месяц и т. д.); i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называется дисконтированием (от англ. discont — уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F = 1/(1 + i)c — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

(12.18)

(12.18)

где I — денежный поток первоначальных инвестиций; Ct — денежный поток от реализации инвестиций в момент времени t;t — шаг расчета (год, квартал, месяц и т. д.); i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводится к следующему:

• если NPV > 0, то проект следует принять;

• если NPV< 0, то проект принимать не следует;

• если NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, когда проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным показателем и позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля, т. е. справедливо следующее равенство:

(12.19.)

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

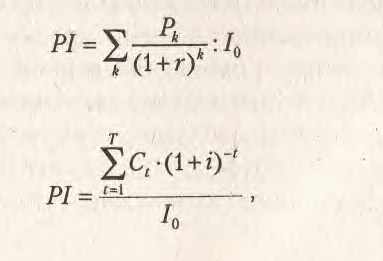

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

(12.20, 12.21)

(12.20, 12.21)

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0, (12)

Ее значение находят из следующего уравнения:

(12.22)

(12.22)

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR,

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2,..., n.

Определяется как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов.

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

С практической точки зрения самый существенный недостаток внутренней нормы доходности - это допущение, принятое при определении всех дисконтированных денежных потоков, порожденных инвестицией, что сложные проценты рассчитываются при одной и той же процентной ставке. Для проектов, обеспечивающих нормы прибыли, близкие к барьерной ставке фирмы, проблем с реинвестициями не возникает, так как вполне разумно предположить, что существует много вариантов инвестиций, приносящих прибыль, норма которой близка к стоимости капитала. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предложение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта. Понятие скорректированной с учетом нормы реинвестиции внутренней нормы доходности и было предложено для того, чтобы противостоять указанному искажению, свойственному традиционному IRR.

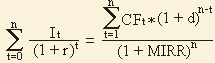

Несмотря на свое громоздкое название, скорректированная с учетом нормы реинвестиции внутренняя норма доходности, или MIRR, также известный как модифицированная внутренняя норма доходности, в действительности гораздо легче рассчитывается вручную, чем IRR. И это происходит именно вследствие сделанного предположения о реинвестиции.

Порядок расчета модифицированной внутренний нормы доходности MIRR:

1. Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств.

Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, Capital Cost, CC или WACC), т.е. по барьерной ставке. Наращение осуществляют по процентной ставке равной уровню реинвестиций.

Наращенную стоимость притоков называют чистой терминальной стоимостью (Net Terminal Value, NTV).

2. Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций (PV) с их терминальной стоимостью, называют MIRR.

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

(12.23)

(12.23)

MIRR - модифицированная внутренняя норма доходности,

CFt - приток денежных средств в периоде t = 1, 2,...n;

It - отток денежных средств в периоде t = 0, 1, 2,... n (по абсолютной величине);

r - барьерная ставка (ставка дисконтирования), доли единицы;

d - уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n - число периодов.

В левой части формулы - дисконтированная по цене капитала величина инвестиций (капиталовложений), а в правой части - наращенная стоимость денежных поступлений от инвестиции по ставке равной уровню реинвестиций.

Критерий MIRR всегда имеет единственное значение и может применяться вместо показателя IRR для оценки проектов с неординарными денежными потоками. Проект приемлем для инициатора, если MIRR больше эффективной барьерной ставки (Rбар ef или цены источника финансирования). Если барьерная ставка постоянна, то сравнение делается с ней.

Дисконтированный срок окупаемости инвестиций - срок окупаемости инвестиций в текущих стоимостях.

Общая формула для расчета окупаемости в терминах текущих стоимостях:

(12.24)

(12.24)

ТокТС (DPP) - дисконтированный срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

r - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учитывается временная стоимость денег.

Видоизменяя понятие окупаемости, мы можем получить дополнительный инструмент для анализа инвестиций. Так, показатель дисконтированный срок окупаемости инвестиций (окупаемость в терминах текущих стоимостей), также используемый при определении количества временных периодов, требуемых для возмещения инвестиционных расходов, принимает в расчет временную стоимость денег. В то время как при вычислении окупаемости просто суммируются ежегодные денежные поступления для определения того года, в котором они превзойдут первоначальные расходы денежных средств, при вычислении дисконтированного срока окупаемости инвестиций суммируются дисконтированные денежные поступления.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости инвестиций с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1481; Нарушение авторских прав?; Мы поможем в написании вашей работы!