КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка эффективности инвестиционных проектов

|

|

|

|

Оценка эффективности инвестиций может осуществляться различными способами с большей или меньшей степенью детализации. Выбор метода оценки определяется размером инвестиций, сроком вложений, степенью неопределенности ожидаемого результата и другими факторами.

Все применяемые методы можно условно разделить по двум направлениям: без дисконтирования и с дисконтированием.

Дисконтирование проводится для учета фактора времени для инвестиционных проектов большой длительности. Учет фактора времени ориентирован на то, что настоящая ценность денег больше, чем будущая. Это связано как с инфляцией, так и с тем, что финансовые ресурсы можно использовать в настоящее время с большей выгодой.

Методы без дисконтирования используются тогда, когда инвестируются сравнительно небольшие финансовые ресурсы с минимальным риском. В этом случае рационально использовать метод расчета срока окупаемости инвестиций.

Сроком окупаемости инвестиций считается срок, за который накопленный доход сравняется с суммой вложенных средств.

Пример. Предприятие приобрело и смонтировало оборудование стоимостью 720 тыс. руб. В результате его эксплуатации ежемесячный доход составляет 90 тыс. руб. Расчет срока окупаемости представлен в таблице 12.4.

Таблица 12.4. Расчет срока окупаемости инвестиций

| Показатель, тыс. руо. | Период эксплуатации, мес. | |||||||||

| 3 | 4 | 6 | 8 | 9 | 10 | |||||

| Ежемесячный доход | ||||||||||

| Доход нарастающим итогом | -630 | -540 | -450 | -360 | -270 | -180 | -90 |

Как видно из таблицы 12.4, период окупаемости затрат составляет 8 месяцев.

Методы дисконтирования позволяют учесть разновременность как вложения средств, так и получения результатов.

Оценка эффективности инвестиционных проектов в отечественной практике осуществляется в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, утвержденными 21 июня 1999 г. № ВК 477.

Эффективность инвестиционных проектов оценивается в течение расчетного периода от начала проекта до его прекращения. Расчетный период разбивается на шаги, в пределах которых агрегируют данные, используемые для оценки финансовых показателей. Шаги расчета определяются их номерами (0, 1,...). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента

t = 0, принимаемого за базовый.

Как и любая финансовая операция, проект порождает денежные потоки (реальных денег). Значение денежного потока обозначается через Ф(t), если оно относится к моменту времени t, или через Ф{т), если оно относится к т- мушагу. В тех случаях, когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, эти обозначения дополняются необходимыми индексами.

На каждом шаге значение денежного потока характеризуется:

• притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

• оттоком, равным платежам на этом шаге;

• сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток Ф(t) обычно состоит из частичных потоков от отдельных видов деятельности:

• от инвестиционной деятельности Фи(t);

• от операционной деятельности Фо(t);

• от финансовой деятельности Фф(t).

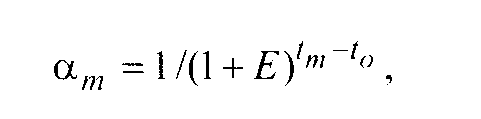

Учет фактора времени ориентирован на то, что настоящая ценность денег больше, чем будущая. Поэтому для соизмерения разновременных величин применяется дисконтирование (приведение их к ценности настоящего момента времени). Для приведения к начальному моменту времени используется коэффициент дисконтирования (am), определяемый как величина, обратная начислению процента:

(12.4.)

(12.4.)

где Е — норма дисконта, доли единицы в год;

tm — момент окончания m-го шага;

t0 — момент приведения, может не совпадать с базовым.

Норма дисконта Е представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным.

Для расчетов эффективности инвестиционных проектов используют следующие основные показатели:

• чистый доход;

• чистый дисконтированный доход;

• внутреннюю норму доходности;

• потребность в дополнительном финансировании;

• индексы доходности затрат и инвестиций;

• срок окупаемости;

• группу показателей, характеризующих финансовое состояние предприятия — участника проекта.

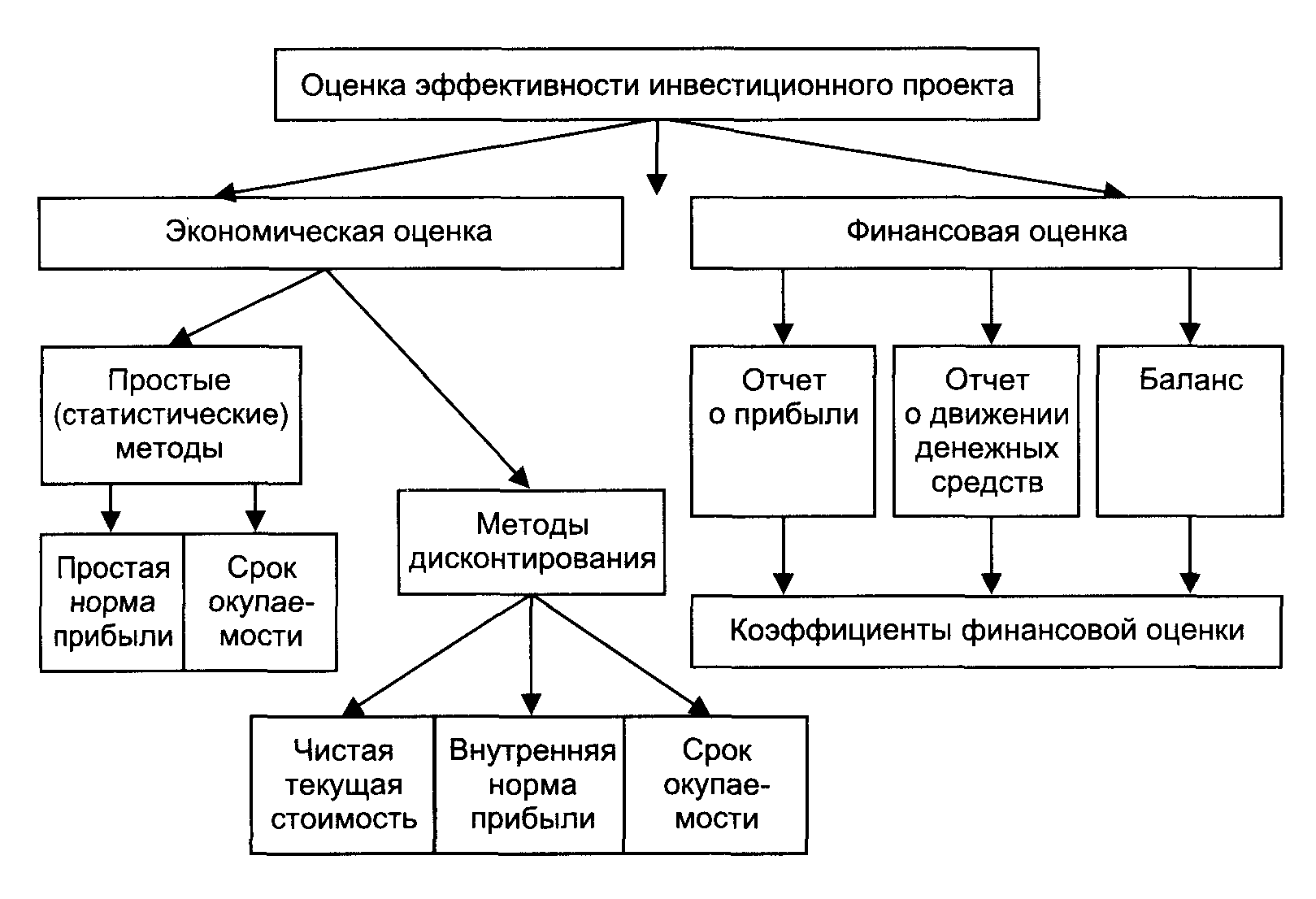

Наиболее приемлемой может быть оценка эффективности инвестиционного проекта, рассматриваемая в двух аспектах - экономическом и финансовом. На рисунке 12.7 представлены не только показатели, характеризующие эти виды оценки, но и методы, с помощью которых они могу быть осуществлены.

Рисунке 12.7 Виды и показатели оценки инвестиционного проекта

Каждый инвестор, решая вопрос о целесообразности осуществлении: инвестиций, ставит следующие вопросы: когда можно ожидать возврат; вложенных средств? Получит ли он доходы от реализации проекта или затраты превысят будущую выручку от продаж? Какое направление вложения средств выбрать?

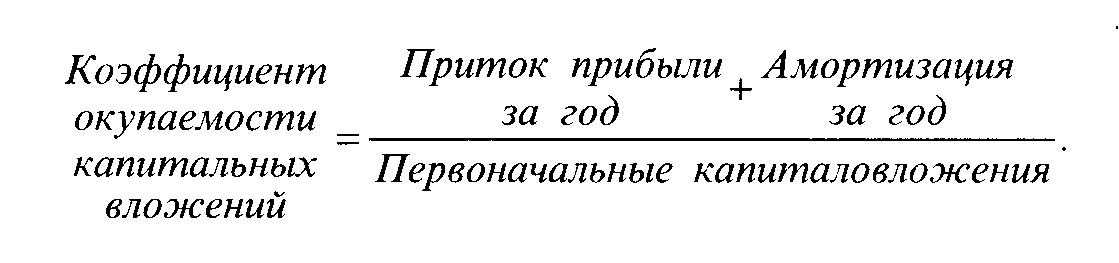

Ответы на эти вопросы можно получить с помощью расчета показателей, характеризующих эффективность инвестиций - коэффициента окупаемости капитальных затрат и срока окупаемости, определяемых по выражениям:

(12.5.)

(12.5.)

Достоинства этого показателя состоят в том, что он легко рассчитывается; на его основе просто сравнивать проекты между собой; он дает представление о прибыльности проекта (для проектов, которые осуществляются в течение года). Недостатки показателя: не учитывает, что в условиях инфляции сегодняшний рубль не равен рублю завтрашнему; не учитывает разницу между поступлением выручки от реализации и ликвидных средств. Естественно, предпочтение должно быть отдано проектам, обеспечивающим наивысший уровень этого коэффициента.

(12.6.)

(12.6.)

Достоинства этого показателя состоят в том, что он позволяет получить наглядное представление о рискованности инвестиций при условии, если оценивать ее с точки зрения окупаемости в предельно допустимые сроки. Недостатки показателя: не учитывает изменчивую ценность денег во времени; не отражает те доходы, которые будут поступать уже после того, как инвестиции полностью окупились; не дает представления о прибыльности инвестиций.

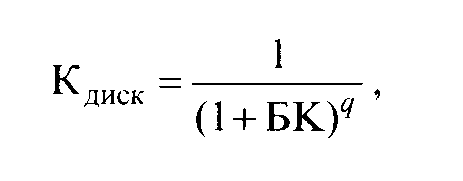

Для устранения хотя бы части указанных недостатков определяют показатели с учетом дисконтирования, т. е. с учетом разной ценности рубля сегодняшнего и завтрашнего. Речь идет не об инфляции, а о том, что рубль в мире бизнеса обязан давать доход, и поэтому рубль, вложенный в доход сегодня, завтра будет равен рублю плюс доход, который он принес. Поэтому, чем выше норма доходности рубля, тем дешевле рубль завтрашний по сравнению с рублем сегодняшним.

Чтобы учесть такую равноценность денег сегодняшних и завтрашних, в расчетах целесообразности инвестиций принято умножать будущие доходы на коэффициенты дисконтирования (Кдиск).

(12.7)

(12.7)

где БК - темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам);

q - порядковый номер года с момента начала инвестиций.

Для выбора наиболее рационального направления вложения средств рекомендуется проводить ранжирование (распределять по значению, значимости, т. е. от самого большого до самого малого) всех имеющихся вариантов инвестиций в порядке убывающей прибыльности. В качестве же показателя прибыльности можно использовать так называемый коэффициент прибыльности, определяемый:

(12.8)

(12.8)

Приведенные денежные доходы - это все будущие прибыли от реализации данного инвестиционного проекта с корректировкой на коэффициенты дисконтирования. Аналогичным образом рассчитывают и денежные расходы на реализацию рассматриваемого инвестиционного проекта. Эти расчеты необходимо выполнять только в том случае, если срок осуществления проекта превышает один год.

Пользуясь коэффициентом прибыльности, необходимо придерживаться правила, можно браться за реализацию только тех проектов, для которых этот коэффициент больше или по крайней мере равен 1. Предпочтение следует отдавать тем проектам, для которых наиболее высок коэффициент прибыльности. Использование коэффициента прибыльности позволяет получать достаточно обоснованные решения. Особенно это полезно для предприятий, которым надо как можно быстрее расплатиться с долгами и заработать деньги для дальнейшего развития, что и обусловливает выбор относительно наиболее прибыльного проекта инвестирования.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 3169; Нарушение авторских прав?; Мы поможем в написании вашей работы!