КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Французская форма счетоводства

|

|

|

|

Дата публикации: 06.01.2004

Серию статей об исторически сложившихся «национальных» формах счетоводства мы продолжаем очерком о французской форме. Способы ведения учета, о которых в этой серии публикаций рассказывает Я. В. Соколов, д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России, представляют не только исторический интерес. Многие из них в той или иной степени используются в учетной работе и сейчас.

К середине XVII века возникло много крупных фирм. И тогда появилась необходимость разделить труд между несколькими бухгалтерами. Итальянские формы предполагают одного исполнителя, по крайней мере, для всего синтетического учета. Немецкая форма счетоводства уже делила информационный поток на два русла: кассовых (монетарных) и мемориальных (немонетарных) ценностей.

Французская форма развивает этот процесс. Ее пропагандист Матье де ла Порт (1673) — разорившийся дворянин, вынужденный работать бухгалтером, — исходил из двух положений:

· записи в мемориале или памятной книге итальянской формы дублируются в журнале, и поэтому от мемориала можно отказаться;

· единый журнал не допускает распределения обязанности между бухгалтерами, и поэтому его следует разделить на несколько журналов.

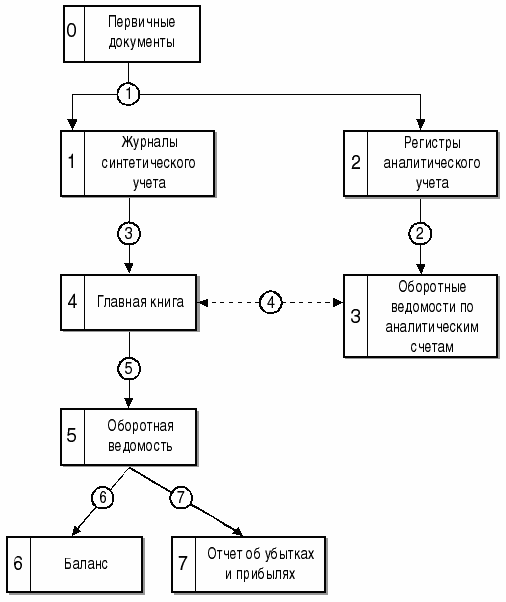

В остальном французская форма повторяла схемы новой итальянской (см. схему).

Вся суть, вся новизна формы выражалась в том, что сведения о фактах хозяйственной жизни, отраженные в первичных документах (блок 0) отражаются (запись 1) в регистрах аналитического учета (блок 2) и параллельно в одном из журналов синтетического учета (запись 1). Это самый главный момент (блок 1) всей организационной структуры данной формы.

Дело в том, что главный бухгалтер в условиях применения этой формы выделяет наиболее массовые операции, которые имеют место в его предприятии. Поскольку в промышленности двойная бухгалтерия стала применяться значительно позднее, чем в банковской и торговой сфере, французская форма возникла в крупных оптовых фирмах. Классическим набором журналов в них были:

1. Кассовый журнал (это была та же кассовая книга, но в которой делались проводки);

2. Журнал полученных векселей;

3. Журнал выданных векселей;

4. Журнал покупки товаров;

5. Журнал продажи товаров;

6. Сборный журнал (отражал все прочие операции).

Как видно из перечня, центральное место занимает учет товаров.

Тот, кто читал современные американские учебники, может обратить внимание на то, что весь учет торгового предприятия и вертится вокруг журналов покупки и продажи товаров.

Здесь был приведен наиболее типичный перечень журналов, но надо помнить, что их выделение было в полной компетенции главного бухгалтера.

Составление отчетности сопровождалось инвентаризацией и заполнением оборотных ведомостей по аналитическим счетам (запись 2, блок 3).

Далее заполнялась Главная книга. Эта процедура была весьма сложной, ибо в разных журналах могли оказаться дублирующие проводки. Поэтому самый опытный и аккуратный бухгалтер просматривал журнал и отмечал подобные проводки, указывая те, которые следовало пропустить в Главной книге.

Потом по этой Главной книге (блок 4) делалась разноска: из журналов (запись 3) переносились не итоги хозяйственных оборотов, как это имело место в немецкой форме, а сами журнальные записи. Итоги этих оборотов и выведение сальдо делалось в самой Главной книге. Полученные итоги сверялись с итогами оборотных ведомостей по аналитическим счетам (запись в виде открыживания — отметок — 4).

Далее по итогам Главной книги (запись 5) составлялась Оборотная ведомость (блок 5). Естественно, упор делался на то, что дебетовые и кредитовые итоги по сальдо начальным, оборотам и сальдо конечным образовывали три равновеликие пары. Этим трем равенствам придавалось огромное значение, ибо считалось, что если они получены, если дебетовые и кредитовые сальдо, а также дебетовые и кредитовые обороты равны между собой, то весь учет велся правильно. Три равенства — это три критерия истинной бухгалтерии.

Правда, скоро все поняли, что это не так, что критерии могут быть выполнены, но множество вольных и невольных ошибок останется в учете.

Стало ясно, что минимум шесть серьезнейших ошибок не выявляются правилами двойной бухгалтерии:

1. все пропущенные записи в журнале;

2. проводка, сделанная дважды в Главной книге;

3. сумма, занесенная не на тот счет, на который ее следовало отнести;

4. сумма, представленная в проводке, исчислена неправильно;

5. при разноске перепутаны дебет и кредит;

6. при разноске сделана ошибка в одинаковой сумме, например, дебетовали счет кассы и увеличили сумму на 100 руб., а при дебетовании, скажем, счета добавочный капитал, уменьшили сумму на 100 руб.

Судя по многим причинам, бухгалтеры XVII века уже догадывались об этих изъянах двойной бухгалтерии. Бескомпромиссные критики Джонс, Езерский именовали ее воровской, так как, по их мнению, она показывала лишь формально правильные равенства, скрывая истинное положение вещей за этим кажущимся магическим совпадением чисел: нескончаемый поток чисел, больших, маленьких, опять маленьких и опять больших, а потом, через год — вдруг все сходится.

Но со временем люди, осознав возможности двойной бухгалтерии, поняли, что ее сила не столько в том, чтобы самопроверочным способом утверждать достоверность отчетности, сколько в том, чтобы позволить правильно исчислить финансовый результат. Без двойной записи это вообще невозможно.

Французская форма счетоводства дожила до нашего времени, и с появлением компьютеров она вместе с новой итальянской формой переживает второе рождение. Отличаясь от формы Ф. Гаратти тем что разрывает единый журнал на n журналов и позволяет главным бухгалтерам самим формировать эти журналы, приспосабливая их к условиям работы самых различных предприятий, французская форма становится удобной и для использования компьютерной техники в условиях сети.

В России эта форма, в отличие от немецкой, никогда не была популярна. Но время идет, меняется жизнь, меняются люди. И, может быть, и эту старую форму ждет чудесное возрождение.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 760; Нарушение авторских прав?; Мы поможем в написании вашей работы!