КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковская прибыль выступает в виде разницы между процентными платежами, полученными банком за предоставленные клиентам ссуды, и процентными выплатами банка по вкладам клиентов

|

|

|

|

Когда банки выдают ссуды, то предложение денег растет, и наоборот, когда заемщики возвращают ссуды банкам, предложение денег сокращается.

Будучи коммерческими предприятиями, банки стремятся к получению максимальной прибыли.

А теперь посмотрим, как банки «создают» деньги, влияя тем самым на предложение денег.

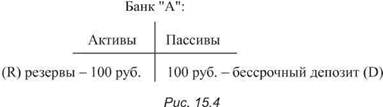

1) Предположим, что имеется банк «А», куда клиент внес наличные деньги (100 руб.) на бессрочный депозит (текущий счет). Такая операция увеличит пассивы банка (долговые обязательства банка) на 100 рублей и на такую же сумму увеличит активы банка (банковская наличность + долговые обязательства клиентов). Если эти деньги останутся в кассе банка (банковская наличность представляет собой банковские резервы и не входит в денежный агрегат M 1), то деньги просто поменяют форму: наличные деньги превратятся в текущий счет (рис. 15.4). В результате количество денег в обращении не изменится, изменится лишь структура предложения денег: наличность на руках у населения C уменьшится на 100 руб. и на ту же величину возрастет объем бессрочных депозитов D.

Предложение денег не изменилось, так как норма резервирования (rr) = 100%:

R rr = ×100%, D

где R – сумма банковских резервов; D – сумма бессрочных депозитов (текущих счетов).

При rr = 100 % банки «не создают» новых денег (не влияют на предложение денег).

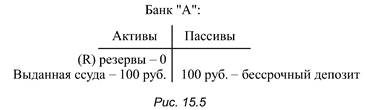

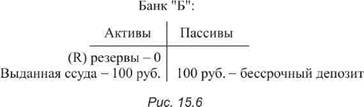

2) Предположим теперь, что rr = 0 %, тогда предложение денег может увеличиться до бесконечности (рис. 15.5 и 15.6).

Если банк «А» всю сумму денег, полученных от клиента на бессрочный депозит, выдаст в виде ссуды другому клиенту, то предложение денег увеличится на 100 руб.: 100 руб. в виде чекового счета в банке «А» и 100 руб. в виде наличных у клиента, взявшего ссуду в банке «А». Если этот клиент в свою очередь положит 100 руб. наличных денег на бессрочный депозит (текущий счет) в банк «Б», а этот банк выдаст ссуду третьему клиенту в сумме 100 руб., то предложение денег увеличится еще на 100 руб.

Клиент, получивший ссуду в банке «Б», может, в свою очередь, положить эти деньги еще в какой-либо банк и так до бесконечности, так как норма резервов rr = 0 %.

3). На практике существует система частичного банковского резервирования: 0 % < rr < 100 %.

Функции Центрального банка. Мультипликатор денежного предложения

Во главе банковской системы стоит Центральный банк. В эту систему входят коммерческие банки, которые занимаются непосредственно обслуживанием клиентов. ЦБ выполняет множество функций, из которых мы отметим следующие:

1. ЦБ является единственным эмитентом наличных денег.

2. ЦБ регулирует денежное обращение, т.е. он контролирует деятельность коммерческих банков по «созданию» новых денег. В этих целях ЦБ устанавливает резервные требования (норму обязательных резервов – rr 0). Коммерческий банк может иметь фактическую норму резервирования равную или превышающую резервные требования. Если фактическая норма резервирования выше резервных требований, то банк имеет избыточные резервы.

Фактические резервы коммерческого банка, следовательно, представляют собой сумму обязательных и избыточных резервов:

R = R 0 + R изб.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 784; Нарушение авторских прав?; Мы поможем в написании вашей работы!