КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів

|

|

|

|

Р.А. Слав'юк

5. Забезпечення необхідного обсягу залучення власних фінансо

5. Забезпечення необхідного обсягу залучення власних фінансо

вих ресурсів із зовнішніх джерел. Обсяг залучення власних фінансо

вих ресурсів із зовнішніх джерел покликаний забезпечити ту їхню

частину, що не вдалося сформувати за рахунок внутрішніх джерел

фінансування. Яісщо сума залучених за рахунок внутрішніх джерел

власних фінансових ресурсів цілком забезпечує загальну потребу

в них у плановому періоді, то в залученні цих ресурсів за рахунок

зовнішніх джерел немає необхідності.

Забезпечення задоволення потреби у власних фінансових ресурсах за рахунок зовнішніх джерел планується за рахунок залучення додаткового пайового капіталу, додаткової емісії акцій.

Процес цієї оптимізації ґрунтується на таких критеріях:

а) забезпеченні мінімальної сукупної вартості залучення влас

них фінансових ресурсів. Якщо вартість залучення власних фінан

сових ресурсів за рахунок зовнішніх джерел істотно перевищує пла

новану вартість залучення позикових засобів, то від такого форму

вання власних ресурсів варто відмовитися;

б) забезпеченні збереження управління підприємством його за

сновниками. Ріст додаткового пайового чи акціонерного капіталу

за рахунок сторонніх інвесторів може призвести до втрати такої ке

рованості.

Ефективність розробленої політики формування власних фінансових ресурсів оцінюється за допомогою коефіцієнта самофінансування розвитку підприємства в майбутньому періоді.

Успішна реалізація розробленої політики формування власних фінансових ресурсів зв'язана з вирішенням таких основних завдань:

• забезпеченням максимізації формування прибутку

підприємства з урахуванням припустимого рівня фінансо

вого ризику;

• формуванням ефективної політики розподілу прибутку

(дивідендної політики) підприємства;

• формуванням на підприємстві ефективної амортизаційної

політики;

• формуванням і ефективним здійсненням політики додатко

вої емісії акцій (емісійної політики) чи залучення додатко

вого пайового капіталу.

Фінанси підприємств

9.3. Нормування власних оборотних засобів

9.3. Нормування власних оборотних засобів

В умовах ринку постає проблема раціонального поєднання власних і залучених джерел формування оборотних засобів. Межею між власними і джерелами залучених коштів, а значить і основою для встановлення меж між ними, є норматив власних оборотних засобів.

Норматив власних оборотних засобів — це мінімальний розмір власних оборотних засобів, постійно необхідних підприємству для забезпечення безперервного процесу відтворення. На виконання Постанови Кабінету Міністрів «Про нормативи запасів товарно-матеріальних цінностей державних підприємств і організацій і джерела їх покриття» від 19 квітня 1993 року Міністерством економіки спільно з Міністерством фінансів України розроблено Типовий порядок визначення норм запасів товарно-матеріальних цінностей.

Нормування оборотних засобів передбачає врахування ряду факторів: умов постачання підприємства товарно-матеріальними цінностями; організації виробництва; умов реалізації продукції.

Нормування оборотних засобів має виробниче і фінансове значення. Виробниче значення полягає в розрахунку мінімальних розмірів вкладень в оборотні засоби, постійно необхідних підприємству для нормальної діяльності. Фінансове значення нормування полягає у визначенні суми і складу власних джерел покриття.

Нормованими є оборотні засоби, за якими встановлюються мінімальні постійні вкладення, що покриваються з власних джерел.

У склад нормованих включаються всі види виробничих оборотних фондів, а також значна частина фондів обігу:

- готова продукція (на складі);

- грошові кошти в касі (для них встановлюється ліміт залиш

ку, про що уже говорилось раніше).

До ненормованих належать оборотні засоби, які не впливають безпосередньо на процес виробництва.

За відсутності власних коштів робляться позички. При цьому слід зауважити, що не розраховуються нормативи власних оборотних засобів за коштами в розрахунках зі споживачами.

Нормування власних оборотних засобів здійснюється економічною службою підприємств. Індивідуальні нормативи визначаються двома методами:

- прямого рахунку;

- аналітичним.

Р.А. Слав'юк

Метод прямого рахунку передбачає розрахунок, виходячи з конкретних умов і планів виробництва. Фінансова індивідуальна норма як відносна величина виражається в днях, відсотках чи гривнях. Знаючи одноденні витрати товарно-матеріальних цінностей, шляхом множення їх на норму визначають норматив оборотних засобів. При розрахунку прямим методом норми оборотних засобів з сировини, матеріалів і куплених напівфабрикатів беруть до уваги транспортний, технологічний, поточний (складський), страховий запаси.

Метод прямого рахунку передбачає розрахунок, виходячи з конкретних умов і планів виробництва. Фінансова індивідуальна норма як відносна величина виражається в днях, відсотках чи гривнях. Знаючи одноденні витрати товарно-матеріальних цінностей, шляхом множення їх на норму визначають норматив оборотних засобів. При розрахунку прямим методом норми оборотних засобів з сировини, матеріалів і куплених напівфабрикатів беруть до уваги транспортний, технологічний, поточний (складський), страховий запаси.

Аналітичний метод базується на даних звітного року. Після визначення залишків оборотних засобів на кінець кожного місяця в поточному році вибирається найменший з них і коректується з урахуванням змін в умовах виробництва і реалізації.

Метод прямого рахунку використовується при нормуванні оборотних засобів, розміри яких визначаються в основному умовами конкретного підприємства:

- розмірами незавершеного виробництва;

- потребою в сировині і матеріалах;

- витратами майбутніх періодів.

Розглянемо порядок розрахунку нормативу методом прямого рахунку за принципом максимальності. В цю групу включають нормативи з:

сировини і матеріалів;

- тварин на відгодівлі і вирощуванні;

- незавершеного виробництва;

- витрат майбутніх періодів.

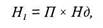

При розрахунках нормативів за цими видами оборотних засобів використовується формула

де Я— норматив оборотних засобів на кінець запланованого періоду; Во — одноденні витрати сировини, матеріалів напівфабрикатів

(грн.); N — норма оборотних засобів (дні).

Особливо цінним є метод розрахунку нормативів аналітичним методом за принципом мінімальності.

Мінімальні залишки власних оборотних засобів на кінець прогнозованого року визначаються з допомогою фінансових норм, встановлених у процентах чи днях.

Фінанси підприємств

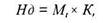

Використовують формулу

де Η — норматив власних оборотних засобів на кінець запланованого року; Пп — плановий показник, що включає величину відповідного

виду оборотних засобів;

N — фінансова норма оборотних засобів, встановлена у відсотках до цього показника.

Наведемо приклад розрахунку нормативу власних оборотних засобів з малоцінних і швидкозношуваних предметів (МШП).

1. Визначається фактичний мінімальний залишок МШП.

2. Оцінюється вартість зайвих запасів.

3. Визначається вартість фактичного мінімального залишку

МШП (1-2).

4. Оцінюється валовий вихід продукції у минулому році.

5. Визначається фінансова індивідуальна норма оборотних за

собів: (р.3:р.4) χ 100%.

6. Здійснюється прогноз випуску продукції.

7. Визначається норматив (ρ.5χρ.6):100%.

При розрахунку нормативів оборотних засобів з використанням фінансових норм у днях використовують формулу

де Вп — витрати планові товарно-матеріальних цінностей за день; Нд — фінансова норма оборотних засобів, днів.

Наведемо методику розрахунку нормативу власних оборотних засобів з пального, мастил в автотранспортному підприємстві.

1. Визначаємо фактичний мінімальний залишок з пального і

мастил (за минулий рік реєстрами).

2. Визначаємо фактичні витрати пального і мастил у минулому

році.

3. Визначаємо денні витрати пального і мастил (р.2:360).

4. Розраховуємо фінансову індивідуальну норму (р.1:р.З) у днях.

5. Прогнозуємо вартість пального і мастил, що ввозяться у пла

новому році.

6. Визначаємо денні витрати пального і мастил у плановому

році (р.5:360).

7. Розраховуємо норматив власних оборотних засобів на пла

новий рік (ρ.4χρ.6).

Р.А. Слав'юк

Р.А. Слав'юк

Суттєвим недоліком у нормуванні є те, що допускаються пору, шення принципу мінімальності.

Суттєвим недоліком у нормуванні є те, що допускаються пору, шення принципу мінімальності.

Крім індивідуальних, визначаються загальні нормативи.

Перша група. Розрахунок нормативів з виробничих запасів.

При визначенні нормативів з усіх видів виробничих запасів використовується формула

де Н1 — норматив власних оборотних засобів на перший запланований рік; Π — середньоденне споживання відповідного виду виробничих

запасів; Нд — індивідуальні фінансові норми в днях, які розраховують:

де Мх — час перебування кожного виду оборотних засобів в обороті;

Κ —коефіцієнт зростання споживання кожного виду оборотних засобів.

Час перебування кожного виду виробничих запасів в обороті (Мг) визначається відношенням річного зваженого завантаження засобів в обороті Д до їх споживання за звітний період (Я7)

МГ=Д/ПР

Коефіцієнт наростання споживання (К) розраховується як відношення річного зваженого завантаження засобів в обороті (Д) до їх календарного завантаження (Дк)

к=д/дк.

Для визначення індивідуальних нормативів з виробничих запасів у наступні роки використовується спрощений розрахунок з використанням аналітичного методу.

Виходячи з абсолютних розмірів нормативів з кожного виду виробничих запасів, визначаються індивідуальні фінансові норми в процентах до їх річного споживання в звітному році.

Нормативи оборотних засобів на кожний з наступних років періоду визначається множенням індивідуальних фінансових норм на планове річне споживання.

Друга група. В склад незавершеного виробництва інколи входять витрати, які зараховуються на собівартість продукції наступ-

Фінанси підприємств

ного року. За норматив береться їхня планова величина на кінець кожного наступного періоду, скоректована на коефіцієнт сезонності затрат:

ного року. За норматив береться їхня планова величина на кінець кожного наступного періоду, скоректована на коефіцієнт сезонності затрат:

Кс = НВмін/Зн.в.,

де НВмін — мінімальна сума незавершеного виробництва на

кінець минулого року;

Зн.в. — затрати незавершеного виробництва на кінець минулого року.

При розрахунках нормативу власних оборотних засобів у незавершеному виробництві з сировини і матеріалів визначають:

1. Календарне завантаження, (Дк) - сума спожитих засобів χ

365.

2. Коефіцієнт зростання споживання, (К) = сума річного зваже

ного завантаження / календарне завантаження.

3. Час перебування кожного виду виробничих запасів у обороті,

(Мг) = сума річного завантаження/сума спожитих засобів.

4. Індивідуальна фінансова норма в днях запасу, Нд = Мг χ Κ.

5. Середньоденне споживання оборотних засобів, (С77) = сума

спожитих/365.

6. Норматив на перший наступний рік, (Н) = СП χ Нд.

7. Норма для розрахунку нормативу в наступні роки періоду та

ка: Нн = Я/сума спожитих засобів* 100%.

Третя група. Розрахунок нормативу з готової продукції. Норматив за залишками готової продукції визначається у визначеному вже порядку

Нз=Пр* Ν,

де Пр — план реалізації;

N —фінансова норма оборотних засобів, встановлена в процентах до цього показника за фактичними даними за минулий рік.

Для розрахунку беруть середній мінімальний залишок в минулому році. Наведемо методику розрахунку нормативу оборотних засобів із запасів готової продукції.

1. Визначимо середній мінімальний залишок готової продукції

в поточному році.

2. Оцінимо фактичну реалізацію в звітному році.

3. Визначимо фінансову індивідуальну норму оборотних за

собів (ρ.1:ρ.2χ 100%).

Р.А. Слав'юк

4.  Складемо прогноз планового обсягу реалізації.

Складемо прогноз планового обсягу реалізації.

5. Визначимо норматив (ρ.4χρ.3/1()0°/ο).

Четверта група. Проаналізуємо розрахунок на прикладі методики визначення нормативу власних оборотних засобів у розрахунках зі споживачами.

1. Оцінюємо фактичний обсяг реалізації продукції у звітному

році.

2. Визначаємо середньоденний обсяг реалізації продукції.

3. Оцінюємо середню періодичність надходження грошових за

собів на розрахунковий рахунок (днів) у поточному році.

4. Визначаємо відчужені кошти підприємства в розрахунки

(ρ.2χρ.3).

5. Розрахуємо норму відчуження коштів у розрахунки

(р.4:р.1хЮ0%)Г

6. Прогнозуємо плановий обсяг реалізації.

7. Визначимо норматив власних оборотних засобів у розрахун

ках зі споживачами (ρ.6χρ.5:100%).

Фінанси підприємств

Тема 10. Фінансове забезпечення та ефективність інвестицій

Тема 10. Фінансове забезпечення та ефективність інвестицій

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 678; Нарушение авторских прав?; Мы поможем в написании вашей работы!