КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капітальні вкладення і джерела їх фінансування

|

|

|

|

Капітальні вкладення являють собою витрати на утворення нових, розширення, реконструкцію, модернізацію і технічне переоснащення діючих виробництв. За допомогою капітальних вкладень може здійснюватись як просте, так і розширене відтворення основних фондів.

У господарській практиці розрізняють технологічну і відтворю-вальну структуру капітальних вкладень. Технологічна структура капітальних вкладень відображає співвідношення таких затрат: будівельні роботи, монтаж устаткування; придбання устаткування, яке вимагає монтажу, придбання інструменту, інвентаря; проектні роботи; інші затрати.

Першочергове значення для підвищення ефективності виробництва має покращення технологічної структури капітальних вкладень, розподіл їх між основними складовими частинами. Прогресивність технологічної структури визначається збільшенням у складі капітальних вкладень питомої ваги затрат на придбання активної частини основних виробничих фондів.

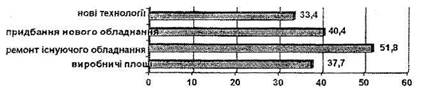

Очікування підприємств щодо інвестицій на 1998 рік (у відсотках)

шдтворювальна структура капітальних вкладень включає в себе такі напрями: нове будівництво; розширення, реконструкція і технічне переоснащення діючих підприємств.

Джерела фінансування капітальних вкладень підприємства-інвестора можуть формуватися за рахунок різних фінансових ресурсів, а саме:

- власних фінансових ресурсів і внутрішньогосподарських

резервів;

- запозичених фінансових ресурсів;

* Бізнес-огляд. Міжнародний центр перспективних досліджень. 1998. —- С. 9.

* Бізнес-огляд. Міжнародний центр перспективних досліджень. 1998. —- С. 9.

Р-А. Слав'юк

залучених фінансових коштів, які отримують від продажу акцій, пайових і інших внесків членів трудових колективів; грошових коштів, які централізуються об'єднаннями підприємств в установленому порядку; коштів позабюджетних фондів;

залучених фінансових коштів, які отримують від продажу акцій, пайових і інших внесків членів трудових колективів; грошових коштів, які централізуються об'єднаннями підприємств в установленому порядку; коштів позабюджетних фондів;

коштів державного бюджету, які надаються на безповоротній і поворотній основі, місцевих бюджетів; - коштів іноземних інвесторів.

Власні фінансові ресурси підприємства включають первісні внески засновників підприємства і накопичення, які направляються на фінансування капітальних вкладень за рахунок результатів господарської діяльності. Грошова частина внесків власників підприємства вкладається в придбання основних фондів. У подальшому для цієї мети використовуються накопичення, утворені в підприємства в результаті господарської діяльності. В першу чергу, до них належать амортизаційні відрахування, які отримуються в складі виручки від реалізації товарної продукції, а також прибуток. На фінансування капітальних вкладень спрямовується частина прибутку, яка залишається в розпорядженні підприємства після сплати податків. Ця частина прибутку може використовуватися на капітальні вкладення в складі фонду накопичення чи іншого фонду аналогічного призначення, який утворюється на підприємстві. При введенні капітального будівництва господарським способом в підприємства утворюються специфічні джерела фінансування, які мобілізуються в процесі будівництва. До них належать: мобілізація внутрішніх ресурсів у будівництві, планові накопичення з будівельно-монтажних робіт і економія від зниження собівартості робіт.

Мобілізація внутрішніх ресурсів у будівництві утворюється в тих випадках, коли на будівництвах скорочується потреба в оборотних активах на плановий період. Крім того, протягом року може відбутись приріст кредиторської заборгованості. Суму мобілізації (іммобілізації) внутрішніх ресурсів можна визначити за формулою:

Μ = (Α-Η) +(-)КЗ,

де А — очікувана наявність оборотних активів-на початок планового періоду; Η — планова потреба в оборотних коштах будівництва на

кінець планового періоду;

КЗ приріст (зниження) стійкої кредиторської заборгованості протягом планового періоду.

Фінанси підприємств

Результат розрахунку зі знаком «+» означає мобілізацію коштів, зі знаком «-» — іммобілізацію коштів будівництва, що свідчить про ріст потреби в фінансових ресурсах для утворення додаткових запасів і затрат. Запозичені кошти можуть використовуватися підприємством у вигляді банківського кредиту, позичок інших кредиторів під векселі й інші боргові зобов'язання і грошових коштів, отриманих від розміщення облігаційних запозичень.

Результат розрахунку зі знаком «+» означає мобілізацію коштів, зі знаком «-» — іммобілізацію коштів будівництва, що свідчить про ріст потреби в фінансових ресурсах для утворення додаткових запасів і затрат. Запозичені кошти можуть використовуватися підприємством у вигляді банківського кредиту, позичок інших кредиторів під векселі й інші боргові зобов'язання і грошових коштів, отриманих від розміщення облігаційних запозичень.

Своєрідною формою кредитування підприємства є фінансовий лізинг. Суть лізингу полягає в тому, що він дозволяє здійснити фінансування угод з використання майна через оренду. Фінансування державних централізованих капітальних вкладень за рахунок коштів державного бюджету здійснюється лише в тому випадку, коли об'єкти включено в затверджений перелік будівництв з цільових державних програм.

Іноземні інвестиції поки не займають помітного місця в джерелах фінансування капітальних вкладень підприємств.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 395; Нарушение авторских прав?; Мы поможем в написании вашей работы!