КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ризик-менеджмент і система заходів управління ризиками

|

|

|

|

РОЗДІЛ 6. УПРАВЛІННЯ РИЗИКАМИ

Сукупність методів і способів ідентифікації та оцінювання господарських ризиків, а також дій економічного, технічного та організаційного характеру, спрямованих на розроблення і реалізацію заходів щодо запобігання або зменшення рівня негативних наслідків настання ризикових ситуацій прийнято називати системою управління ризиками або ризик-менеджментом.

В умовах загострення конкурентної боротьби, нестабільного функціонування світової економіки, фінансових криз розширюється спектр ризикових ситуацій, а тому ризик-менеджмент стає об’єктивно необхідною складовою загальної системи управління суб’єкта господарювання. Ефективне управління ризиками забезпечує безперебійну роботу суб’єкта господарювання, належний рівень його фінансового стану, є засобом досягненя позитивних результатів діяльності у перспективі.

У структурному плані ризик-менеджмент як система управління складається із керованої підсистеми (об’єкт управління) і керуючої (керівної) підсистеми (суб’єкт управління). Елементами керованої підсистеми є ризикові вкладення ресурсів, фактори ризику та економічні відносини між суб’єктами господарювання. Керуюча підсистема – це колектив фахівців (на чолі з ризик-менеджером) з певними функціональними обов’язками і ресурсним забезпеченням, завданням якого є забезпечення ефективної роботи суб’єкта господарювання в умовах невизначеності, конфліктності та альтернативності прийняття рішень.

Ризик-менеджмент вважається специфічним напрямком управління. Володіючи стандартними прийомами управління ризиками ризик-менеджер повинен швидко і правильно оцінювати ризикову економічну ситуацію, приймати ефективні рішення, що потребує від нього фахових знань з предметної діяльності фірми, фінансового та економічного аналізу. Страхування, економіко-мкатематичного моделювання.

Основну роль при формуванні цілей і вирішенні задач стратегії управління ризиками відіграють чинники зовнішнього середовища (інфляційні процеси, податковий тиск, регулювання ринку з боку держави, кокурентна боротьба, розвиток науково-технічного прогресу).

У процесі управління ризиками розробляються і реалізуються стратегічні і тактичні рішення. Стратегія ризик-менеджменту полягає у визначенні шляхів і засобів досягнення перспективних цілей суб’єкта господарювання (середньо- і довгострокове прогнозування ризиків і заходів управління ними), а тактика пропонує рішення у конкретних умовах (методи і прийоми для досягнення поставленої мети у конкретній господарській ситуації).

З точки зору виникнення збитків в результаті настання несприятливих ситуацій стратегія управління ризиками може бути реалізована за такими напрямками:

▪ попередження виникнення потенційних загроз або усунення існуючих загроз;

▪ готовність суб’єкта господарювання протистояти ризиковим подіям шляхом розроблення відповідних заходів;

▪ компенсація понесених втрат.

Механізм реалізації стратегії полягає у необхідності створення системи управління ризиками.

Узагальнена схема процесу управління ризиком представлена на рис.6.1.

Перші два етапи об’єднують під загальною назвою аналіз ризику (вони розглянуті у п.3.2 і п.3.3 даного навчального посібника).

В результаті їх реалізації ризик-менеджер отримує інформацію про рівні існуючих і потенційних ризиків і може прийняти щодо них одне із трьох рішень:

▪ уникнути ризику;

▪ прийняти (зберегти) ризик;

▪ регулювати ступінь ризику.

Основними правилами професійного підхожу до управління ризиками вважаються:

▪ максимальний ступінь ризику визначається розміром власного капіталу (максимально можливий обсяг збитків не може бути більшим за власний капітал, інакше збитки ведуть до банкрутства);

| Якісне оцінювання ризиків |

| Кількісне оцінювання ризиків |

| Прийняття рішення щодо управління ризиками |

| Регулювання ступеня ризику (розроблення і реалізація заходів управління ризиками) |

| Уникнення ризиків |

| Прийняття (збереження) ризиків |

| Попередження ризиків |

| Прогнозування |

| Моніторинг середовища |

| Маркетингові дослідження |

| Стратегічне планування |

| Зниження ступеня ризиків |

| Забезпечення інформацією |

| Створення запасів і резервних фондів |

| Диверсифікація |

| Лімітування |

| Передача ризиків |

| Страхування |

| Укладання договорів |

| Хеджування |

| Рис.6.1. Управління ризиками |

| Запобігання ризикам |

▪ не варто ризикувати великим заради малого;

▪ завжди потрібно думати про наслідки ризику;

▪ як правило, існує декілька варіантів вирішення проблеми.

Уникнення ризику означає просте ухилення від інвестиційної, фінансово-економічної і виробничої діяльності у випадках, коли:

▪ суб’єкт господарювання не в змозі відшкодувати збитки від прояву ризику;

▪ ризики небезпечні в техногенному і соціальному плані (яку б високу дохідність вони не передбачали);

▪ відмова від регулювання одного виду ризиків не супроводжується виникненням інших ризиків, які характеризуються високим рівнем.

Прикладами уникнення ризиків слугують відмова від участі у надмірно ризикових проектах, відмова від співпраці з ненадійними партнерами тощо. Варто зауважити, що уникнення ризику не завжди вважається оптимальною стратегією ризик-менеджменту, так як у багатьох випадках відмова від прийняття ризикових рішень сьогодні може виявлятися результатом невикористаних можливостей у перспективі. До ухилення від ризику потрібно підходити виважено, так як можливі позитивні результати діяльності в умовах ризикових ситуацій можуть істотно перевищувати збитки.

Прийняття (збереження) ризику полягає у відмові від дій і відповідних їм рішень, спрямованих на зменшення втрат, які можуть мати місце при настанні несприятливих ситуацій. Відповідальнітсь за можливі збитки від ризиків покладається на ризик-менеджера. При цьому, беручи на себе відповідальність, останній повинен бути переконаним у тому, що ймовірність і величина збитків несуттєві з точки зору досягнення поставлених перед суб’єктом господарювання цілей або є можливість ефективного покриття збитків (за рахунок отримання кредитів і позик, державних дотацій для компенсації втрат, створення резервних фондів).

Прийняття ризику як принципова згода на відшкодування збитків власними силами зумовлюється двома обставинами:

▪ ризики неминучі;

▪ ризики – це потенціал можливих доходів.

Регулювання ступеня ризику полягає у пошуку і реалізації заходів, спрямованих на зниження рівня втрат і локалізацію та нейтралізацію негативних наслідків від прояву ризиків у господарській діяльності. До заходів регулювання ступеня ризику відносять заходи попередження, зниження і передачі ризиків.

Попередження виникнення ризикових ситуацій передбачає:

▪ прогнозування тенденцій і розроблення сценаріїв розвитку зовнішнього економічного середовища;

▪ моніторинг соціально-економічного і правовоо середовища;

▪ розроблення стратегічних планів діяльності суб’єкта господарювання;

▪ проведення маркетингових досліджень.

До заходів зниження ступеня ризику відносять:

▪ запобігання ризикам;

▪ створення ефективного (з точки зору пошуку і повноти даних) інформаційного забезпечення;

▪ створення резервів і запасів;

▪ диверсифікацію ризиків;

▪ лімітування ризиків.

Запобігання ризикам передбачає здійснення суб’єктом господарювання заходів, прямованих на недопущення ризикових ситуацій або зведення до мінімуму ймовірності їх появи. Запобігання ризикам полягає у зменшенні впливу факторів ризику на результати виробничої і підприємницької діяльності шляхом прийняття можливих превентивних мір:

▪ підвищеня обґрунтованості господарських рішень;

▪ одержання додаткової інформації;

▪ дотримання технологічних правил виробництва, техніки безпеки, навчання персоналу щодо поведінки в екстремальних ситуаціях, встановлення систем контролю тощо;

▪ абсолютна заборона діяльності, що породжує катастрофічні ризики.

Реалізація процедур ризик-менеджменту вимагає перероблення великих потоків статистичних, фінансових, патентних та інших потоків даних. Для опрацювання цих потоків можна скористатися послугами фірм, які спеціалізуються на пошуку і опрацюванні інформації. Однак висока вартість інформаційних послуг та відсутність у деяких випадках гарантії щодо достовірності наданих послуг змушують суб’єкт господарювання самостійно збирати і обробляти інформацію.

Створення власних резервів і запасів (самострахування) забезпечує оперативне усунення тимчасових проблем, які можуть мати місце у виробничій та фінансовій діяльності суб’єкта господарювання, і вважається доцільним за таких двох умов:

▪ обсяги очікуваних втрат можуть бути компенсовані за рахунок власних ресурсів;

▪ укладання угоди із страховими компаніями є невигідним вбо неможливим.

У практичній діяльності суб’єкти господарювання використовують три форми самострахування:

▪ створення страхового (резервного) фонду під час заснування фірми, що є законодавчою вимогою у процедурі реєстрації окремих форм підприємств (зокрема акціонерних товариств);

▪ завищення ціни з метою компенсації операцій, повязанитх із високим рівнем ризику (в угоді з контрагентом передбачається сума коштів, яка компенсує збитки від невдалоо завершення операцій, - премія за ризик);

▪ створення резервних фондів при реалізації ризикових інвестиційних проектів з метою оперативного покриття непередбачуваних фінансових потреб.

Самострахування як форма безпосереднього покриття збитків власними силами має істотний недолік, суть якого – неможливість точного визначення обсягу резервного фонду. Тому створення резервного фонду в обсязі, меншому за реальні потреби, призводить до неповного фінансування втрат від діяльності суб’єкта господарювання в умовах ризику. З іншої сторони, формування резервів в обсягах, більших за майбутні потреби, неминуче призведе до вилучення з господарського обігу значних фінансових ресурсів.

Диверсифікація як захід управління ризиками полягає у розподілі капіталу між декількома об’єктами вкладення, які безпосередньо не пов’язані між собою. Так як ймовірність одночасного настання незалежних подій рівна добутку ймовірностей цих подій, а отже менша, ніж кожної з них окремо, то процеси розподілу коштів між різними активами, дохідність яких слабо корелюється, раціонального формування товарного асортименту, сегментації ринків збуту продукції тощо є дієвим інструментом зниження ступеня ризику. Диверсифікація може відбуватися в часі та просторі. У першому випадку – це послідовний розподіл дій або ресурсів (наприклад, розсередження випуску кількох видів продукції на певному інтервалі часу), а у другому – паралельний розподіл на певній території.

Якщо диверсифікація стосується раніше освоєних видів діяльності, то її називають концентричною.

Розрізняють концентричну диверсифікацію (стосується раніше освоєних видів діяльності) і горизонтальну (стосується нових видів діяльності). Диверсифікація одного виду ризику супроводжується появою декількох нових ризиків і може не тільки зменшити, а й збільшити ризик. Такі ситуації можуть мати місце у випадках обмеженості знань ризик-менеджера щодо нових сфер діяльності.

Слід наголосити, що диверсифікація ризиків зменшує лише несистематичний (специфічний) ризик, тоді як зменшити систематичні ризики (обумовлені системними загальноринковими факторами) шляхом диверсифікації не можна. Крім того, не кожний ризик піддається диверсифікації.

Основні напрямки диверсифікації:

▪ диверсифікація видів діяльності суб’єкта господарювання;

▪ диверсифікація асортименту продукції;

▪ диверсифікація депозитного портфеля;

▪ диверсифікація портфеля цінних паперів.

Більш детально диверсифікація ризиків на прикладі ризику портфельних інвестицій буде розглянута у наступному параграфі посібника.

Заходи управління ризиками, орієнтовані на зменшення ступеня ризику за рахунок встановлення обмежень на потоки фінансових і матеріальних ресурсів (граничних сум витрат на інвестування, обсягів продажу товарів, обсягів надання кредитів тощо) називають лімітуванням.

Лімітування як важливий захід управління ризиками знаходить широке застосування у банківській справі, при визначенні обсягів вкладення ресурсів, при продажу товарів у кредит тощо.

Система нормативів, які забезпечують лімітування, може включати:

▪ максимальний розмір запасів на підприємстві;

▪ мінімальний обсяг обігових коштів;

▪ максимальний обсяг позикових коштів;

▪ мінімальний і максимальний розмір депозитного вкладу;

▪ максимальний розмір видачі кредиту;

▪ максимальний обсяг закупівлі товарів (послуг);

▪ інше.

Заходи попередження ризиків і заходи зниження ступеня ризиків відносять до внутрішніх заходів управління ризиками.

Зовнішні заходи управління (заходи передачі ризиків) – це друга група заходів ризик-менджменту, яка об’єктивно не впливає на ймовірність виникнення і величину збитків, але забезпечує покладання певної частки відповідальності за ризик на інших суб’єктів господарювання. До них відносять:

▪ страхування;

▪ передачу ризиків через укладання договорів факторингу;

▪ передачу ризиків через укладання біржових угод (хеджування).

Передача ризику (трансфер ризику) вигідна для обох сторін – передаючої (трансферу) і приймаючої (трансфері) так як:

▪ великі втрати для передаючої сторони, як правило, незначні для приймаючої сторони;

▪ приймаюча сторона володіє кращим механізмом зниження втрат і контролю за втратами, ніж передача.

Метою страхування є повне або часткове відшкодування збитків при виникненні певних ситуацій за рахунок спеціально сформованих грошових фондів із сплачуваних страхових внесків.

Суб’єктами страхування виступають юридичні особи, які мають право на здійснення страхової діяльності (страховики), а об’єктами – юридичні та фізичні особи, які уклали із суб’єктом страхування угоди (страхувальники). Страхувальники згідно з вказаними у страховій угоді умовами мають право на компенсацію збитків. Мірою зобов’язань страховика перед страхувальником є страхова сума, причому розмір компенсації збитків не перевищує страхової суми. Страховику за прийняття на його відповідальність ризиків страхувальник платить страхову послугу (страхову премію).

Не всі ризики можуть бути застраховані, а основними характеристиками ризиків, які потенційно можуть бути застраховані, є такі:

▪ випадковість страхових випадків;

▪ страховий захист не суперечить суспільним інтересам;

▪ наслідки ризику можуть бути об’єктивно оцінені у грошовому вираженні.

При виборі страхової компанії страхувальник повинен провести аналіз статистичної інформації щодо діяльності страховика у минулому та видів надання страхових послуг. Важливу роль при виборі виду страхової послуги відіграє величина франшизи – частини збитків, які не відшкодовуються страховиком.

Характеристика найбільш розповсюджених у вітчизняній практиці систем страхування представлена у табл.6.1.

Таблиця 6.1

Види страхування та їх зміст

| Система страхування | Відшкодування збитків |

| 1. За реальною вартістю | Страхові відшкодування відповідають реальній вартості застрахованого об’єкта. Вартість об’єкта страхування визначається його фактичною вартістю на момент укладання страхової угоди. Збитки, нанесені страхувальнику внаслідок настання страхової події, відшкодовуються повністю |

| 2. За відновною вартістю | Обчислення і відшкодуавгння збитків проводиться виходячи із вартості нового об’єкта (подібного до застрахованого). Страхувальник отримує повну гарантію відновленя пошкодженого об’єкта. Забезпечується найповніший захист об’єкта страхування |

| 3. Пропорційної відповідальності | Сума страхового відшкодування ( ) нараховується згідно співвідношення: ) нараховується згідно співвідношення:

При цьому величина франшизи у відсотках (

При цьому величина франшизи у відсотках ( ) може бути обчислена так: ) може бути обчислена так:

|

| 4. За першим ризиком | Відшкодовуються всі збитки від настання страхової події у розмірі, що не перевищує страхової суми, причому лише один раз протягом страхового періоду |

Для оцінки ефективності вкладання коштів у створення резервного фонду на підприємстві і укладення страхової угоди використовують метод Хаустона, який забезпечує встановлення граничної величини витрат на страхування.

Розглядаються два варіанта формування джерел покриття непередбачуваних витрат на забезпечення стійкого функціонування підприємства:

▪ формування власного резервного фонду за рахунок вилучення частини коштів з господарського обороту;

▪ укладання страхової угоди із страховою компанією.

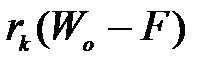

Вартість капіталу підприємства на кінець фінансового періоду ( ) у випадку відмови від страхування складатиме:

) у випадку відмови від страхування складатиме:

, (6.1)

, (6.1)

де  - вартість капіталу підприємства на початку фінансового періоду;

- вартість капіталу підприємства на початку фінансового періоду;

- величина власного резервного фонду;

- величина власного резервного фонду;

- середня рентабельність капіталу підприємства;

- середня рентабельність капіталу підприємства;

- середні рентабельність активів резервного фонду;

- середні рентабельність активів резервного фонду;

- очікувані втрати від дії факторів ризику (прямі збитки).

- очікувані втрати від дії факторів ризику (прямі збитки).

Величина  характеризує величину доходу підприємства від капіталу, залученого до господарської діяльності, а

характеризує величину доходу підприємства від капіталу, залученого до господарської діяльності, а  - дохід від використання активів резервного фонду.

- дохід від використання активів резервного фонду.

У випадку укладання страхової угоди підприємство сплачує страхову суму у розмірі  , а вартість капіталу на кінець фінансового періоду

, а вартість капіталу на кінець фінансового періоду  буде рівною:

буде рівною:

. (6.2)

. (6.2)

Величина залученого до господарської діяльності капіталу зменшується на суму  , яка сплачується страховій компанії, а величина очікуваних втрат

, яка сплачується страховій компанії, а величина очікуваних втрат  вважається рівною нулеві, оскільки такі витрати повністю компенсуються страховою компанією.

вважається рівною нулеві, оскільки такі витрати повністю компенсуються страховою компанією.

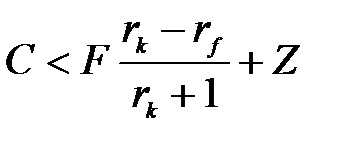

Умовою ефективності страхування є виконання нерівності  або

або

. (6.3)

. (6.3)

Вважаючи, що середня рентабельність капіталу підприємства ( ) є додатною величиною, після нескладних перетворень (6.3) отримують:

) є додатною величиною, після нескладних перетворень (6.3) отримують:

. (6.4)

. (6.4)

Нерівність (6.4) визначає максимально прийнятний для страхувальника розмір страхової суми.

З метою більш точного порівняння економічної ефективності створення резервних фондів і укладання страхових угод слід використати дисконтування грошових потоків.

Нерівність (6.4) містить два ключових параметри – розмір очікуваних збитків від настання несприятливих подій ( ) і обсяг резервного фонду (

) і обсяг резервного фонду ( ), практичне вказання яких викликає труднощі, обумовлені двома обставинами:

), практичне вказання яких викликає труднощі, обумовлені двома обставинами:

▪ відсутністю статистичних даних, необхідних для розрахунку розміру очікуваних збитків (як правило вирішення цієї проблеми потребує використання експертних оцінок);

▪ суб’єктивне сприйняття ризику ризик-менеджером.

Найпростіший шлях визначення обсягу резервного фонду – встановити його рівним максимальним збиткам, які може понести суб’єкт господарювання. Але потрібно враховувати, що:

▪ чим більший розмір резервного фонду, тим менш ефективним є самострахування;

▪ зі збільшенням прибутковості діяльності суб’єкта господарювання вигіднішим стає вкладення коштів у вибрану сферу діяльності.

Основний спосіб передачі ризику – укладення договорів (контрактів): будівельних, оренди, продажу, постачання, обслуговування тощо.

Типовим прикладом такої передачі ризиків слугує факторинг – продаж дебіторської заборгованості підприємства на користь комерційного банку раніше строку єє погашення з дисконтом від номінальної вартості.

Ефективним засобом регулювання ступеня ризику вважається хеджуавння, яке полягає у страхуванні від ризику ціни товару шляхом створення зустрічних вимог (валютних, комерційних, кредитних). Купуючи товар з постачанням у майбутньому періоді, суб’єкт господарювання одночасно здійснює продаж ф’ючерсних контрактів на аналогічну кількість товарів. Якщо він понесе фінансові втрати через зміну цін на товар як покупець товару, то виграє як продавець ф’ючерсних контрактів на нього. Хеджування ринкових ризиків здійснюється шляхом проведення збалансованих операцій з такими фінансовими інструментами як ф’ючерси, опціони тощо.

Ф’ючерсний контракт – документ, який засвідчує зобов’язання продати (придбати) відповідну кількість у визначений час у майбутньому з встановленням ціни валюти, цінних паперів або реальних активів під час укладання контракту. Цей контракт укладається за посередництва ф’ючерсної біржі, тобто і продавець і покупець укладають контракти не між собою, а з біржею. Ф’ючерсний контракт використовується для здійснення операцій з великим обігом товарних і грошових активів.

Опціон – контракт, який закріплює право (але не зобов’язання) його власника на придбання або продаж протягом передбаченого терміну певний актив у певній кількості за вказаною у ньому ціною.

Комплексний документ, в якому відображені процес розроблення і реалізації процедур ризик-менеджменту на підприємстві називають програмою управління ризиками. Вона повинна бути конкретизована на рівні окремих підрозділів і напрямків діяльності підприємства.

Розробляючи програму управлвння ризиками, необхідно керуватися такими основними принципами:

▪ масштабності – охоплення всіх потенційних ризиків, які можуть зменшити невизначеність у процесі підготовки господарських рішень;

▪ мінімізації кількості ризиків та ступеня їх впливу на діяльність суб’єкта господарювання;

▪ зважене прийняття ризику – ризик приймається у допустимих межах (величина збитків не може перевищувати доходи або власний капітал) виходячи із обраного критерію оцінювання ефективності заходу;

▪ адекватної реакції – прогнозування ризикових ситуацій та результатів їх наслідків, оперативна реакція на зовнішні і внутрішні зміни, пов’язані з виникнення ризикових ситуацій.

Наявність значної кількості напрямків та методів управління ризиками ставить ризик-менеджера перед проблемою щодо вибору заходу у конкретній ситуації. Узагальнений підхід до вирішення цієї проблеми пропонує таблиця рішень (табл.6.2), у якій описова оцінка ймовірності та величини збитків представляється у вигляді певних інтервалів. Співвставлення інтервалів ймовірності виникнення збитків з інтервалами абсолютної величини збитків дає підставу вибрати захід управління.

Таблиця 6.2

Таблиця рішень

| Ймовірність Збитки | Близька до нуля 0,1 – 0,3 | Низька | Невелика | Середня | Велика | Близька до одиниці |

| Незначні | Прийняття ризику | Прийняття ризику чи створення запаісв | ||||

| Малі | Створення запасів | |||||

| Помірковані | Створення запасів | Зовнішнє страхування і/або розподіл ризику | Уникнення ризику | |||

| Середні | Зовнішнє страхування і/або розподіл ризику | Уникнення ризику | ||||

| Великі | Зовнішнє страхування і/або розподіл ризику | Уникнення ризику | ||||

| Катастрофічні | Зовнішнє страхування і/або розподіл ризику | Уникнення ризику |

Очевидно, що наведений у табл.6.2 підхід до вибору заходу управління є доволі суб’єктивним і носить лише рекомендаційний характер. У процесі ризик-менеджменту кожний суб’єкт господарювання повинен розробити і прийняти свою шкалу рівнів збитків і ймовірностей їх виникнення на підставі власних досліджень та експертних оцінок.

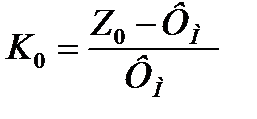

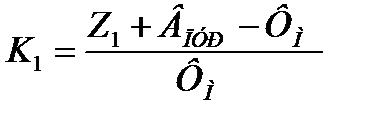

Для оцінювання доцільності розроблення програми управління ризиками використовують коефіцієнти фінансових можливостей підприємства:

▪ коефіцієнт фінансових можливостей перед впровадженням програми ( ):

):

; (6.5)

; (6.5)

▪ коефіцієнт фінансових можливостей після впровадженням програми ( ):

):

, (6.6)

, (6.6)

де  і

і  - збитки (очікувані, максимальні або мінімальні) до і після впровадженнч програми;

- збитки (очікувані, максимальні або мінімальні) до і після впровадженнч програми;  - фінансові можливості щодо покриття збитків;

- фінансові можливості щодо покриття збитків;  - витрати на розроблення та впровадження програми.

- витрати на розроблення та впровадження програми.

Порівняння та аналіз значень  і

і  дає змогу опосередковано оцінити доцільність та ефективнсітсь розроблення і впровадження програми управління ризиками: чим більше значення

дає змогу опосередковано оцінити доцільність та ефективнсітсь розроблення і впровадження програми управління ризиками: чим більше значення  у порівнянні з

у порівнянні з  , тим вища ефективність впровадження програми.

, тим вища ефективність впровадження програми.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1728; Нарушение авторских прав?; Мы поможем в написании вашей работы!