КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Багатокритеріального вибору

|

|

|

|

Оптимізація господарських рішень в умовах

У багатьох ситуаціях, які стосуються обґрунтування і вироблення господарських рішень, необхідно враховувати не один, а декілька критеріїв функціонування економічної системи (процесів). Прикладами можуть слугувати планування діяльності підприємства (критерії – прибуток, витрати, частка сегменнту ринку, охопленого продукцією фірми), процеси інвестування (критерії - очікуваний дохід, дисперсія доходів, час виконання проекту), вибір транспортного маршруту (критерії – час, вартість) тощо.

У загальному випадку багатокритеріальна задача оптимізації – це задача одночасної оптимізації декількох цільових функцій на множині допустимих планів:

,

,  , (5.29)

, (5.29)

.

.

де  -

-  -та цільова функція з критеріального набору;

-та цільова функція з критеріального набору;

- множина допустимих розв’язків.

- множина допустимих розв’язків.

Будемо вважати, що значення кожної локальної (часткової) цільової функції (локального критерія) потрібно максимізувати. Якщо яка-небудь цільова функція з точки зору найкращого розв’язку мінімізується, то її можна звести до задачі на максимум, помноживши на (-1).

Оцінка довільного допустимого плану багатокритеріальної задачі (5.29) є векторною величиною:  . Векторною є також оцінка прийнятого рішення

. Векторною є також оцінка прийнятого рішення  , причому локальні цільові функції не зводяться в єдиний критерій (по крайній мірі на першому етапі моделювання).

, причому локальні цільові функції не зводяться в єдиний критерій (по крайній мірі на першому етапі моделювання).

Допустимий план багатокритеріальної задачі, який забезпечує оптимізацію за однією із локальних (часткових) цільових функцій називається субоптимальним планом.

Найкращого рішення за всіма локальними цільовими функціями одночасно, як правило, не існує. Так заміна рішення  , яке надає оптимального значення одній або декільком локальним цільовим функціям, на рішення

, яке надає оптимального значення одній або декільком локальним цільовим функціям, на рішення  може призвести до зменшення значень цих локальних цільових функцій і зростання інших. У зв’язку з тим, що субоптимальні плани не збігаються, потрібний вибір таких розв’язків, які будуть найкращими з погляду сукупності локальних цільових функцій.

може призвести до зменшення значень цих локальних цільових функцій і зростання інших. У зв’язку з тим, що субоптимальні плани не збігаються, потрібний вибір таких розв’язків, які будуть найкращими з погляду сукупності локальних цільових функцій.

Допустимий план  називається ефективним планом, якщо не існує якого-небудь плану

називається ефективним планом, якщо не існує якого-небудь плану  , для якого значення всіх локальних цільових функцій

, для якого значення всіх локальних цільових функцій  не менше

не менше  , а значення хоча б однієї з локальних цільових функцій є строго більшим за інші, тобто

, а значення хоча б однієї з локальних цільових функцій є строго більшим за інші, тобто

.

.

У багатокритеріальних задачах відшукання розв’язку майже завжди проводиться у межах компромісів або розв’язків, оптимальних за критерієм Парето (кожний розв’язок, що не погіршує значень функції і забезпечує покращення хоча б однієї з них, є ефективним).

Найбільш розповсюджені методи розв’язання багатокритеріальних задач можна розділити на такі групи:

▪ зведення сукупності локальних критеріїв (векторного критерія) до одного (скалярного критерія) за допомогою вагових коефіцієнтів, вибраних для кожного критерія (при цьому більш важливий критерій отримує більшу вагу);

▪ оптимізація за одним скалярним критерієм (найбільш вагомим) при включенні інших критеріїв у систему обмежень;

▪ мінімізація відхилень значень функцій мети від найкращих значень за всіма критеріями;

▪ ранжування сукупності критеріїв і послідовна оптимізація за кожним із них.

Джерелом додаткової інформації щодо вибору методу розв’язання багатокритеріальної задачі виступає ОПР. Інакше кажучи, ефективний план, який приймається за розв’язок багатокритеріальної задачі, вибирається згідно системи переваг ОПР, яка уточнюється або навіть лише формується у процесі розв’язування конкретної задачі. Таким чином пошук розв’язку багатокритеріальної задачі проводиться у вигляді діалогу (інтерактивному режимі) з ОПР, яка несе відповідальність за обране рішення та його наслідки.

Для зведення локальних критеріїв до скалярного виду застосовують метод рівномірної оптимізації і метод згортання критеріїв.

Метод рівномірної оптимізації використовують тоді, коли глобальна якість альтернативи може бути представлена сумою локальних (часткових) якостей, причому всі критерії мають одну і ту ж одиницю вимірювання:

, (5.30)

, (5.30)

.

.

Головний недолік цього методу – компенсація малих значень деяких критеріїв достатньо великими значеннями інших.

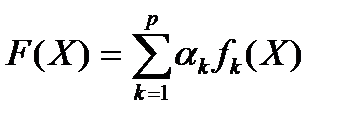

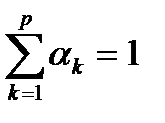

Ідея методу згортання критеріїв полягає у побудові на множині планів узагальненої адитивної функції цінності

, (5.31)

, (5.31)

тобто у приведенні векторного критерію до скалярного вигляду. Кожному з критеріїв приписуються вагові коефіцієнти, які встановлюють переваги ОПР. Як правило, приймають, що  і

і  . Основна проблема, яка постає при практичній реалізації методу згортання критеріїв, - це визначення вагових коефіцієнтів, що у переважній більшості випадків пов’язано із суб’єктивними підходами до оцінювання корисності локальних критеріїв.

. Основна проблема, яка постає при практичній реалізації методу згортання критеріїв, - це визначення вагових коефіцієнтів, що у переважній більшості випадків пов’язано із суб’єктивними підходами до оцінювання корисності локальних критеріїв.

Якщо один із локальних критеріїв відіграє провідну роль (є головним критерієм), то проводиться його оптимізація, а інші виступають в ролі обмежень. Допустимо, що найбільш важливим з точки зору ОПР вважається перший критерій. Тоді метод головного критерію полягає у розв’язанні такої оптимізаційної задачі:

,

,

, (5.32)

,

,

де  - нижня межа значення

- нижня межа значення  -го критерію, яка визначена ОПР.

-го критерію, яка визначена ОПР.

У разі, коли величину гранично допустимого значення критерію встановити важко, використовують схему послідовних поступок. Спочатку визначають максимальні значення на заданій множині допустимих планів шляхом розв’язування оптимізаційних задач за кожним критерієм. Після цього емпірично встановлюють розмір допустимого погіршення значення  і розв’язують таку задачу:

і розв’язують таку задачу:

,

,

, (5.33)

,

,

де  - допустиме відносне погіршення оптимального значення

- допустиме відносне погіршення оптимального значення  -го критерію.

-го критерію.

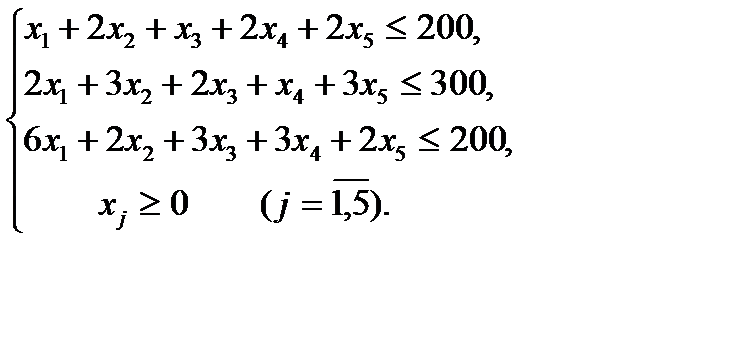

► Приклад 5.4. Модель задачі оптимізації доходу від випуску продукції за умови обмеженості ресурсів має вигляд:

,

,

,

,

(5.34)

(5.34)

Основні обмеження моделі характеризують затрати ресурсів на випуск продукції, а критерії  і

і  описують відповідно сумарний дохід фірми від реалізації продукції і дохід, отриманий від реалізації продукції у власному регіоні.

описують відповідно сумарний дохід фірми від реалізації продукції і дохід, отриманий від реалізації продукції у власному регіоні.

Необхідно знайти компромісний розв’язок задачі.

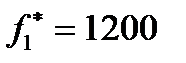

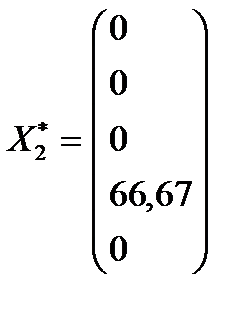

Скористаємося стандартними засобами ситсеми EXCEL і знайдемо субоптимальні розв’язки:

;

;  ;

;

;

;  .

.

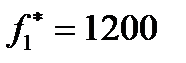

Аналіз отриманих результатів (субоптимальні плани не співпадають) переконує, що з точки зору максимізації сумарного доходу фірмі не вигідно випускати продукцію, яка реалізується у власному регіоні.

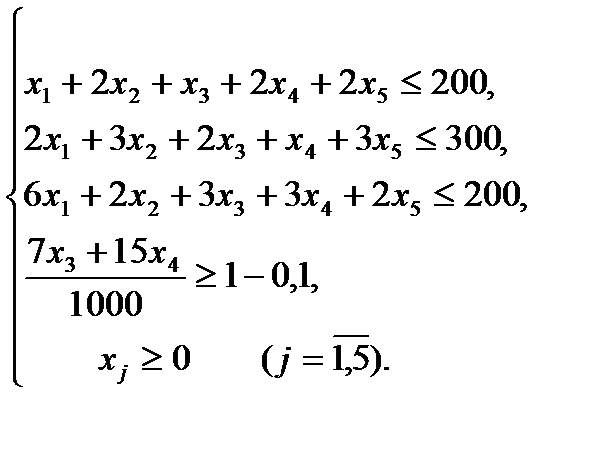

Нехай ОПР згідна поступитися частиною доходу, який можна отримати від реалізації продукції у власному регіоні, але не більше ніж 10%. Величину допустимого погіршення приймемо  , тоді компромісна модель має такий вигляд:

, тоді компромісна модель має такий вигляд:

,

,

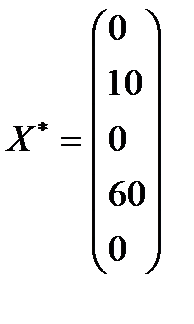

Розв’язок компромісної задачі:

;

;  .

.

Таким чином сумарний дохід фірми складатиме 1020 тис.грн., причому  тис.грн. доходу фірма отримає від реалізації продукції у власному регіоні. ◄

тис.грн. доходу фірма отримає від реалізації продукції у власному регіоні. ◄

Процес пошуку компромісного розв’язку за методом головного критерію, в загальному випадку, може бути багатокроковим з коригуванням допустимих відносних погіршень оптимальних значень неголовних критеріїв до моменту отримання ефективного розв’язку, задовільного з точки зору ОПР.

Одним із розповсюджених підходів до розв’язання багатокритеріальних оптимізаційних задач вважається метод мінімальних відхилень за всіма критеріями, згідно якого відносні відхилення значень функції мети від своїх оптимальних значень повинні бути мінімальними і однаковими:

,

,

,

,  (5.35)

(5.35)

,  .

.

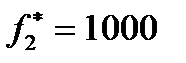

► Приклад 5.5. Знайти розв’язок моделі (5.34) за допомогою методу мінімальних відхилень.

Скористаємося субоптимальними значеннями локальних критеріїв  і

і  (див.приклад 5.4). Тоді на основі (5.35) отримаємо таку модель:

(див.приклад 5.4). Тоді на основі (5.35) отримаємо таку модель:

,

За допомогою стандартних засобів системи EXCEL знаходимо:

;

;

.

.

Підставимо значення компромісного плану у локальні критерії:

▪  (тис.грн.) – сумарний дохід фірми;

(тис.грн.) – сумарний дохід фірми;

▪  (тис.грн.) –дохід фірми, отриманий від реалізації продукції у власному регіоні. ◄

(тис.грн.) –дохід фірми, отриманий від реалізації продукції у власному регіоні. ◄

У попередньому параграфі посібника розглядалися задачі прийняття однокритеріальних рішень в умовах невизначеності зовнішнього середовища. Узагальненням і розвитком однокритеріальних задач гри з природою є багатоцільові задачі.

Крім задання стратегій гравця і станів природи, у багатокритеріальних задачах потрібно вказати набір платіжних матриць  , кожна з яких відповідає окремій локальній меті задачі прийняття рішення. Довільний елемент

, кожна з яких відповідає окремій локальній меті задачі прийняття рішення. Довільний елемент  матриці

матриці  - це числова характеристика, яка пов’язана з

- це числова характеристика, яка пов’язана з  -ою ціллю за умови, що гравець вибере

-ою ціллю за умови, що гравець вибере  -ту стратегію, а природа перебуватиме в

-ту стратегію, а природа перебуватиме в  -му стані.

-му стані.

Пошук оптимальних стратегій у випадку багатоцільової задачі вимагає виконання трьох підготовчих процедур, після чого можна застосувати відомі критерії оцінки стратегій. До таких процедур відносять:

▪ нормалізація платіжних матриць;

▪ урахування пріоритетів локальних цілей;

▪ згортання платіжних матриць.

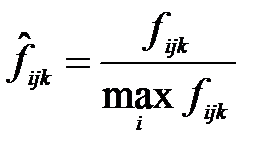

Нормалізація проводиться з метою приведення показників платіжної матриці до однієї одиниці вимірювання (як правило, безрозмірного вигляду) і зміни інгредієнта. Існують різні способи нормалізації:

▪ зміни інгредієнта:

(5.36)

(5.36)

або

; (5.37)

; (5.37)

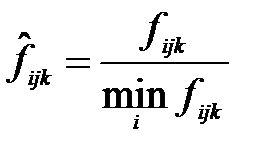

▪ порівняльної нормалізації:

(5.38)

(5.38)

або

; (5.39)

; (5.39)

▪ відносної нормалізації:

(не змінює інгредієнт) (5.40)

(не змінює інгредієнт) (5.40)

або

(змінює інгредієнт); (5.41)

(змінює інгредієнт); (5.41)

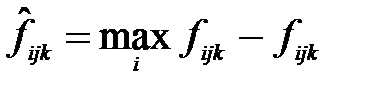

▪ нормалізації Севіджа:

(змінює інгредієнт); (5.42)

(змінює інгредієнт); (5.42)

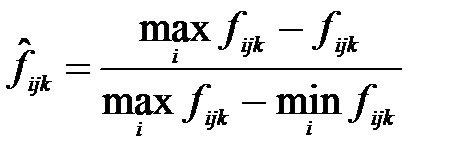

▪ природної нормалізації:

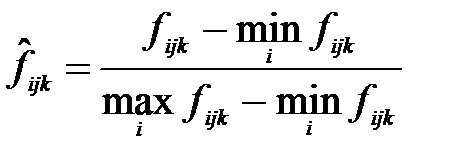

(не змінює інгредієнт). (5.43)

(не змінює інгредієнт). (5.43)

У випадку природної нормалізації елементи  будуть знаходитися в діапазоні [0; 1].

будуть знаходитися в діапазоні [0; 1].

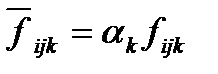

З метою надання певних пріоритетів частковим цілям використовують вектор вагових коефіцієнтів  . Найпоширенішим є лінійний метод урахування пріоритетів, за яким

. Найпоширенішим є лінійний метод урахування пріоритетів, за яким

,

,

де  і

і  .

.

Згортання платіжних матриць полягає у побудові єдиної матриці  на основі застосування певних процедур до елементів перетворених початкових платіжних матриць. Так, якщо сформований набір матриць, елементи яких

на основі застосування певних процедур до елементів перетворених початкових платіжних матриць. Так, якщо сформований набір матриць, елементи яких  зважені відповідно до вагомості кожної цілі, то можна використати такі способи згортання матриць:

зважені відповідно до вагомості кожної цілі, то можна використати такі способи згортання матриць:

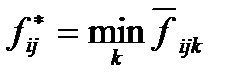

▪ гарантованого результату:

; (5.44)

; (5.44)

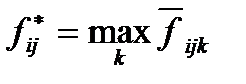

▪ домінантного результату:

; (5.45)

; (5.45)

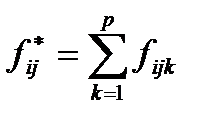

▪ сумарної ефективності:

; (5.46)

; (5.46)

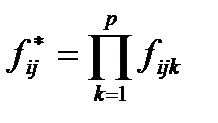

▪ мультиплікації (досягнення рівномірності):

. (5.47)

. (5.47)

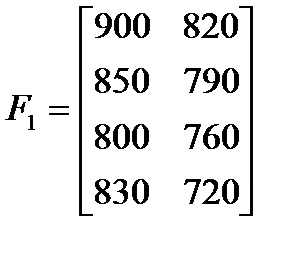

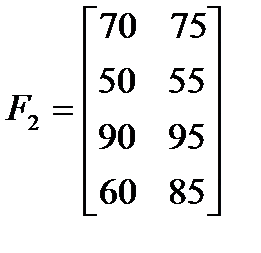

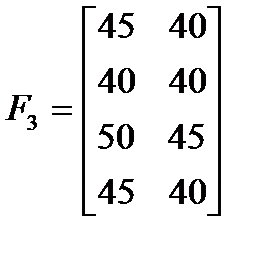

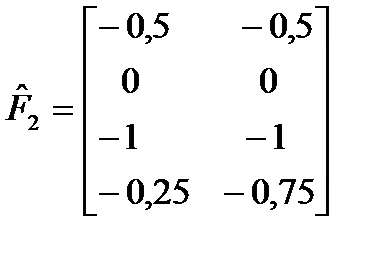

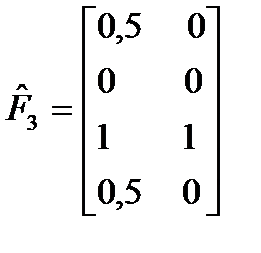

► Приклад 5.6. Фірма має можливість реалізувати свою продукцію на одному із 4-х ринків. При цьому одночасно ставляться такі цілі: максимізація прибутку (тис.грн.), мінімізація затрат на рекламу (тис.грн.), завоювання максимальної частки ринку (%). Кон’юнктура ринку для кожної цілі може перебувати у двох станах – сприятливому і несприятливому, а оцінки стратегій щодо вибору ринку для кожної цілі задані відповідно за допомогою матриць  ,

,  і

і  .

.

;

;  ;

;  .

.

Обґрунтувати вибір стратегії виходу на ринок, якщо вагові коефіцієнти рівні:  ;

;  ;

;  .

.

Нехай стратегія  полягає у виводі продукції на

полягає у виводі продукції на  -ий ринок.

-ий ринок.

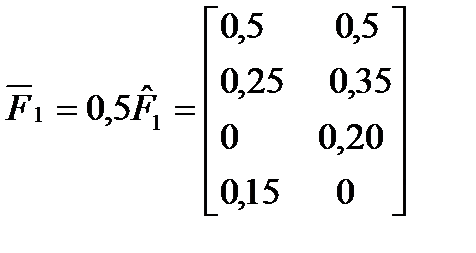

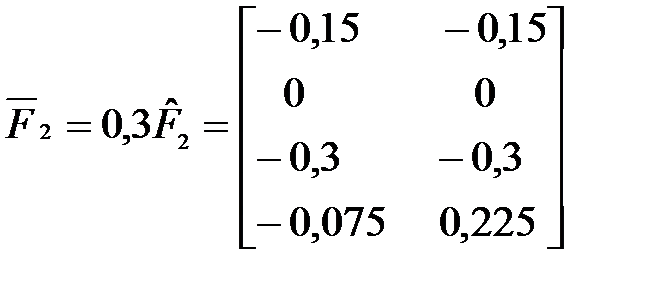

Значення критеріїв задані в різних одиницях вимірювання, тому проведемо нормалізацію (використовуємо співвідношення (3.43)). Отримуємо:

;

;  ;

;  .

.

Так як затрати на рекламу потрібно мінімізувати, то результати нормалізації матриці  потрібно взяти із знаком (-).

потрібно взяти із знаком (-).

З урахуванням пріоритетів часткових цілей маємо:

;

;  ;

;  .

.

Згортання критеріїв виконуємо згідно (5.46):

.

.

Стратегія  є домінуючою над іншими стратегіями, тому згорнена платіжна матриця перетворюється у вектор-стрічку

є домінуючою над іншими стратегіями, тому згорнена платіжна матриця перетворюється у вектор-стрічку  .

.

Отриманий результат означає, що за даних умов фірмі найбільш доцільно виводити свою продукцію на перший ринок (стратегія ).

При цьому з точки зору критерію Вальда фірма отримає гарантований дохід у розмірі не меншому, ніж 820 тис.грн., завоює частку ринку не меншу, ніж 40% і витратить на рекламу не більше, ніж 75 тис.грн. ◄

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1973; Нарушение авторских прав?; Мы поможем в написании вашей работы!