КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Його балансу

|

|

|

|

Оцінка кредитоспроможності підприємства і ліквідності

Кредитоспроможність – це здатність підприємства своєчасно і повністю розраховуватися за своїми боргами.

Під час аналізу кредитоспроможності виконуються розрахунки ліквідності активів підприємства і ліквідності його балансу.

Ліквідність активів – це величина, яка зворотна часу, що необхідний для перетворення активів у гроші. Чим менший час, який витрачається на перетворення активів у гроші, тим більша ліквідність.

Ліквідність балансу – це рівень покриття зобов’язань підприємства його активами, термін перетворення яких в гроші відповідає терміну погашення зобов’язань. Ліквідність балансу досягається шляхом встановлення рівноваги між зобов’язаннями підприємства і його активами.

Практичний бік аналізу ліквідності балансу міститься у співставленні коштів за активом із зобов’язаннями за пасивом. Для зручності співставлення активів і пасивів підприємства показники балансу групуються у відповідності з наступними правилами:

1. Активи повинні групуватися за рівнем їх ліквідності та бути розташовані у порядку її зменшення.

2. Пасиви повинні групуватися за термінами їх сплати і бути розташовані у порядку їх зростання.

Активи підприємства в залежності від швидкості їх перетворення у гроші поділяються на чотири групи.

Найбільш ліквідні активи (А  ). До цієї групи належать грошові кошти і короткострокові фінансові інвестиції.

). До цієї групи належать грошові кошти і короткострокові фінансові інвестиції.

Швидко реалізуємі активи (А  ). До цієї групи входять дебіторська заборгованість та інші активи.

). До цієї групи входять дебіторська заборгованість та інші активи.

Повільно реалізуємі активи (А  ). До цієї групи відносять запаси, окрім витрат майбутніх періодів, і довгострокові фінансові інвестиції.

). До цієї групи відносять запаси, окрім витрат майбутніх періодів, і довгострокові фінансові інвестиції.

Важко реалізуємі активи (А  ). До цієї групи включаються активи з першого розділу балансу за винятком тих, які включені до повільно реалізуючих активів.

). До цієї групи включаються активи з першого розділу балансу за винятком тих, які включені до повільно реалізуючих активів.

Зобов’язання підприємства (статті пасиву балансу) також групуються у чотири групи і розташовуються в цих групах в залежності від терміновості їх оплати.

Найбільш термінові зобов’язання (П ). До цієї групи відноситься кредиторська заборгованість.

Короткострокові пасиви (П ). До цієї групи включаються короткострокові кредити і позики та інші короткострокові пасиви.

Довгострокові пасиви (П ). До цієї групи входять довгострокові кредити і позики.

Постійні пасиви (П ). В цю групу включаються розрахунки дивідендів, доходи майбутніх періодів, фонди споживання, резерви наступних витрат і платежів. З метою збереження балансу актива і пасива балансу підсумок цієї групи зменшується на розмір витрат майбутніх періодів актива балансу.

Щоб визначити ліквідність балансу, необхідно співставити виконані розрахунки вищенаведених груп активів і пасивів. Баланс вважається ліквідним за умови наступних співвідношень:

А  П ; А П ; А П ; А П (8.18)

П ; А П ; А П ; А П (8.18)

Порівняння першої і другої групи активів з першими двома групами пасивів показує поточну ліквідність, тобто платоспроможність або неплатоспроможність підприємства в найближчий до моменту проведення аналізу час.

Порівняння третьої групи активів і пасивів характеризує перспективну ліквідність, тобто прогноз платоспроможності підприємства.

Характеристика ліквідності підприємства доповнюється з допомогою наступних фінансових коефіцієнтів.

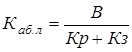

Коефіцієнт абсолютної ліквідності – відношення найбільш ліквідних активів до суми найбільш термінових зобов’язань і короткострокових пасивів (сума кредиторської заборгованості та корострокових кредитів):

, (8.19)

, (8.19)

де В – грошові кошти плюс короткострокові фінансові інвестиції.

Нормальне значення цього коефіцієнту знаходиться в межах 0,2  Каб.л. 0,5.

Каб.л. 0,5.

Коефіцієнт показує, яка частина поточної заборгованості може бути погашена в найближчий до моменту складання балансу час.

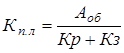

Коефіцієнт покриття або поточної ліквідності – відношення всіх оборотних коштів (за мінусом витрат майбутніх періодів) до суми термінових зобов’язань:

Кп.л. =  , (8.20)

, (8.20)

де  – оборотні активи.

– оборотні активи.

За нормальний рівень цього коефіцієнту приймається Кп.л. 2.

Коефіцієнт показує, в якій мірі поточні активи покривають короткострокові зобов’язання.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 496; Нарушение авторских прав?; Мы поможем в написании вашей работы!