КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 30

|

|

|

|

Лекция 29

2. Ұлттық Шоттарды құрудың негізгі принциптері

ҰШЖ - ұлттық деңгейдегі макроэкономиканың ұлттың жайылыңқы статистикалық моделі. Экономикалық операциялар секторлар түрінде берілген: қаржылық емес корпорациялар, қаржылық корпорациялар, мемлекеттік басқару ұйымдары, үй шаруашылығы, коммерциялық емес ұйымдар, үй шаруашы-лығына қызмет көрсетушілер, қалған әлем. Алты сектордың ішіндегі бесеуі ішкі отандық экономиканы сипаттайды және олар Қазақстан Республикасының резиденті болып табылады. Соңғы алтыншы сектор - "қалған әлем" сыртқы болып есептеледі және осы елдің резидент еместерінің және резиденттерінің арасындағы операцияларды бейнелейді.

Ұлттық Шоттар өзара байланысты бухгалтерлік шотқа ұқсас баланс-кесте түрінде құрылады. Әрбір шот екі жақты баланс-кесте, түрінде берілген экономикалық айналымның белгілі дәрежесін айқындайды. Бұл кестеде операциялар екі рет тіркеледі: бірінші рет ресурстарда, екінші рет пайдаланған кезде кестедегі 2-бөлімнің операция нәтижелері шот ресурстары мен оларды қолдану көрсеткіштерінің айырмасы арқылы анықталатын баланстаушы бап арқылы теңеседі. Баланстаушы баптан алынған мөлшер келесі шоттың ресурсты бөлігіне аударылады. Бұлардың нәтижесінде шоттардың өзара байланысын және Ұлттық Шот Жүйесін түрлендіру қамтамасыз етіледі.

ҰШЖ-дың баланстаушы бап тізімін келтіреміз.

| Шот аты | Шоттың баланстаушы бабы |

| 1. Өндіріс шоты | Жалпы ішкі өнім |

| 2. Табыстарды құру шоты | Жалпы пайда (жалпы аралас кіріс) |

| 3. Бастапқы табыстардың таратылу шоты | Бастапқы табыстардың сальдосы (жалпы ұлттық табыс) |

| 4.Табыстардың қайта таратылу шоты | Жалпы қолда бар табыс |

| 5.Қолда бар табыстарды пайдалану шоты | Жалпы жинақ |

| 6.Капиталмен байналысты операциялар | Таза несиелендіру (таза қарызға алу) |

Студенттерге баланс-шот схемасын экономика үшін толық және әрбір секторлар үшін оны цифрмен толтыруды және баланстаушы бабын қалай анықтауды үйреткен жөн. Тапсырма шарттарында ҚР-дың статистика жөніндегі агенттігі өндеген шот мәліметтері қолданылған әрбір тапсырмада шот схемасы, ал оның, ішінде баланстаушы бапты есептеудің әдісі көрсетілген. ҰШЖ-дағы баланстаушы бап таза және жалпы көлем негізінде анықталады. Егер негізгі тұтыну капиталының мәліметтері бар болса, онда баланстаушы бап жалпы көлем деп аталады. Егер осы мәліметтер жоқ болса, онда баланстаушы бап таза көлем деп аталады. Тапсырмаларды шешу кезінде алдыңғы шот есептері есептелуге тиіс.[80]

Тақырып 20. Халықтың тұрмыс дәрежесінің статистикасы

1. Үй шаруашылықтарын ішінара бақылаудың ұйымдастырылуы

Халықтың тұрмыстық деңгейі көрсеткіштерінің негізгі ақпарат көзі - үй шаруашылықтарын ішінара бақылау. Қазақстанда үй шаруашылықтарын ішінара бақылаудың үйымдастырылуы қандай? Үй шаруашылықтарын ішінара бақылауды ұйымдастыру мақсаты - үй шаруашылықтарының құрамы, халықтың ақшалай табыстары және шығындарының құрылымы мен деңгейі туралы мәліметтерді жинау.

Үй шаруашылықтарының ішінара зерттеу принциптері:

1. Үй шаруашылықтарының ішінара жиынтығы облыстық және республикалық деңгейлер бойынша өкілеттілік болуы тиісті;

2. Тауарлар және қызметтердің кем жіктелуі пайдаланылады;

3. Тұрақты ақшалай шығындарды тіркеу кезінде қысқа (екі апталық) уақыт мерзімін қолданады. Себебі, экономикалық тұрақсыздықтардай, бағалардың көпшілігі және инфляция жағдайларындағы өзіндік шығындар туралы халықтың есіне түсіру қиын болады.

Қазақстан Республикасындағы үй шаруашылықтарының ішінара жиынтығы аумақтық белгі бойынша тұрғын үйлердің тіркелімі негізінде қалыптастырылған.

Бұл тіркелім 1999ж. Қазақстан Республикасындағы Халық санағы қорытындысы бойынша құрылған.

Үй шаруашылықтарының бас (генералды) жиынтығы алты стратқа бөлінеді:

1) үлкендер саны 30 мың бірліктен жоғары үй шаруашылықтары бар ірі қалалардағы үй шаруашылықтарының санын қосады;

2) орта - саны 10 мың бірліктен жоғары, бірақ 30 мың бірліктен аспайтын орта қалалардағы үй шаруашылықтары;

3) шағын — үй шаруашылықтарының саны 10 мың бірліктен аспайтын шағын қалалардағы және қала үлгісіндегі қыстақтардағы үй шаруашылықтары;

4) Алматы қаласындағы үй шаруашылықтары;

5) Астана қаласындағы үй шаруашылықтары;

6) ауылдық елді мекендердегі үй шаруашылықтары.

Келесі тұрғын үйде тұратын үй шаруашылықтары есепке алынады.

Тұрғын үйлердің келесі типтері: жеке үй, жеке үйдің бөлімі, жеке пәтер есепке алынады. Іріктемелі жиынтықтың көлемі 12 мың үй шаруашылығының бірліктерінен жасалады.

Әр страттағы таңдама мөлшерін есептеу үшін мына формуланы қолданған:

Nі

n і = _____________ х n

N

Мұндағы: n і- і - страттағы үй шаруашылықтарының іріктеме көлемі;

N - Қазақстан Республикасындағы үй шаруашылықтарының бас (генералды) жиынтығының көлемі;

Nі –і - страттағы үй шаруашылықтарының бас жиынтығының көлемі;

n- Қазақстан Республикасындағы үй шаруашылықтарының іріктеме жиынтығының көлемі.

ҚР-дың барлық аймақтарында өкілеттілікті қамтамасыз ету мақсатында көп сатылы кездейсоқ ықтималдылық тандама әдісімен шаруашылықтар құрылады.[81]

2. Халықтың тұрмыс деңгейі мен кұн көрсеткіштерінің жүйесі

Халықтың тұрмыс деңгейі дегеніміз — абыройлы өмір сүру үшін, яғни салауатты өмір салтын жүргізу, әлеуметтік және аумақтық мобильділіктің қамтамасыз етілуі, ақпаратпен алмасу және қоғам өміріне қатысу үшін материалдық ресурстарға қол жеткізу.

Халықтың тұрмыс деңгейі күрделі экономикалық категория ретінде жеке және интегралдық көрсеткіштер жүйесімен сипатталады. Интегралдық көрсеткіштер адам мүмкіндігінің дамуының негізгі мүмкіндіктерін есепке алады:

- өмірдің ұзақтығы және денсаулық;

- білім алу;

- экономикалық өндірісте жұмыс істеу.

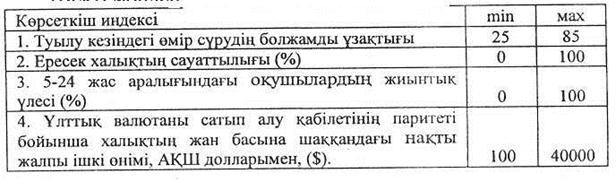

Адам дамуының индексі үш индекстің арифметикалық ортасы ретінде есептеледі: адам өмірінің ұзақтығы, білім деңгейі және халықтың жан басына шақандағы нақты жалпы ішкі өнім индекстері.

Шекті мәндер:

X нақты — mіn X

Индекстер былай есептеледі: I = ________________________

mах X - mіn X

Халықтың қайыршылық индексін есептеу әдісі қандай?

1. Индустриасы дамыған елдер үшін =

Мұндағы:

Р1 — 60 жасқа дейін жетпей өлген халықтың үлесі, (%);

Р2- сауатсыз ересек халықтың үлесі, (%);

Р3— елдегі медиандық табыстан 50% деңгейінде табысы бар халықтың үлесі, (%);

Р4— 1 жыл және одан да көп уақыт бойы жұмысы жоқ, экономикалық белсенді халықтың үлесі, (%).

2. Дамушы елдер үшін — адам дамуының негізгі салаларындағы халықтың айрылу көрсеткіштерінің үшінші реттегі орташа шамасы ретінде:

а) Ұзақ және салауатты өмір сүру мүмкіңдігі бойыпша 40 жасқа дейінгі өлгендердің үлесі;

ә) білім алу мүмкіндігі бойынша ересек халықтардың сауатсыздық үлесі;

б) лайықгы өмір сүру үшін ресурстарға қажеттілік бойынша халықтың денсаулық сақтау қызметтеріне, қауіпсіз ауыз суға қатысу мүмкіндігі жоқ және 5 жасқа дейінгі салмағы жетпеген балалардың орташа арифметикалық үлесі.

Халықтың кедейлік көрсеткішін есептеу әдісі қандай? Мүмкіндіктер бойынша халықтың кедейлік коэффициенттері орташа арифметикалық 3 көрсеткіштен тұрады:

а) білікті медициналық қызметкерлердің көмегінсіз туылған балалардың үлесі;

ә) 15 және одан жоғары жастағы сауатсыз әйелдердің үлесі;

б) 5 жасқа дейінгі салмағы жетпеген балалардың үлесі.

Кедейлік деңгейі — жалпы халық санының өмір сүру минимумынан төмен табысы бар халықтың үлесі.

Адам дамуының индексін және халықтың қайыршылық, кедейлік индекстерін есептеу әдістемелерінің айырмасы неде?

Халықтың кедейлік және қайыршылық көрсеткіштерінде, адамның даму индекстеріне қарағанда, елдегі орташа көрсеткішке емес, негізгі компоненттері бойынша адам дамуының мүмкіндігінен айрылған халықтың үлесіне акцент қойылады.

Халықтың тұрмысын қандай жеке көрсеткіштер сипаттайды?

1. Жалақы - келісім-шартқа отырған жалдамалы жұмыскерлер табысы.

2. Тұрғындардың табысына (жалақыдан басқа) барлық көзден алынған ақшалай және натуралды табыстардың барлық қалған түрлері жатады: жеке қосалқы шаруашылықтың пайдасы, жеке еңбек қызметінен түскен шайлық ақылар, материалдық көмек, зейнетақылар, жәрдемақылар, стипендиялар, компенсациялар, ұтыстар, мұра, сыйлықтар, сақтандыру төлемдері, қайырымдылық, гранттар және т.б.

3. Номиналдық жалақы мен номиналдық табыс ағымдағы бағадағы бұл көрсеткіштердің ақшалай көрінісі болып табылады.

4. Нақты жалақы мен нақты табыс әрбір азамат өз жалақысы мен пайдасына ала алатын материалдық игіліктер мен қызметтердің сомасын сипаттайды.

Нақты және номиналдық табыс (жалақы) арасында байланыс бар:

І нақты жалақы = Iноминалдық жалақы: Iтұтыну бағасы

Мұндағы: I — индекс.

5. Қолда бар табыс - бұл міндетті төлемдер мен төлемақыларды санамағанда, номиналдық ақшалай табыс.

6. Тұрғындардың табыстары ағымдағы шығындардың орнын толтыруға немесе жинақтар үшін қолданылады. Тұрғындардың ағымдағы шығындарының құрамына тағамдарды, сусындарды, темекіні, киімді, аяқ-киімді, жиһазды сатып алуға кеткен шығын, коммуналдық және басқа да қызмет төлемақылары кіреді. Әлемдік статистикада жалпы тамаққа 50 %-дан көп жұмсаса, ол кедей болып табылады.

7. Тұрғындардың жинақтары — бүл табыстар мен ағымдағы шығындар арасындағы айырма. Жинақтардың ақшалай және натуралдық формасы бар. Ақшалай жинақтар тұрғындардың қолындағы ақшалай өсімді, бағалы қағаздарға, қаржылық мекемелерге салынған салымдардың өсімін білдіреді. Натуралдық формадағы жинақтар - жер құнының, көліктің және басқа материалдың өсімі.

8. Тұрғындардың, орташа есеппен, жан басына шаққанда, азық-түлік және азық-түліктік емес тауарлардың ең маңызды түрлерін тұтынуы.

9. 100 отбасы немесе 1000 тұрғынға шаққанда ұзақ мерзімді қолданылатын заттармен қамтамасыз етілуі. Мысалы, автомобильдермен, теледидарлармен, телефондармен және т.б.

10. Төменгі және жоғарғы децильдерді бөлу қатарының әр түрлі шеттеріндегі жиіліктерді 10%-дан бөлетін табыстар орналасқан интервалдар.

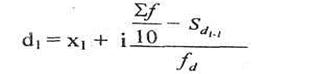

Бірінші төменгі децильді анықтау үшін 1/10 көлемдегі ∑f/10 жиілікті анықтаймыз. Төменгі дециль (ең төменгі табыстар):

Мүндағы: d1— төменгі дециль;

X1— бірінші децильдік интервалдың төменгі шегі;

і1— бірінші (төменгі) децильдік интервалдың серпілісі (размах);

∑ f - жиіліктердің жалпы саны;

S f1 — бірінші децильдік интервал алдында жинақталған жиіліктердің сомасы (қосындысы);

fd — бірінші децильдік интервалдың жиілігі.

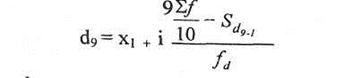

Тоғызыншы (жоғарғы) децильді анықтау үшін 9/10 көлемдегі жиілікті табамыз.

Жоғарғы дециль (жоғарғы табыстар) d9:

Мұндағы: d9 — тоғызыншы (жоғарғы) дециль;

Х9 — тоғызыншы децильдік интервалдың төменгі шегі;

і9 — тоғызыншы децильдік интервалдың серпілісі (размах);

S f9 - тоғызыншы децильдік иитервал алдында жинакталғаны;

fd - тоғызыншы децильдік интервалдың жиілігі.

11. Тұрғындар табыстарының дифференциациясының децильдік коэффициенті Кd:

d9

Кd = ____________

d1

11. Тұрғындар табыстарының дифференциациясының децильдік коэффициенті тұрғындардың ең жоғарғы табысты топтарының 10% минималды табыстарының ең аз табысты топтарының 10% максималды табыстарынан қаншаға артық екенін көрсетеді.

12. Халықтың жан басына шаққандағы орташа жылдық табысынан азық-түлікті тұтыну икемділігінің динамикалы коэффициенттері.

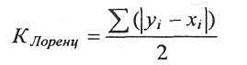

13. Халық табыстарының концентрациялық көрсеткіштері: Лоренц және Джини коэффициенттері, табыстың бөліну теңсіздігіне қатысты сипаттамасын береді:

а) Лоренц коэффициенті - квадрат диагоналының біркелкі бөлінуінің осы квадраттың жарты ауданынан ауытқу үлесіне тең:

Мұндағы, У1 — жалпы табыс сомасынан і - халық тобының табыс үлесі;

Х1 — жалпы халық санынан і — халық тобының үлесі.

Лоренц қисығы тік бұрышты координаттың жүйесінде графикпен көрсетіледі: абцисса өсі бойынша - халық санының (х) (жинақталған) жиіліктері; ал ордината өсі бойынша — халық табыстарының (жинақталған) жиіліктері;

ә) Халық табыстарының барлық сомасы мен халықтың квантильдік топтарының арасындағы бөлінуді Джини коэффициенті сипаттайды:

Мұндағы: Xі—жалпы халықтың санынан і —халықтың әлеуметтік тобының үлесі;

yі— жалпы халықтың і- әлеуметтік тобының шығын үлесі;

n — әлеуметгік топтардың саны;

сиm yі – табыстың кумулятивтік үлесі.

Егер Джини, Лоренц- коэффициенттерінің мәндері 0-ге жақыңдаса, онда табыстардың бөлінуі бір қалыпты болады және керісінше. Егер коэффициенттердің мәндері 1-ге жақындаса, онда қоғамда дифференциация көбірек болады.

14. Егер сапалы, альтернативті белгілер берілсе, ассоциация және контингенция коэффициенттері қолданылады:

аd-bс

а) Кассоциация =_____________________,

аd+bс

Мұндағы: а,d,с,b - сапалы альтернативті белгілер, соның ішінде:

а,с — белгілері бар бірліктер саны, үлесі;

b -d— белгілері жоқ бірліктер саны, үлесі.

аd-bс

Кконтингенция= _________________________________________

Ассоциация және контингенция коэффициенттерін есептеу кестесі:

| А | b | с+b |

| С | d | с+d |

| а+с | b+d | а+b+с+d |

Контингенция коэффициентінің мөлшері әр уақытта ассоциация коэффициенті мөлшерінен кіші болады.

Егер Кассоцшция>0,5, Кконтигенция >0,З болса, байланыс бекітілген деп есептеледі.

Халықтың жеке аралық топтарының әлеуметгік-экономикалық айырмашылықтары мынадай көрсеткіштерде: орташа шамалар, әсіресе мода мен медиана, дифференциациялық, концентрациялық, құрылымдық айырмашылықтары, ассоциация және контингенция коэффициенттері, сатып алу қабілеттілігі.

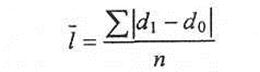

15. Құрылымдық айырмашылықтардың сызықтық коэффициенті:

Мұндағы: d1 d0 -зерттелген жиынтық құрылымының есептегі және базистік жылға қатысты көрсеткіштері;

n - құрылымдық құрамның саны.

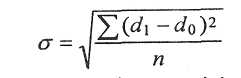

16. Құрылымдық айырмашылықтардың квадраттық коэффициенті:

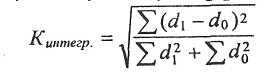

17, М.К. Гатевтің интегралдық коэффщиенті:

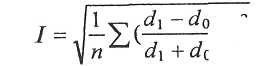

18. Салайдың индексі:

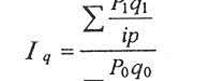

19. Халықтың тауарлар мен қызметтерді тұтыну динамикасы физикалық көлемнің орташа гармониялық индексінің көмегімен зерттеледі:

Мұндағы: ∑p1q1,∑ p0q0, есептегі, базистік жылдағы халықтың тауарлар мен қызметтерді тұтынуы;

ip - тауардың, қызметтің жеке индексі.

Табыс деңгейі әр түрлі отбасы топтары бойынша тұтыну бағасының индекстік өкілі тауарлар жиынтығы бойынша көтерме сауда бағасының индексі және базистік кезеңдегі сатып алу құрылымының негізінде анықталады.

Жан басына шаққандағы жиынтық табыстың белгілі мөлшері мен халықтың әр тобы бойынша жоғарыдағы формула арқылы азық-түлік корзинасы, азық-түліктік емес корзина және ақылы қызметтің жиынтығы бойынша тұтыну бағасының субиндексі анықталады. Жүргізілген есептеулерге алкогольді ішімдіктерді сатып алуға кеткен шығындар қосылады. Орташа отбасылардың тұтыну шығындарындағы алкогольді ішімдіктер үлесі шартты түрде көтерме саудадағы тауар айналымындағы үлес салмағына тең деп алынады. Азық-түліктік, азық-түліктік емес корзина алкогольді ішімдіктерге деген шығындарды ескергендегі қызметтердің тұтыну бағасының есептелген субиндекстері негізінде табыс деңгейлері әр түрлі халық тобының тұтыну бағасының жалпы индексі минималды болып келетін тұтыну корзинасының құнының өзгерісін көрсетеді;

Ең төменгі табысты халықтың тұтыну құны бірдей азық-түлік өнімінің өзгермейтін жинағының қаншаға қымбат болғанын көрсетеді. Күнкөріс құнының минималды индексін есептеу үшін тұтыну корзинасын қалыптастыруға нормативті тәсіл қолданылады.[82]

[1] Ускенов М. Статистика.-Шымкент,2006.-4-5беттер

[2] Ускенов М. Статистика.-Шымкент,2006.-6-7беттер

[3] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика,1998.- 12-15 беттер

[4] Ускенов М. Статистика.-Шымкент,2006.-9-10беттер

[5] Ускенов М. Статистика.-Шымкент,2006.-10-11беттер

[6] Ускенов М. Статистика.-Шымкент,2006.-11-13беттер

[7] Ускенов М. Статистика.-Шымкент,2006.-13-14беттер

[8] Ускенов М. Статистика.-Шымкент,2006.-14-15беттер

[9] Ускенов М. Статистика.-Шымкент,2006.-15-16беттер

[10] Ускенов М. Статистика.-Шымкент,2006.-17бет

[11] Ускенов М. Статистика.-Шымкент,2006.-18бет

[12] Ускенов М. Статистика.-Шымкент,2006.-19бет

[13] Ускенов М. Статистика.-Шымкент,2006.-19-21беттер

[14] Ускенов М. Статистика.-Шымкент,2006.-21-25беттер

[15] Ускенов М. Статистика.-Шымкент,2006.-25-26беттер

[16] Ускенов М. Статистика.-Шымкент,2006.-27-28беттер

[17] Ускенов М. Статистика.-Шымкент,2006.-32бет

[18] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 69-72 беттер

[19] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 72-77 беттер

[20] Ускенов М. Статистика.-Шымкент,2006.-29-31беттер

[21] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 81-91 беттер

[22] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 91-93 беттер

[23] Ускенов М. Статистика.-Шымкент,2006.-37бет

[24] Ускенов М. Статистика.-Шымкент,2006.-37-39беттер

[25] Ускенов М. Статистика.-Шымкент,2006.-39-41беттер

[26] Ускенов М. Статистика.-Шымкент,2006.-41-44 беттер

[27] Ускенов М. Статистика.-Шымкент,2006.-45бет

[28] Ускенов М. Статистика.-Шымкент,2006.-46-47 беттер

[29] Ускенов М. Статистика.-Шымкент,2006.-47 бет

[30] Ускенов М. Статистика.-Шымкент,2006.-48-50беттер

[31] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 134-140 беттер

[32] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 140-147 беттер

[33] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 147-164 беттер

[34] Ускенов М. Статистика.-Шымкент,2006.- 55-56 беттер

[35] Ускенов М. Статистика.-Шымкент,2006.-56-58беттер

[36] Ускенов М. Статистика.-Шымкент,2006.-59бет

[37] Ускенов М. Статистика.-Шымкент,2006.-60 бет

[38] Ускенов М. Статистика.-Шымкент,2006.-61-62 беттер

[39] Ускенов М. Статистика.-Шымкент,2006.-62-64 беттер

[40] Ускенов М. Статистика.-Шымкент,2006.-65-67 беттер

[41] Ускенов М. Статистика.-Шымкент,2006.-67- 68бет

[42] Ускенов М. Статистика.-Шымкент,2006.-68-74 беттер

[43] Ускенов М. Статистика.-Шымкент,2006.-74- 77 беттер

[44] Ускенов М. Статистика.-Шымкент,2006.-77- 78 беттер

[45] Ускенов М. Статистика.-Шымкент,2006.-78- 79 беттер

[46] Ускенов М. Статистика.-Шымкент,2006.-79- 80 беттер

[47] Ускенов М. Статистика.-Шымкент,2006.-80- 81 беттер

[48] Ускенов М. Статистика.-Шымкент,2006.-81- 82 беттер

[49] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 232-236 беттер

[50] Ускенов М. Статистика.-Шымкент,2006.-84- 87 беттер

[51] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 244-248 беттер

[52] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 248- -254 беттер

[53] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 254-259 беттер

[54] Әміреұлы Ы. Статистиканың жалпы теориясы: Оқу құралы.- Алматы: Экономика, 1998.- 259-264 беттер

[55] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 5-9 беттер

[56] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 10-18 беттер

[57] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 19-22 беттер

[58] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 22-25 беттер

[59] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 25-26 беттер

[60] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 26-33 беттер

[61] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 43-45 беттер

[62] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 47-51 беттер

[63] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 53-61 беттер

[64] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 63-68 беттер

[65] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 69-73 беттер

[66] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 77-85 беттер

[67] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 90-99 беттер

[68] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 103-105 беттер

[69] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 112-117 беттер

[70] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 117-126 беттер

[71] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 135-136 беттер

[72] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 136-140 беттер

[73] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 140-145 беттер

[74] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 188-192 беттер

[75] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 177-180 беттер

[76] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 180-183 беттер

[77] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 183-188 беттер

[78] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 148-163 беттер

[79] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 10-18 беттер

[80] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 215-216 беттер

[81] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 231-233 беттер

[82] Белгібаева К. К. Әлеуметтік- экономикалық статистика: Оқу құралы.- Алматы: Экономика,2005.- 233-240 беттер

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 810; Нарушение авторских прав?; Мы поможем в написании вашей работы!