КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виробництва

|

|

|

|

План матеріально-технічного забезпечення виробництва (МТЗ) є одним із основних розділів плану економічного і соціального розвитку підприємства. Розробка планів МТЗ сприяє успішному вирішенню проблем забезпечення сировиною, матеріалами, комплектуючими, паливом, енергією та іншими видами ресурсів, необхідних для здійснення процесу виробництва. Одночасно із цим в плані матеріально-технічного забезпечення визначаються постачальники і терміни поставок матеріалів. При складанні плану враховують повну потребу в матеріальних ресурсах. Потребу в матеріальних ресурсах розраховує відділ матеріально-технічного забезпечення разом із відділами головного механіка, головного енергетика, технічним та планово-економічним відділами.

До конкретних показників належать: коефіцієнт використання сировини та матеріалів, коефіцієнт розкрою, коефіцієнт вилучення, витратний коефіцієнт тощо.

Коефіцієнт використання характеризує міру використання сировини та матеріалів на виробництво продукції і визначається як відношення корисних (ваги деталі) витрат сировини та матеріалів до норми їх витрат (ваги заготовки) на виробництво одиниці продукції.

Методом прямого розрахунку визначається потреба в сировині і матеріалах для випуску готової продукції при встановлених нормах їх витрат. Якщо один і той же вид матеріалу використовується для виготовлення кількох видів виробів, потреба в ньому (Пм) визначається за формулою:

Пм = Ні · Ni,

де Нві - норма витрат матеріалу,

Ni – кількість виробів, шт..

На підприємстві плануються виробничі запаси (поточний, сезонний, підготовчий, технологічний, страховий).

Виробничі запаси – це продукція виробничо – технічного призначення, що надійшла на підприємства, але ще не використовується безпосередньо. Створення виробничих запасів повинно забезпечувати безпрерервну роботу підприємства і прискорення оборотності оборотних засобів.

ФІНАНСОВИЙ ПЛАН

Фінансування - це залучення необхідних коштів для покриття потреби підприємства в основному і оборотному капіталі.

Відповідно до джерел коштів фінансування поділяється на внутрішнє та зовнішнє. Внутрішнє фінансування здійснюється за рахунок коштів, одержаних від діяльності самого підприємства: прибуток, амортизаційні відрахування, виручка від продажу чи здавання в оренду майна.

Зовнішнє фінансування використовує кошти, не пов'язані з діяльністю підприємства: внески власників у статутний капітал (безпосередньо або у формі купівлі акцій), кредит, зобов'язання боржників, державні субсидії тощо.

Розрізняють також фінансування за рахунок власних і залучених коштів. До залучених коштів належать ті, які треба повертати, тобто:

- банківські кредити;

- позики інших підприємств;

- кошти від випуску векселів та інших боргових зобов'язань;

- кошти від емісії та реалізації цінних паперів, які належать підприємству;

- іноземні інвестиції.

Решта коштів виступає як власний капітал. При цьому кожне підприємство повинне забезпечувати оптимальне співвідношення власного й залученого капіталу.

Для об'єктивної оцінки поточних і майбутніх фінансових потреб на підприємстві складається фінансовий план, тобто план формування, розподілу і використання фінансових ресурсів.

Основна мета складання фінансового плану полягає у взаємоузгодженні доходів і витрат у плановому періоді. При перевищенні доходів над витратами сума перевищення спрямовується до резервного фонду. Якщо витрати перевищують доходи, визначається сума дефіциту фінансових ресурсів, яку можна одержати за рахунок кредитів, позик, випуску цінних паперів тощо.

Фінансовий план складається з таких розділів:

- джерела формування та надходження коштів;

- приріст активів підприємства;

- повернення залучених коштів;

- витрати, пов'язані з внесенням обов'язкових платежів до бюджету та цільових фондів;

- покриття збитків минулих періодів.

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток.

Прибуток — це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

Залежно від формування та розподілу розраховують декілька видів прибутку:

- валовий;

- від операційної діяльності;

- від звичайної діяльності до оподаткування;

- від звичайної діяльності;

- чистий.

Отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи:

1) розподіл прибутку (на цьому етапі учасниками розподілу є держава та підприємство, пропорції розподілу складаються під впливом таких чинників: об'єктів і ставок

оподаткування, порядку надання податкових пільг);

2) розподіл і використання прибутку, що залишився в розпорядженні підприємства

після здійснення платежів у бюджет.

Нині використання чистого прибутку (напрямок і пропорції) визначається самостійно кожним підприємством.

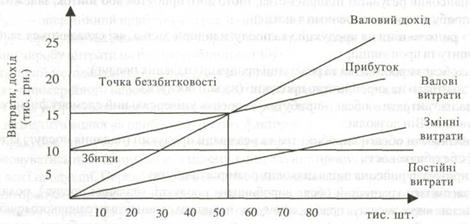

Наступний елемент, який має важливе значення в плануванні прибутку — це точка беззбитковості ("поріг рентабельності"), тобто така виручка від реалізації, при якій підприємство не має збитків, але ще не має і прибутків. При цьому витрати підприємства дорівнюють його доходам.

Точку беззбитковості визначають таким чином:

ТБ = Впост./ Ц-Взмін.

де ТБ - точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво та реалізацію;

Впост - величина постійних (фіксованих) витрат, грн.;

В змін - величина змінних витрат на одиницю продукції, грн.;

Ц- гуртова ціна продажу, грн.

1) За даною формулою розраховується точка беззбитковості при випуску одного найменування продукції

Графічно точка беззбитковості визначається у точці перетину ліній валового доходу і валових витрат.

. Визначення точки беззбитковості підприємства

Прибутковість підприємства вимірюється двома показниками - прибутком і рентабельністю.

Рентабельність - це відносний показник ефективності роботи підприємства, який у загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Передусім, розрізняють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів (Ракт) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

Ракт = (Пч / СА) 100,

де Пч - чистий прибуток підприємства за рік;

СА - середньорічна вартість активів.

Рентабельність продукції характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою:

Рпр = (Пч / ВС + ВА +ВЗ) 100,

де Рпр - рентабельність продукції, %;

ВС- виробнича собівартість продукції;тис.грн.

ВА - адміністративні витрати, тис. грн.;

ВЗ - витрати на збут продукції, тис. грн.

Пч - чистий прибуток підприємства за рік, тис. грн.

Технічний розвиток та організація виробництва

Типовий зміст плану технічного розвитку підприємства може містити наступні розділи:

Розділ І. Науково-дослідні і проектно-конструкторські роботи.

Даний розділ містить дослідження і розробку за певною тематикою з визначенням для кожної теми: мети дослідження (розробки);місця впровадження результатів…

Розділ II. Створення, освоєння нових видів продукції. Основний зміст цього розділу:

1) створення та освоєння випуску нових видів продукції;

2) організація виробництва за ліцензіями або продукції, створеної іншими організаціями;

3) розробка нових стандартів карт технічного рівня;

4) сертифікація продукції;

5) зняття з виробництва застарілих видів продукції.

Розділ III. Запровадження прогресивної технології, модернізація та автоматизація виробничих процесів. Даний розділ містить:

1) розробку та застосування нових технологій;

2) запровадження нових видів устаткування та інструменту;

3) капітальний ремонт і модернізація устаткування;

4) механізація ручної праці;

5) автоматизація виробництва і процесів управління.

Розділ IV. Зведені результати здійснення заходів технічного розвитку. Планування зведених результатів здійснюється:

Зміст програм (планів) технічного розвитку підприємства визначається сукупністю конкретних заходів, що входять до їхнього складу. Як правило, такі програми (плани) охоплюють кілька розділів, а кожен з останніх - певну групу цілеспрямованих заходів.

Показники підвищення економічної ефективності виробництва

Цьому розділі визначаються показники, що характеризують економічну ефективність роботи підприємства. Вони поділяються на:

- узагальнюючі (прибуток, рентабельність виробництва...)

- показники використання окремих видів ресурсів: праці (продуктивність праці, трудомісткість продукції...), матеріальних ресурсів (коефіцієнт використання матеріалів, матеріалоємкість, енргоємкість, змінність роботи обладнання...),основних фондів (фондовіддача)...

- показники використання обігових коштів (тривалість обороту ОК, коефіцієнт обертання...)

В результаті розрахунків економічної ефективності повинні бути знайдені рішення, які б забезпечували більш ефективне використання ресурсів у плановому періоді та підвищували ефективність господарської діяльності.

Капітальні вкладення та будівництво

В цьому розділі планується серія показників:

- приріст виробничих потужностей за рахунок реконструкцій,

- приріст виробничих потужностей за рахунок технічного переобладнання, побудови нових об’єктів,

- введення в дію основних виробничих фондів,

- обсяг капітальних вкладень і будівельних робіт,

- обсяги незавершеного виробництва,

- інші напрямки інвестицій...

Охорона праці

Цей план передбачає наступні напрямки діяльності:

- охорона і раціональне використання природних ресурсів,

- охорона повітряних басейнів,

- охорона та раціональне використання земель,

- охорона та раціональне використання мінеральних та природних ресурсів.

Соціальний розвиток колективу

В цьому плані плануються заходи по вирішенню таких завдань:

- покращення умов і охорона праці, покращення здоровя працівників,

- покращення соціально – культурних та житлово – побутових умов працюючих,

Зовнішньоекономічна діяльність

Зовнішньоекономічна діяльність охоплює торгово – економічну, науково – технічну, фінансову, кредитну діяльність та відносини з закордонними країнами. Держава регламентує цю діяльність шляхом установлення імпортно – експортних тарифів, квот, ліцензування.

Види зовнішньоекономічних операцій:

Експорт – вивіз товарів з таможенної території держави,

Імпорт – ввіз товарів на таможенну територію покупця.

Реекспорт - покупка, ввіз та перепродаж товару.

2.3. БІЗНЕС - ПЛАН

СУТНІСТЬ БІЗНЕС-ПЛАНУВАННЯ ТА ПРИЗНАЧЕННЯ

БІЗНЕС-ПЛАНУ

Бізнес-план - це документ, який містить систему ув'язаних у часі та просторі та узгоджених з метою і ресурсами заходів і дій, спрямованих на отримання максимального прибутку внаслідок реалізації підприємницького проекту (угоди).

Складанню бізнес-плану передує визначення цілей власного бізнесу взагалі і бізнес-плану зокрема.Бізнес-план дає змогу розв'язати цілий ряд завдань, основними серед яких є:

1) обґрунтування економічної доцільності напрямків розвитку підприємства;

2) розрахунок очікуваних фінансових результатів діяльності підприємства;

3) визначення джерел фінансування обраної стратегії;

4) підбір працівників, спроможних реалізувати даний план.

Розробка бізнес-планів характерна для всіх форм та видів підприємництва, це складова частина підприємницьких угод виробничого, торгово-комерційного і фінансово-кредитного характеру.Бізнес-план є ефективним засобом донесення нової ідеї до осіб, спроможних фінансувати. Водночас - це основа для оцінки перспективи розвитку та управління новим бізнесом.

ЗМІСТ ОСНОВНИХ РОЗДІЛІВ БІЗНЕС-ПЛАНУ

У загальному вигляді бізнес-план складається з таких розділів:

1) резюме (короткий опис проекту);

2) опис підприємства та галузі;

3) опис продукту (послуги);

4) маркетинг і збут продукції;

5) план виробництва продукції;

6) організаційний план;

7) фінансовий план;

8) ризики та гарантії;

9) додатки.

Резюме - це добре сконструйована система даних про комерційні перспективи підприємницького проекту, про виробниче, організаційне і фінансове забезпечення програми його реалізації. Це визначений стандарт ділових пропозицій потенційним партнерам та інвесторам.

Основна мета цього розділу бізнес-плану - представити у максимально вигідній формі найважливішу інформацію для потенційних партнерів і осіб, на фінансову підтримку яких розраховує підприємство.

У розділі " Опис підприємства та галузі " необхідно детально описати підприємство, щоб переконати інвестора або потенційного партнера в тому, що підприємство має налагоджене виробництво і можливості працювати прибутково.У цьому розділі бізнес-плану має бути викладена коротка інформація про підприємство: назва, юридичний статус і форма власності, дата реєстрації, адреса, короткий аналіз основних показників господарської діяльності (для діючого підприємства). До цього розділу входить також характеристика галузі і можливостей для розвитку її бізнесу.

Розробка розділу бізнес-плану, присвяченого опису продукту (послуги), для виробництва якого власне задумувався проект, потребує особливої чіткості. Він повинен містити такі основні показники:

- характеристику продукції, що випускається (послуг, що надаються), в тому числі характеристику принципово нового продукту (послуги);

- тривалість життєвого циклу продукції;

- технологічні особливості випуску продукції (надання послуг);

- визначення продукції (послуг), призначеної для продажу на зовнішньому ринку.

Унікальність (цінність) продукції (послуг) визначається будь-якою із її споживчих властивостей або їх комплексом порівняно з продукцією (послугами), що реалізується іншими підприємствами в межах регіону, або за рахунок надання додаткових послуг і застосування різних форм обслуговування. Необхідно визначити також слабкі сторони запропонованого продукту та тривалість його життєвого циклу.

В бізнес-плані виділено розділ "Маркетинг і збут продукції ", в якому необхідно спланувати комплекс маркетингу, до якого входить все, що підприємство може впровадити для підвищення попиту на свої товари і послуги, а саме:

- схема розповсюдження товарів і послуг;

- принципи ціноутворення;

- методи стимулювання обсягів продажу;

- рекламна діяльність підприємства;

- сервісні послуги підприємства (гарантійне обслуговування тощо);

- формування суспільної думки про впроваджувані товари і послуги.

Актуальним питанням для підприємств є вибір каналів розповсюдження товарів і послуг.

Не менш важливо висвітлити якомога повніше питання про визначення цін на нові товари і послуги та рівень рентабельності на вкладені кошти.

Мета розділу "Маркетинг і збут продукції " - спланувати вплив і реакцію фірми на ринок за тих чи інших обставин, щоб забезпечити збут товару. Тому в бізнес-плані мають бути розкриті наступні питання:

- загальна характеристика регіонального ринку продукції (послуг);

- сегментація ринку продукції (послуг), що випускає підприємство в регіоні;

- визначення розміру і складу продукції (послуг), що випускатиме підприємство у прогнозованому періоді;

- організація збуту продукції (послуг) підприємства в умовах конкуренції.

- перелік клієнтів, з якими співпрацюватиме підприємство.

- виявлення діючих і потенційних конкурентів;

Розділ "План виробництва продукції " містить наступні дані:

- обсяг виробництва продукції (послуг) та обсяг її реалізації (у кількісних показниках);

- характеристика виробничих цехів;

- виробнича програма цехів;

- загальна характеристика технологічних ліній та обладнання робочих місць у цехах;

- розрахунок устаткування;

- розрахунок площі цехів;

- характеристика джерел постачання сировини, напівфабрикатів тощо;

- розрахунок чисельності робітників виробництва;

- прогноз сумарних витрат на виробництво, у тому числі їх розподіл на постійні та змінні.

У бізнес-плані необхідно розглянути сам процес виробництва продукції: описати будівлі, обладнання, потереби в сировині та трудових ресурсах, технологічні процеси, а також можливості бізнесу, використання виробничих потужностей та програми контролю якості.

Основна мета розділу "Організаційний план "- надати інформацію про забезпеченість випуску продукції і розвитку виробництва. У цьому розділі бізнес-плану розглядають дві проблеми: організаційну структуру та юридичну форму підприємства. Розкриваючи юридичні аспекти створення підприємства, необхідно визначити організаційно-правовий статус та форму власності.

Надзвичайно важливим є питання організації фінансування підприємницького проекту, що розглядається у розділі бізнес-плану " Фінансовий план". У ньому узагальнюються матеріали попередніх розділів, обґрунтовується сума коштів, необхідних для реалізації проекту, та визначаються джерела отримання цих коштів.

У його розробці мають бути враховані характеристики й умови бізнес-середовища, а саме: - існуючі податки та тенденції їх зміни; - зміни валютних курсів, за якими ведуться обчислення (інвестиційний проект); - інфляційна характеристика середовища; - горизонт розрахунків.

До цього розділу мають бути підготовлені такі основні документи:- прогноз обсягу продажу;

- план грошових надходжень і витрат;- зведений баланс активів і пасивів;- графік досягнення беззбитковості;- баланс прибутку та його розподіл.

На підставі вказаних документів можна не лише спрогнозувати майбутній фінансовий стан підприємства, але й оцінити його за допомогою очікуваних фінансових коефіцієнтів: ліквідності, платоспроможності та рентабельності.

Досягнення бажаних фінансових результатів завжди пов'язане з певними ризиками, що виникають у результаті настання небажаних негативних змін. Тому у бізнес-плані передбачено розділ " Ризики та гарантії". Під підприємницьким (господарським) ризиком розуміють можливість невдачі та непередбачених втрат, що виникають при будь-яких видах діяльності, пов'язаних із виробництвом та реалізацією продукції, робіт, наданням послуг, товарно-грошовими і фінансовими операціями, здійсненням соціально-економічних та науково-технічних проектів. Ризик - це загроза того, що суб'єкт підприємницької діяльності понесе додаткові витрати порівняно з тими, що передбачалися проектом або програмою його дій, або отримає доходи нижчі за ті, на які він розраховував. Особливо великим є ризик у новому підприємництві.

Ризики бувають за джерелами виникнення:- політичні;- господарські;- форс-мажорні.

Виходячи з певної ймовірності виникнення небажаних ситуацій, необхідно побудувати діяльність таким чином, щоб зменшити ризик і пов'язані з ним втрати в майбутньому.

У цьому розділі бізнес-плану необхідно дати рекомендації щодо запобігання ризику, а також викласти свою програму страхування від ризику.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 630; Нарушение авторских прав?; Мы поможем в написании вашей работы!