КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управління борговими зобов'язаннями

|

|

|

|

Розміщення державних цінних паперів. Основною формою здійснення запозичень на фінансових ринках, на сьогодні, є випуск державних цінних паперів (ДЦП). Випуск ДЦП може здійснюватись:

- на конкурентному аукціоні;

- на другому етапі аукціону (неконкурентне розміщення);

- через дорозміщення (іар іззие);

- розміщення через підписку;

- розміщення через спеціалізовані установи;

Розміщення на конкурентних аукціонах — найбільш поширена у світовій практиці форма розміщення ДЦП на внутрішньому ринку. Передумовою проведення аукціону є оголошення про проведення аукціону із зазначенням параметрів випуску ДЦП. Строки здійснення оголошення можуть регламентуватися правилами проведення аукціонів або в контракті із первинними дилерами (ПД).

Аукціони можна класифікувати:

- За методом встановлення ціни на ДЦП: 1) дискримінаційні, 2) дискримінаційні з встановленням ціни відсікання; 3) за єдиною найменшою запропонованою ціною.

Дискримінаційні аукціони передбачають задоволення заявок починаючи із найвищої ціни, аж до повного розміщення оголошеного обсягу випуску. Вони є найбільш поширеними у світовій практиці. За такою схемою працюють у Бельгії, Канаді (бонди з фіксованою доходністю), Франції, Греції, Угорщині, Італії (лише векселі), Литві, Польщі, Португалії, Словенії (лише бонди), Швеції, Великобританії (облігації з фіксованою доходністю).

Дискримінаційні аукціони із встановленням ціни відсікання відбуваються за аналогічною процедурою, але заявки задовольняються до досягнення ціною мінімального значення встановленого відповідними органами. У прямому вигляді цей механізм використовується все рідше, натомість більш поширеною є практика неповного розміщення або відмова від розміщення оголошеного випуску ДЦП, що фактично є тотожним встановленню ціни відсікання. У більшості країн уряд залишає за собою право змінювати обсяги розміщення на аукціонах. Зокрема із 28 розглянутих країн таке право передбачене у 23. Не передбачено такого права лише у Аргентині, Бразилії, Нідерландах та Франції. Формами зміни обсягу розміщення можуть бути: збільшення обсягу випуску на конкурентному аукціоні у випадку високого попиту на ДЦП (Австрія, Португалія), оголошення мінімального та максимального обсягу випуску ДЦП, що дозволяє коригувати фактичний обсяг випуску, зменшення обсягу випуску або перенесення торгів. Варто зауважити, що країни із стабільно функціонуючим фінансовим ринком досить рідко використовують право обмежити обсяг випуску або скасувати аукціон[14]. Розміщення за дискримінаційним принципом використовується у світовій практиці частіше ніж за єдиною ціною, при цьому бонди, особливо з фіксованою доходністю розміщуються здебільшого на дискримінаційних конкурентних аукціонах, а векселі та ДЦП з індексованою доходністю на аукціонах з єдиною ціною.

Аукціони на яких заявки задовольняються за єдиною найменшою запропонованою ціною. Ціни заявок сортуються в порядку спадання і всі заявки задовольняються за найменшою ціною, за якої існує можливість розмістити необхідний обсяг випуску (зокрема, такий тип аукціону практикується у Словенії (лише векселі), Італії (лише бонди), Фінляндії, Великої Британії Канаді (ДЦП з плаваючою доходністю). Вважається, що механізм прийняття заявок за єдиною ціною, може призвести до надмірної концентрації певного виду ДЦП в одних руках, що, в свою чергу, може викликати збурення на внутрішньому ринку ДЦП, якщо він не є достатньо конкурентним.

- За можливістю доступу до аукціону інших учасників: закриті та відкриті аукціони.

Закриті аукціони — аукціони, які передбачають виключне право ПД приймати у них участь. У більшості країн у яких запроваджено інститут ПД проводяться закриті торги.

Відкриті аукціони — аукціони, які передбачають допуск до торгів інших, ніж первинні дилери, учасників.

Практично у всіх країнах, які використовують конкурентні аукціони для розміщення ДЦП, проводиться так званий другий раунд аукціону, або неконкурентне розміщення, на якому ДЦП розміщуються здебільшого за середньозваженою ціною, що склалась на конкурентному аукціоні (у випадку дискримінаційних аукціонів). Із 28 країн, в яких аналізувалась процедура розміщення ДЦП, форма неконкурентного розміщення не використовувалась лише у Бразилії, Фінляндії, Франції та Швеції.

Дорозміщення (Іар іззие)- метод розміщення боргових зобов'язань, що передбачає додатковий випуск цінних паперів, дебютне розміщення яких на аукціоні уже відбулось. ДЦП випускають з ідентичним номінальним обсягом, строком погашення, купонною ставкою, однак продаються за поточною ринковою ціною. Цей метод використовується у Великобританії, Франції, Нідерландах і Україні. За рахунок дорозміщення вдається досягти підвищення ліквідності раніше випущених ДЦП, економії бюджетних коштів на організацію нових випусків.

Розміщення через підписку — форма розміщення, яка використовується для випуску нових або зовнішніх (номінованих в іноземній валюті) випусків ДЦП, ступінь ліквідності яких на перших етапах є низькою. Оскільки ця обставина зменшує обсяги попиту, проведення аукціону є недоцільним. Розміщення через підписку може здійснюватись приватно або шляхом створення синдикату зацікавлених фінансових установ. Така форма розміщення використовується для розміщення ОЗДП в Україні.

Випуск через мережу державних банків, ПД, або спеціально уповноважених комерційних банків роздрібних ДЦП, призначених для домогосподарств. Такі ДЦП передбачають, як правило, індексовану доходність.

Розрізняють такі види ДЦП:

- За строком обігу: короткострокові (векселі), середньострокові та довгострокові (бонди).

- За методом встановлення доходності: з фіксованою доходністю, з плаваючою ставкою, з індексованою доходністю. У випадку ДЦП з плаваючою ставкою дохідність залежить від відсоткової ставки на фінансовому ринку (ЬІВОК, ЕИКІВОК). Натомість доходність облігацій з індексованою доходністю залежить від рівня інфляції.

- Відповідно до ринку на якому розміщуються ДЦП: внутрішні та зовнішні. Варто зазначити, що такий розподіл актуальний лише для малих та середніх за економічним розвитком країн. У випадку країн з великим фінансовим ринком випуск ДЦП спеціально призначених для нерезидентів не передбачається. Із внутрішніх ДЦП в окремий підвид виділяють ДЦП спеціально призначенні для населення.

В Україні неодноразово робилися спроби випуску роздрібних ДЦП призначених для населення з метою залучення неорганізованих заощаджень в умовах кризових явищ на фінансовому ринку. Такі спроби здійснювались у 1997 — 1998 роках та 2009 році[15]. Однак через недостатню доходність, а також недовіру до уряду, цей вид ДЦП не набув популярності.

- Відповідно до періодичності виплати доходу: звичайні облігації та облігації з нульовою доходністю. Облігації з нульовою доходністю реалізується на ринку з дисконтом, а емітент зобов'язується до кінця строку повернути суму згідно номіналу. Вони використовуються у країнах з розвинутим фінансовим ринком для задоволення попиту на інструменти, що використовуються з метою фінансової інженерії.

З метою полегшення процесу розміщення ДЦП, у більшості країн світу уряди формалізують у договорі свої взаємовідносини із постійними учасниками торгів — первинними дилерами, визначаючи права та обов'язки сторін. У міжнародній практиці первинні дилери можуть отримувати такі права:

- виключний або привілейований доступ до розміщення на конкурентних аукціонах;

- виняткові права ПД на первинному ринку векселів і бондів;

- виключне право або привілеї доступу до неконкурентного розміщення;

- виключне право бути контрагентом центрального банку щодо здійснення ним операцій на відкритому ринку;

- винятковий доступ до рефінансування центрального банку у випадку проблем із ліквідністю;

- привілейований доступ до операцій рефінансування з боку уряду;

- виняткове право бути контрагентом міністерства фінансів;

- виняткове право придбати у міністерства фінансів чи центрального банку необхідні ПД для поставки за діючими форвардними або ф'ючерсними контрактами ДЦП;

- отримувати визначену комісію за участь у розміщенні ДЦП;

- звільнення від оподаткування доходів від інвестування в ДЦП;

- можливість не резервувати кошти під час подання заявки;

- ексклюзивне право декомпозицію та реконструкцію облігацій;

- право здійснювати інші операції з похідними фінансовими інструментами з міністерством фінансів;

- право входити до комісії, що оцінює діяльність первинних дилерів та надає рекомендації щодо підвищення ефективності функціонування внутрішнього ринку ДЦП.

В обмін на це вони зобов'язуються приймати активну участь на первинному ринку та вторинному ринках, зокрема:

- придбати за визначений період (найчастіше за 12 місяців) мінімальну частку від запропонованого або оголошеного обсягу випуску ДЦП лише на конкурентних аукціонах або в цілому. Найбільш поширена норма придбання ДЦП на первинному ринку становить 2 — 3% загального обсягу;

- виставляти фіксовані та / або індикативні котирування на ДЦП на первинному та вторинному ринках;

- інформувати уряд про ситуацію на внутрішньому фінансовому ринку;

- здійснення операцій з покращення структури державного боргу — обмін ДЦП та достроковий викуп неліквідних випусків;

- розповсюдження серед домогосподарств роздрібних ДЦП (Індія, Франція).

Процес створення інституту ПД в Україні розпочато в результаті прийняття постанови КМУ від 14.04.2009 року №363 «Про запровадження інституту первинних дилерів на ринку державних цінних паперів». На виконання цієї постанови було прийнято накази Міністерства фінансів від 10.06.2009 року №757 «Про затвердження Порядку відбору та функціонування первинних дилерів» та від 21.07.2009 року №918 «Про затвердження складу комісії з відбору та оцінки функціонування первинних дилерів і примірного договору про співпрацю на ринку державних цінних паперів».

Згідно вищезазначених документів, первинні дилери отримують виключне право купівлі ОВДП. Натомість дилер зобов'язується:

- подавати постійну (кожного робочого дня) пропозицію іншим первинним дилерам щодо купівлі та продажу облігацій випусків, перелік яких встановлюється

Міністерством фінансів за погодженням з усіма первинними дилерами (пропозиція здійснюється через фондові біржі в обсязі, що на початок торгів становить не менше 1 млн. грн. номінальної вартості за кожним випуском);

- подавати конкурентні заявки на купівлю ОВДП при їх розміщенні;

- забезпечувати купівлю ОВДП при їх розміщенні в обсязі не менше ніж 3% загального обсягу їх розміщення за конкурентними заявками протягом кожного півріччя;

- забезпечувати обіг ОВДП на вторинному ринку в обсязі не менше ніж 3% загального обсягу обігу протягом кожного півріччя;

- брати участь у зустрічах представників Міністерства фінансів із первинними дилерами та надавати пропозиції до графіків проведення розміщень ОВДП;

- надавати Міністерству фінансів інформацію згідно з переліком та в строки;

- не вступати в письмові чи усні домовленості з іншими первинними дилерами щодо цін чи дохідності купівлі ОВДП при їх розміщенні;

- надавати Міністерству фінансів у 5-денний термін інформацію про зміну організаційно-правової форми, юридичної та фактичної адрес з дати настання такої зміни;

- не передавати третій стороні свої права за договором.

Міністерство фінансів має право в односторонньому порядку позбавити статусу первинного дилера у випадку:

- подання первинними дилерами неправдивих відомостей у заявці на укладання договору;

- відмови дилера від пропозиції Міністерства фінансів внести загальні для всіх первинних дилерів, зміни до договору щодо підтримки ринку державних облігацій;

- якщо обсяги викупу дилером ОВДП за підсумками року відповідно до оцінки Міністерства фінансів виявляться найменшими серед первинних дилерів.

Операції активного управління борговими зобов'язаннями. В силу недостатньо розвинутого внутрішнього фінансового ринку, спектр операцій з активного управління борговими зобов'язаннями в Україні є вузьким. Зокрема, з метою економії бюджетних коштів, Бюджетний кодекс надає право Міністерству фінансів України (Верховній Раді Автономної Республіки Крим, міській раді) здійснювати операції з обміну, випуску, купівлі, викупу та продажу боргових зобов'язань.

У вітчизняному законодавстві під купівлею боргових зобов'язань мається на увазі придбання емітентом у власників неліквідних та витратних в обслуговуванні облігацій, що здійснюється після закінчення строку розміщення та/або під час обігу облігацій, і які в подальшому можуть бути повторно виставлені на продаж.

Натомість викуп боргових зобов'язань передбачає придбання емітентом у власників оплачених ними облігацій, що здійснюється після закінчення строку розміщення та/або під час обігу облігацій, і які в подальшому будуть анульовані.

У міжнародній практиці, операції з купівлі та викупу емітентом своїх боргових зобов'язань, як правило, використовується єдиний термін «зворотний викуп» (сазії ЬиуЬаск).

Обмін боргових зобов'язань (зшіск ЬиуЬаск) — це правочин з викупу та одночасного випуску взамін інших, менш витратних в обслуговуванні боргових зобов'язань.

Випуск (емісія) відповідно до закону України — це установлена законодавством послідовність дій емітента щодо випуску та розміщення емісійних цінних паперів. До операцій, що здійснюється з метою економії бюджетних коштів відносяться право- чини з випуску лише тих боргових зобов'язань, що емітуються з метою заміщення раніше викуплених, більш витратних в обслуговуванні боргових зобов'язань.

Продаж боргових зобов'язань — повторна реалізація боргових зобов'язань, які раніше були куплені. В даному випадку, операції з купівлі та продажу боргових зобов'язань є різними, формально не пов'язаними правочинами.

Операції із зворотного викупу (обміну) уряди використовують з метою:

- Підвищення ліквідності та зменшення витрат з обслуговування. Виявлено, що загалом вартість обслуговування портфеля векселів казначейства США минулих випусків, є вищою ніж вартість портфеля векселів поточної серії, з аналогічними строками обігу та дюрацією.

- Зменшення перекосів (здиееге) на ринку ДЦП, що може виникнути внаслідок дій окремих учасників ринку ДЦП із високою часткою окремих серій ДЦП на підвищення доходності ДЦП. Змінити структуру портфелю боргових зобов'язань для уряду та активів для ринкових суб'єктів.

- Згладити пікові періоди виплат з бюджету за основною сумою боргу та відсотковими платежами. Як зазначається у роботі[16] висока фрагментація ринку ДЦП, що спричинена наявністю великої кількості серійних випусків за строками обігу, негативно впливає на ліквідність ринку. З іншого боку, низька фрагментація суперечить цілям оптимального управління ліквідністю бюджету. Тому, з метою вирішення цієї колізії, у 1990—х роках, у більшості розвинутих країн, уряди почали використовувати операції із зворотного викупу (обміну) для згладжування піків грошових надходжень від випуску невеликої кількості видів ДЦП.

Водночас у в законодавстві Україні не передбачено право уряду використовувати ряд операцій та похідні інструменти з управління державним боргом:

- Відсоткові свопи. Ринок відсоткових свопів виник в результаті того, що деякі з гравців фінансового ринку, зокрема уряд, опираючись на свій високий кредитний рейтинг спроможні залучати у середньо- та довгостроковому періоді кредитні ресурси за нижчою фіксованою ставкою, ніж інші учасники ринку. Використовуючи ці переваги, вони укладають угоду з іншими учасниками, згідно з якою зобов'язуються сплачувати їм плаваючу ставку за умовною сумою боргу, отримуючи таким чином фіксовану суму доходу. За нормальних умов, позитивно нахилена крива доходності надає їм змогу заощаджувати внаслідок таких операцій. Тобто, відсотковий своп — це угода між двома учасниками ринку щодо обміну відсотковими платежами, один з яких встановлюється з фіксованою ставкою, а інший — з плаваючою, платежі нараховуються на визначену основну суму коштів протягом визначеного періоду.

Особливістю відсоткових свопів є те, що вони не передбачають обміну основними сумами. Щоб це підкреслити, при оцінці обсягу своп-угод, замість вживання терміну "номінальний" (потіпаї) вживають термін "умовний" (поіїпаї). Сторона яка платить фіксовану процентну ставку є покупцем свопу, натомість сторона яка отримує фіксовану процентну ставку є продавцем. Продавці відсоткових свопів виставляють котирування фіксованої частини свопу, в обмін на плаваючу відсоткову ставку. При встановленні фіксованої відсоткової ставки за відсотковим свопом береться до уваги нахил кривої доходності (він залежить від очікувань учасників ринку стосовно майбутніх ставок доходності) та ризики (вони впливають на рівень комісійної винагороди, що сплачує продавець свопу).

Плаваюча відсоткова ставка встановлюється на початку відсоткового періоду і сплачується в кінці періоду. Частота перегляду плаваючої відсоткової ставки (відсотковий період) визначається сторонами. Це означає, що у випадку встановлення піврічного відсоткового періоду, розмір першої плаваючої відсоткової ставки, яку необхідно буде сплатити через 6 місяців буде дорівнювати поточній плаваючій відсотковій ставці на момент підписання договору, другої плаваючої відсоткової ставки, яку необхідно буде сплатити через 12 місяців, буде дорівнювати плаваючій відсотковій ставці, яка складеться через 6 місяців і т.д. Найбільш поширеним є піврічний або квартальний перегляд відсоткової ставки. Однак, існують свопи в яких плаваюча відсоткова ставка переглядається щоденно з прив'язкою до ставки оуегпі§М. Строки обігу таких свопів є коротшими, ніж у традиційних відсоткових свопах (зазвичай менше трьох місяців), а кінцеві розрахунки за такими свопами проводяться при закінченні контракту, а не відсоткового періоду.

Фіксовані відсоткові ставки за відсотковими свопами встановлюються у річному зрізі і завжди сплачуються раз в рік безвідносно щодо тривалості відсоткового періоду встановлення та сплати плаваючої відсоткової ставки.

Учасники своп-операцій можуть домовитись про те, що відсотковий плаваючий платіж не є тотожним плаваючій відсотковій ставці і може перевищувати або буде меншим за відповідну базу (наприклад 6 місячний ЬІВОК + 0,025 %). Відповідно зменшується або збільшується фіксована ставка своп-угоди. Відсоткові свопи-угоди здійснюються поза біржею. Незважаючи на це, котирування свопів на міжбанку встановлюються щоденно.

- Обмін майбутніми відсотковими ставками (ґотагд гаіе а§геетеп1з (РКАз) — це угода між двома контрагентами про зобов'язання здійснити на визначену дату обмін платежами на основі короткострокових відсоткових ставок. Одна з них є фіксованою і встановлюється при укладанні угоди, а інша — плаваюча і буде відома на момент початку дії форвардного періоду. Тобто, по суті РКЛз є відсотковим свопом, дія якого починається через визначений період. Наприклад, 1 — річний відсотковий своп можна представити як піврічний відсотковий своп, та піврічний обмін майбутніми відсотковими ставками з форвардним періодом пів року.

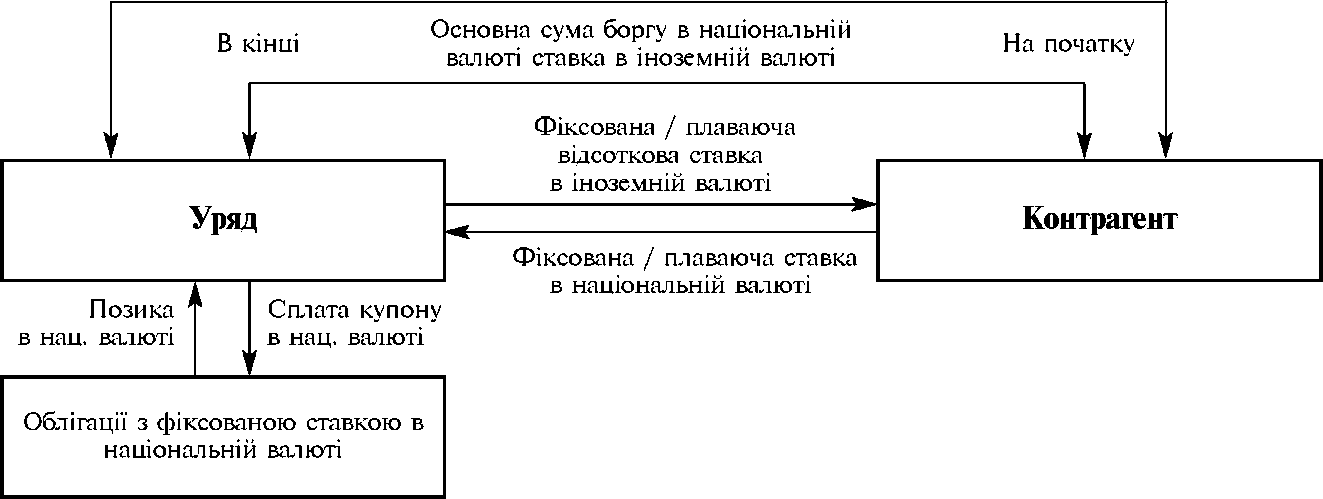

- Валютні свопи — передбачає обмін валютами. Як наслідок, основна сума валютного свопу є не умовною, як у випадку відсоткових свопів. Структура валютного свопу зображена на рис. 3.3.

Валютні свопи здебільшого використовуються урядами з метою хеджування ризиків підвищення курсу іноземної валюти у якій здійснено державне запозичення.

На початку В кінці

Рис. 3.3.Структура валютного свопу за участі уряду

Рис. 3.3.Структура валютного свопу за участі уряду

|

Використання валютних свопів в Україні дозволило б уникнути різкого зростання державного боргу у 2008 році у зв'язку з падінням курсу національних валют.

- Декомпозиція — це розподіл виплат з погашення основної суми боргу та виплат відсотків за купонними облігаціями за різними власниками. В результаті з'являється два види безкупонних цінних паперів — 5ТКІР5 (8ерагаіе Тгайіпд о/ КедШегей ІПІЄГЄ8І апй Ргіпсіраї о/ 8есигіИе8), відкріплений купон та основна сума, торгівля якими відбувається порізно. Для проведення операцій з декомпозицїї купонних облігацій, необхідна участь центрального банку, або іншого депозитарію, який "стриже" купони для дилерів — реєструє та обліковує право власності на отримання відсоткових платежів та основної суми боргу за двома інвесторами.

Розщеплені облігації використовуються кредиторами з метою:

- Зменшення ризику інвестування. Оскільки володіння безкупонними облігаціями передбачає відсутність купонних платежів, це дозволяє уникати додаткових витрат та ризиків пов'язаних із необхідністю реінвестування отримуваних платежів, що актуально у випадку пасивних інвесторів (пенсійних фондів та страхових компаній);

- Проведення спекулятивних операцій. В очікуванні зміни кривих доходності або спреду між ними, безкупонні облігації, за рахунок більшого фінансового важелю, краще підходять для проведення спекулятивних операцій. Водночас власники безкупонних облігацій наражаються на більший відсотковий ризик — чим вищою є поточна ринкова відсоткова ставка, тим менша ринкова ціна облігації. Довгострокова облігація, або облігація із низькою купонною ставкою більшою мірою підпадає під відсотковий ризик, ніж короткострокова облігація або облігація із високою ставкою купону. Довгостроковість підвищує ставку дисконту на відсоткові платежі та основну суму, в той час як низька купонна ставка збільшує відносну ціну основної суми боргу. Відповідно, при аналогічних строках обігу, безкупонна облігація має вищий відсотковий ризик та більшу цінову мінливість. Це може бути перевагою для інвесторів, які очікують зниження відсоткових ставок, а тому володіння безкупонними облігаціями, посилить ефект від збільшення їх ринкової вартості. З іншого боку, інвестори, які володіють цими облігаціями до погашення не несуть ризиків зміни номінальної ціни, оскільки облігація погашається за номіналом, а не відповідно до поточних ринкових ставок.

- Оптимізації фінансових потоків у випадку необхідності здійснення запланованих одноразових витрат.

Негативними наслідками створення розщеплених облігацій є зменшення їх ліквідності. Також часто виникає зворотна ситуація, коли в учасників ринку існує потреба в отриманні постійних періодичних доходів. В таких випадках первинні дилери звертаються до центрального банку з розрахунками щодо відновлення купонної облігації, коли відтворюється первинний цінний папір. Відновлена облігація не є ідентична тій, декомпозиція якої відбулася, — ставка купону та конкретна дата погашення купонів можуть відрізнятися. Частка розщеплених облігацій з купонною ставкою становить у розвинутих країнах від 3 до 5%. Найбільший обсяг розщеплених облігацій у США, в той час як відносно обсягу облігацій із купонними платежами лідерство утримує Канада (близько 40-50%).

Зважаючи, що використання даних інструментів не вимагає особливих технічних умов та навиків учасників ринку, запровадження цього інструменту в Україні можливе при сприянні Національного банку України. Однак, зважаючи на низький обсяг державного внутрішнього ринкового боргу та його низьку ліквідність, запровадження декомпозиції в Україні є передчасним.

Значно рідше у міжнародній практиці використовуються урядами опціони та ф'ючерси.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 842; Нарушение авторских прав?; Мы поможем в написании вашей работы!