КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нефинансовые активы 2 страница

|

|

|

|

Среднее линейное отклонение определяется как средняя арифметическая из отклонений индивидуальных значений от средней без учета знака этих отклонений.

Меру вариации более объективно отражает показатель дисперсии.

Среднее квадратическое отклонение – это мерило надежности средней.

Для характеристики меры колеблемости изучаемого признака исчисляются показатели колеблемости в относительных величинах, которые позволяют сравнивать характер рассеивания в различных распределениях. Расчет показателей меры относительного рассеивания осуществляют отношением абсолютного показателя рассеивания к средней арифметической и умножают на 100%.

При помощи группировок, подразделив изучаемую совокупность на группы, однородные по признаку-фактору, можно определить три показателя колеблемости признака в совокупности: общую дисперсию, межгрупповую дисперсию и среднюю из внутригруп-повых дисперсий.

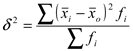

Общая дисперсия характеризует вариацию признака, зависящую от всех условий в изучаемой статистической совокупности.

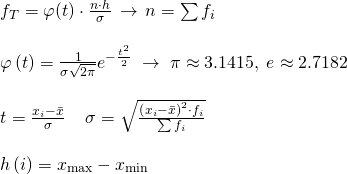

Межгрупповая дисперсия отражает вариацию изучаемого признака, которая возникает под влиянием признака-фактора, положенного в основу группировки, характеризует колеблемость групповых (частных) средних х i и общей средней х о.

Средняя внутригрупповых дисперсий характеризует случайную вариацию в каждой отдельной группе, возникает под влиянием факторов кроме положенного в основу группировки.

Дисперсия альтернативного признака равна произведению доли единиц, обладающих признаком, и доли единиц, не обладающих им.

Выделяют общую, межгрупповую и внутригрупповую дисперсии.

Общая дисперсия характеризует вариацию признака, которая зависит от всех условий в данной совокупности:  , где

, где  - общая средняя для всей изучаемой совокупности.

- общая средняя для всей изучаемой совокупности.

Межгрупповая дисперсия отражает вариацию изучаемого признака, которая возникает под влиянием признака-фактора, положенного в основу группировки. Она характеризует колеблемость групповых (частных) средних  около общей средней

около общей средней  :

:  , где

, где  – средняя по отдельным группам, – общая средняя,

– средняя по отдельным группам, – общая средняя,  – численность отдельных групп.

– численность отдельных групп.

Средняя внутригрупповых дисперсий характеризует вариацию, возникающую под влиянием случайных факторов, кроме групповых:  .

.

Существует закон, связывающий три вида дисперсии: общая дисперсия равна сумме средней из внутригрупповой и межгруповой дисперсий:  .Данное равенство называют правилом сложения дисперсий. Зная любые два вида дисперсий, можно определить третий вид.

.Данное равенство называют правилом сложения дисперсий. Зная любые два вида дисперсий, можно определить третий вид.

Правило сложения дисперсий позволяет выявить зависимость результатов от определяющих факторов. На его основе вычисляется эмпирическое корреляционное отношение, которое показывает тесноту связи между признаками. Эмпирическое корреляционное отношение принимает значения в интервале [0,1]: чем ближе к 1, тем больше влияние факторный признак оказывает на результативный, тем теснее между ними связь, и наоборот:  .

.

Статистические ряды распределения представляют собой упорядоченное расположение единиц изучаемой совокупности на группы по группировочному признаку.

Различают атрибутивные и вариационные ряды распределения.

Атрибутивный – это ряд распределения, построенный по качественным признакам.

По количественному признаку строится вариационный ряд распределения. Он состоит из частоты (численности) отдельных вариантов или каждой группы вариационного ряда. Данные числа показывают, насколько часто встречаются различные варианты (значения признака) в ряду распределения. Сумма всех частот определяет численность всей совокупности.

В зависимости от характера вариации признака различают дискретные и интервальные вариационные ряды распределения. В дискретном вариационном ряде распределения группы составлены по признаку, изменяющемуся дискретно и принимающему только целые значения.

В интервальном вариационном ряде распределения группировочный признак, составляющий основание группировки, может принимать в определенном интервале любые значения.

Вариационные ряды состоят из двух элементов: частоты и варианты.

Вариантой называют отдельное значение варьируемого признака, которое он принимает в ряду распределения.

Частота – это численность отдельных вариант или каждой группы вариационного ряда. Если частоты выражены в долях единицы или в процентах к итогу, то их называют частостями.

Плотность распределения – это отношение числа единиц совокупности к ширине интервала.

Анализ рядов распределения можно проводить на основе их графического изображения. Линейчатые и круговые диаграммы строятся для отображения структуры совокупности.

Применяются вместе с диаграммами и такие линии, как полигон, кумулята, огива, гистограмма.

Полигон – ломаная кривая, строится на основе прямоугольной системы координат, когда по оси Х откладываются значения признака, а по оси У – частоты.

Гладкая кривая, соединяющая точки – это эмпирическая плотность распределения.

Кумулята – ломаная кривая, строящаяся на основе прямоугольной системы координат, когда по оси Х откладываются значения признака, а по оси У – накопленные частоты.

Для дискретных рядов на оси откладываются сами значения признака, а для интервальных – середины интервалов.

На основе гистограмм можно строить диаграммы накопленных частот с последующим построением интегральной эмпирической функции распределения.

Распределение Пуассона — это частный случай биномиального распределения (при n >> 0 и при p –> 0 (редкие события)).

Из математики известна формула, позволяющая примерно подсчитать значение любого члена биномиального распределения:

где a = n · p — параметр Пуассона (математическое ожидание), а дисперсия равна математическому ожиданию. Приведем математические выкладки, поясняющие этот переход. Биномиальный закон распределения

Pm = Cnm · pm · (1 – p) n – m

может быть написан, если положить p = a / n, в виде

или

Так как p очень мало, то следует принимать во внимание только числа m, малые по сравнению с n. Произведение

весьма близко к единице. Это же относится к величине

Величина

очень близка к e – a . Отсюда получаем формулу:

Критерием согласия называют критерий, который позволяет установить, является ли расхождение эмпирического и теоретического распределений случайным или значимым, т. е. согласуются ли данные наблюдений с выдвинутой статистической гипотезой или не согласуются. Распределение генеральной совокупности, которое она имеет в силу выдвинутой гипотезы, называют теоретическим.

Возникает необходимость установить критерий (правило), которое позволяло бы судить, является ли расхождение между эмпирическим и теоретическим распределениями случайным или значимым. Если расхождение окажется случайным, то считают, что данные наблюдений (выборки) согласуются с выдвинутой гипотезой о законе распределения генеральной совокупности и, следовательно, гипотезу принимают; если же расхождение окажется значимым, то данные наблюдений не согласуются с гипотезой и ее отвергают.

Обычно эмпирические и теоретические частоты различаются в силу того, что:

· расхождение случайно и связано с ограниченным количеством наблюдений;

· расхождение неслучайно и объясняется тем, что статистическая гипотеза о том, что генеральная совокупность распределена нормально — ошибочна.

Таким образом, критерии согласия позволяют отвергнуть или подтвердить правильность выдвинутой при выравнивании ряда гипотезы о характере распределения в эмпирическом ряду.

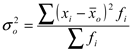

Эмпирические частоты получают в результате наблюдения. Теоретические частоты рассчитывают по формулам.

Для закона нормального распределения их можно найти следующим образом:

· Σƒi—сумма накопленных (кумулятивных) эмпирических частот

· h — разность между двумя соседними вариантами

· σ — выборочное среднеквадратическое отклонение

· t–нормированное (стандартизированное) отклонение

· φ(t)–функция плотности вероятности нормального распределения (находят по таблице значений локальной функции Лапласа для соответствующего значения t)

Имеется несколько критериев согласия, наиболее распространенными из которых являются: критерий хи-квадрат (Пирсона), критерий Колмогорова, критерий Романовского.

Выборочное наблюдение - это разновидность несплошного наблюдения, в рез-те которого исследуется часть совокупности, отобранная случайным способом и её характеристики распределяются на всю совокупность. Вся совокупность называется генеральной совокупностью, а отобранная совкупность – выборочной совокупностью. Для характеристики выборочной сов-сти используются 2 показателя: 1.Среднее значение колич. признака: Выборочная средняя, Генеральная средняя 2.Доля альтернативного признака W – выборочная доля альт.признака W=m/n m- количество единиц выборочной сов-сти, обладающих одним альтернативным признаком; n-генеральная доля. Для выборочного наблюдения свойственна ошибка репрезентативности. Размер этой ошибки зависит от способа отбора выборочных единиц. Способы отбора: 1.при повторной выборке, отобранной случайным способом единицы выборочной сов-сти, после исследования возвращают в генер.сов-сть и в случае повторного отбора в новую выборочную совокупность могут попасть единицы исследуемые ранее. 2.При бесповторной выборке, после исследования выборочная сов-сть в генеральную не возвращается. Виды выборки: 1.Собственно случайная, методом жеребьевки 2.Механическая – предварительно сов-сть группируется по нейтральному признаку. 3.Типическая – в этом случае группируют сов-сть по важному признаку, а затем отбирают единицу(ы) из каждой группы. 4.Серийная – это случайный отбор из генеральной сов-сти не отдельных ед-ц, а группы ед-ц, сформированной особым способом, и каждая из этих групп изучения сплошным способом. 5.комбинированный – сочетаются разные виды выборки.

Ошибка выборки носит случайный характер и поэтому для обобщения характеристики выборочной совместимости используется средняя ошибка. Формула:  где

где  — средняя ошибка выборочной средней;

— средняя ошибка выборочной средней;  — дисперсия выборочной совокупности; n — численность выборки. При повторном отборе средняя ошибка выборочной доли рассчитывается по формуле:

— дисперсия выборочной совокупности; n — численность выборки. При повторном отборе средняя ошибка выборочной доли рассчитывается по формуле:

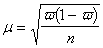

Для более точной хар-ки используется предельная ошибка:  . Ошибка выборки свойственна только выборочному наблюдению. Чем больше значение этой ошибки, тем в большей степени выборочные пок-ли отличающихся от соотв-щих пок-лей. На размер ошибки влияет степень варьирования пок-ля, численность единиц сов-сти; способ отбора единиц и вероятность получения достоверной информации.

. Ошибка выборки свойственна только выборочному наблюдению. Чем больше значение этой ошибки, тем в большей степени выборочные пок-ли отличающихся от соотв-щих пок-лей. На размер ошибки влияет степень варьирования пок-ля, численность единиц сов-сти; способ отбора единиц и вероятность получения достоверной информации.

Для определения необходимой численности выборки задается уровень точности выборочной совокупности с определенной вероятностью. Формула для расчета необходимой численности выборки выводится из формулы предельной ошибки. Поэтому, расчет необходимой численности выборки будет осуществляться исходя из способа отбора.

Однако каждая из формул численности показывает, что с увеличением предполагаемой ошибки выборки значительно уменьшается ее необходимый объем. Кроме того, для определения численности выборки необходимо также задать уровень колеблемости, выражаемый дисперсией или средним квадратическим отклонением. Формулы для расчета необходимой численности выборки представлены в таблице 9.2. Эти методы расчета численности используются в случаях, когда речь идет о количественных признаках.

Способ выражения качественных признаков не позволяет рассчитать по ним средние значения, дисперсию и среднее квадратическое отклонение, поэтому оценка колеблемости производится исходя из долей единиц, обладающих значениями этих признаков, т.е. выборочных долей (см. Дисперсия альтернативного признака).

Если расчет проводится по качественному альтернативному признаку и не известна его доля в генеральной совокупности, то рекомендуется принять ее равной 0,5. Именно при этом значении дисперсия доли достигает своего максимума 0,25.

Система национальных счетов (СНС) – это система макроэкономических показателей, построенная на основе стандартизованных классификаций, понятий и правил учета, призванных отобразить условия, процесс и результаты общественного воспроизводства экономики. СНС представляет собой набор взаимосвязанных таблиц (счетов), содержащих макроэкономические показатели, последовательность которых ориентирована на описание стадий производственного процесса через вовлекаемые ресурсы, понесенные затраты и полученные результаты.

Теоретической основой СНС служат современные концепции, категории и понятия, объясняющие механизм функционирования рыночной экономики. По мере развития производительных сил концепция экономического производства претерпевала в экономической науке значительные изменения.

Согласно концепциям СНС экономическое производство включает в себя следующие виды деятельности:

1) производство товаров, включая товары для собственного потребления;

2) производство услуг для реализации;

3) деятельность финансовых посредников;

4) производство нерыночных услуг органами государственного управления;

5) производство нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства;

6) оказание услуг наемной прислугой;

7) оказание жилищных услуг собственниками жилищ для собственного потребления.

В СНС центральной группировкой хозяйственных субъектов является группировка институционных единиц по секторам экономики.

Для структуризации внутренней экономики выделяют 5 секторов:

1) нефинансовые предприятия (корпорации или квазикорпорации);

2) финансовые учреждения (корпорации или квазикорпорации);

3) государственное управление (государственные учреждения);

4) некоммерческие организации, обслуживающие домашние хозяйства;5) домашние хозяйства.

Для всех секторов в СНС предусмотрен стандартный набор счетов, в которых регистрируются экономические операции, связанные с производством, образованием, распределением и перераспределением доходов, сбережением, накоплением, приобретением финансовых активов и принятием финансовых обязательств. На основе информации, содержащейся в секторальных счетах, можно проводить анализ экономического и финансового положения отдельных секторов экономики, а также взаимосвязей между ними в экономическом процессе.

Структура Системы национальных счетов исходит из того, что каждой стадии экономического кругооборота соответствует специальный счет или группа счетов. СНС России в настоящее время включает следующие счета.

Национальное счетоводство в широком смысле представляет собой всеобъемлющую систему ведения первичного, бухгалтерского учета и статистики, основанную на единстве методологических принципов и завершаемую построением системы национальных счетов. На основе системы показателей СНС отражаются взаимосвязи между экономическими процессами и явлениями. СНС – своеобразная модель экономики, используемая для исследования экономической деятельности в масштабах страны и ее регионов на основе взаимосвязанных балансов (счетов), отражающих потоки движения продуктов и их финансовых эквивалентов между экономическими агентами в процессе совершения ими различных экономических операций. Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной вязке этих показателей между собой. СНС представляет собой систему взаимосвязанных статистических показателей построенной в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Кратко рассмотрим основные сводные счета, применяемые в СHС:

а) счет продуктов и услуг служит для отображения формирования ресурсов продуктов

и услуг за счет их производства и импорта и их использование на конечное потребление,

накопление, экспорт; б) в счете производства отражаются операции, относящиеся к процессу производства.

При этом производственная деятельность охватывает деятельность предприятия,

организаций и отдельных лиц как в сфере материального производства, так и в сфере

нематериальных услуг; в) в счете образования доходов отражаются распределительные операции,

непосредственно связанные с процессом производства, которые приводят к

формированию первичных доходов его участников: оплаты труда, чистых налогов на

производство, валовой прибыли предприятий и смешанных доходов населения;

г) в счете распределения расходов отражается общая величина доходов, полученных и

переданных хозяйственными единицами в результате производственной деятельности, от

собственности, а также в результате перераспределительных процессов. В новой СHС

ООH этот счет разделен на два счета: присвоения первичных доходов и вторичного

распределения дохода; д) в счете использования располагаемого дохода отражаются расходы на конечное

потребление домашних хозяйств, государственных учреждений и негосударственных

некоммерческих (общественных) организаций, и оставшаяся часть располагаемого

дохода, представляющая собой валовое сбережение;

е) в счете капитальных затрат показываются формирование ресурсов для капитальных

затрат и их использование на накопление основных фондов и

материальных оборотных средств, приобретение земли и нематериальных активов.

Разница между суммой ресурсов и использования характеризует конечный финансовый результат экономической деятельности в данном периоде. Внешнеэкономическую деятельность предполагается охватить тремя счетами: текущих операций (движение продуктов, услуг, доходов), капитальных затрат

Основные методологические принципы национального счетоводства позволяют выявить в рамках СНС картину функционирования экономики, характеризовать главный объект исследования - экономический оборот - как в его объективном единстве, так и посредством анализа основных его составляющих и системы экономических связей между ними.

Счета представляют собой систему именно потому, что они, во-первых, связаны между собой; во-вторых, ориентированы на достижение единой цели; в-третьих, построены по единому методологическому принципу; в-четвертых, они содержат систему взаимосвязанных показателей, исчисленных по единым методологическим основам.

Основные принципы составления национальных счетов следующие:

• счета имеют форму Т, состоят из двух частей (разделов). При этом ресурсы (по составляющим их компонентам) отражаются с правой стороны - колонка "Ресурсы", а их использование отражается в левой части - колонка "Использование";

• счета строятся по принципу бухгалтерского учета, что выражается в двойном отражении в СНС каждой операции (или корреспондирующей с ней): в части "Использование" одного счета, в части "Ресурсы" другого счета (что соответствует бухгалтерскому принципу записи операции в дебете одного счета и в кредите другого счета-корреспондента). Это обеспечивает дополнительный контроль достоверности отражаемой в счетах информации и увязывает счета. При изучении динамики этих показателей необходимо предварительно привести к сопоставимому виду их содержание;

• каждый счет представляет собой балансовую таблицу, в которой расчетным путем обеспечивается равенство (баланс) между двумя частями: «Ресурсы» и «Использование»;

• показатели в счете представляют собой операции. Каждая операция - это стоимостной поток между институционными единицами. Экономические операции в соответствии с различными стадиями процесса воспроизводства могут быть операциями производственными, обменными или операциями потребления и сбережения. Причем в счетах отражаются не сами процессы потребления или накопления, а приобретение (доходы с целью потребления или накопления;

• всоответствии с принципом двойной записи, принятым в системе, итоги операций на каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи которая сама по себе важна в экономическом анализе и служит для перехода к следующему счету. Балансирующие статьи счетов, обеспечивающие баланс (равенство) правой и левой частей счета, рассчитываются как разность между объемами ресурсов и их использованием;

• национальные счета строятся в определенной последовательности, соответствующей в основном последовательности воспроизводственного цикла;

• балансирующая статья предыдущего счета, отраженная в разделе "Использование", является исходным показателем раздела "Ресурсы" последующего счета (см. табл. 6.1). Этим достигаются увязка счетов между собой и превращение их в систему;

• счета являются регистрацией всех экономических потоков в форме балансов. С их помощью характеризуется деятельность экономических агентов системы по совершению операций. Поэтому вся экономическая деятельность отражается в счетах операций и в счетах агентов. Счета агентов фиксируют деятельность определенной их категории и группируют все виды экономических операций, в которых агенты принимали участие;

• балансирующие статьи - не операции, которые можно наблюдать, а расчетная категория, предназначенная не только для обеспечения сбалансированности между объемами ресурсов и их использованием в каждом счете (для арифметического равенства двух частей счета), но и для характеристики результатов соответствующего экономического процесса, отражаемого данным счетом, и представляет собой важнейший макроэкономический показатель экономического развития.

СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА: понятие, состав и структура.

Показатели объема, структуры и динамики национального богатства

Важнейшим показателем, характеризующим экономическую мощь, потенциал страны,

является национальное богатство.

Национальное богатство (НБ) — совокупность накопленных ресурсов в стране

(экономических активов), создающих необходимые условия производства товаров,

оказания услуг и обеспечения жизни людей.

Объем национального богатства исчисляется, как правило, в стоимостном

выражении в текущих и сопоставимых (постоянных ценах) на определенный момент

времени (обычно на начало и конец года).

Экономические активы, включаемые в состав НБ в соответствии с рекомендациями

Статистической комиссии ООН, подразделяются на две основные группы:

нефинансовые и финансовые.

В зависимости от способа создания нефинансовые активы в свою очередь

подразделяются на нефинансовые произведенные активы и нефинансовые не

произведенные активы.

Нефинансовые произведенные активы создаются в результате производственных

процессов и включают три основных элемента: основные фонды (основной капитал),

функционирующие в отраслях, производящих товары и оказывающих услуги; запасы

материальных оборотных средств и ценности.

1. Основные фонды (основной капитал) — важнейшая часть национального

богатства — представляют собой произведенные активы, неоднократно или постоянно

используемые для производства товаров и оказания рыночных и нерыночных услуг и

функционируют в течение длительного времени

2. Вторым элементом, входящим в состав произведенных нефинансовых

активов, являются запасы материальных оборотных средств (оборотные

фонды) — наиболее мобильный, постоянно возобновляемый элемент

национального богатства страны. Включают производственные запасы (сырье,

материалы, топливо, инструменты, хозтовары, семена, посадочный материал,

корма и фураж, животных на откорме, молодняк животных и др.), незавершенное

производство, готовую продукцию и товары для перепродажи, материальные

резервы (запасы стратегических материалов зерна и других товаров, имеющих

особое значение для страны).

3. В состав произведенных материальных активов включают ценности,

т.е. дорогостоящие товары длительного пользования, которые приобретаются и

хранятся в качестве запасов стоимости, и как правило, не используются в

процессе производства или для потребления. При этом владельцы ценностей

рассчитывают на то, что реальная стоимость таких товаров повысится, либо по

крайней мере не изменится. К ценностям относятся:

драгоценные металлы и камни, антикварные и ювелирные изделия, имеющие

значительную стоимость, уникальные произведения искусств; коллекции.

Нефинансовые непроизведенные активы не являются результатом

производственного процесса. Они подразделяются на две группы: материальные и

нематериальные.

> Материальные непроизведенные нефинансовые активы -природные активы

(земля, богатства недр), биологические и подземные водные ресурсы.

Характерной особенностью этих природных ресурсов является то, что право

владения ими может быть установлено и передано от одного субъекта к другому.

Стоимостная оценка земли и других непроизведенных природных ресурсов в

практике отечественной статистики до сих пор не производилась. Пока они

учитываются только в натуральном выражении. Стоимостные расчеты будут

осваиваться по мере вовлечения этих активов в рыночный оборот.

> Нематериальные не произведенные нефинансовые активы

создаются вне процесса производства и право владения ими устанавливается

путем юридических или учетных действий. Они включают патенты, авторское

право, договора об аренде и другие передаваемые контракты, купленный

«Гудвилл» (репутация фирмы, ее название, деловые связи, используемые

торговые марки и т.д.) и т.п., которые могут быть переданы или не переданы.

Показатели, характеризующие нематериальные и не произведенные активы,

введены в бухгалтерскую и статистическую отчетность.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 594; Нарушение авторских прав?; Мы поможем в написании вашей работы!