КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормирование оборотных средств. Методы списания стоимости материалов на себестоимость

|

|

|

|

Методы списания стоимости материалов на себестоимость

1. Индивидуальная оценка. Каждая единица выпущенной продукции включает в свою себестоимость затраты на конкретные материалы, которые были израсходованы на её изготовление.

Пример: на складе 3 т. краски по цене 10 тыс. руб, 5 т. по цене 12 тыс. руб. и 4 т. по цене 13 тыс. руб. Поступившие в производство 10 тонн спишутся на себестоимость по конкретным ценам, по которым именно эти тонны были куплены.

2. FIFO. Стоимость списывается по цене первых по времени закупок.

Пример: на складе 3 т. краски по цене 10 тыс. руб, 5 т. по цене 12 тыс. руб. и 4 т. по цене 13 тыс. руб. Поступившие в производство 10 тонн спишутся на себестоимость в размере: 3*10 + 5*12 + 2*13 = 116 тыс. руб.

3. LIFO. Стоимость списывается по цене последних по времени закупок.

Пример: на складе 3 т. краски по цене 10 тыс. руб, 5 т. по цене 12 тыс. руб. и 4 т. по цене 13 тыс. руб. Поступившие в производство 10 тонн спишутся на себестоимость в размере: 4*13 + 5*12 + 1*10 = 122 тыс. руб.

4. По средневзвешенной цене.

Пример: на складе 3 т. краски по цене 10 тыс. руб, 5 т. по цене 12 тыс. руб. и 4 т. по цене 13 тыс. руб. Поступившие в производство 10 тонн спишутся на себестоимость по средневзвешенной цене: (3*10+5*12+4*13)/12= 11,8 тыс. руб за тонн.

В условиях инфляции для снижения налогооблагаемой прибыли применяется метод LIFO.

Нормирование оборотных средств позволяет определить общую потребность в оборотных средствах.

Норма оборотных средств – это величина минимального экономически обоснованного объёма запасов. Измеряется в днях.

Норматив оборотных средств (запасов) – это поэлементные составляющие нормы.

Норма = Текущий запас + Страховой запас + Транспортный запас +

+ Технологический запас + Приёмка (4.5)

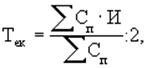

Текущий запас определяется по формуле (4.6).

(4.6)

(4.6)

, где:

Сп – стоимость поставки;

И – интервал между поставками;

Транспортный запас – это превышение сроков грузооборота над сроками документооборота.

Технологический запас – это время на подготовку материалов для производства.

=

=  (4.7)

(4.7)

, где:

– Страховой запас.

– Страховой запас.

– Текущий запас.

– Текущий запас.

Норматив ОС определяется по формуле (4.8):

Н.ос = Р* На.ос (4.8)

,где:

Р — среднедневной расход оборотных средств;

На.ос — норма ОС.

Норматив ОС можно также найти по формуле (4.9):

(4.9)

(4.9)

,где:

В — расход (выпуск) по элементу ОС за период (руб.);

Т — продолжительность периода (дни);

На.ос — норма оборотных средств по элементу (дни).

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 327; Нарушение авторских прав?; Мы поможем в написании вашей работы!