КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коэффициент 1/rr — называется банковским мультипликатором, или мультипликатором денежной экспансии. 1 страница

|

|

|

|

Более общая модель предложения денег строится с учетом роли Центрального Банка, а также с учетом возможного оттока части денег с депозитов банковской системы в наличность. Она включает ряд новых переменных.

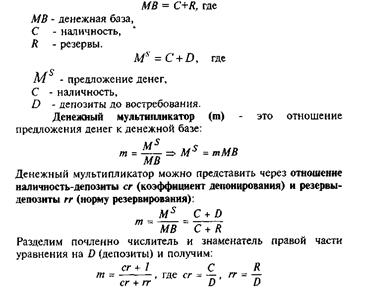

Денежная база (деньги повышенной мощности, резервные деньги) - это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег. Обозначим денежную базу через МБ, банковские резервы через R, тогда:

Величина определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение зависит от нормы обязательных резервов, устанавливаемой Центральным Банком, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Теперь предложение денег можно представить как

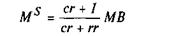

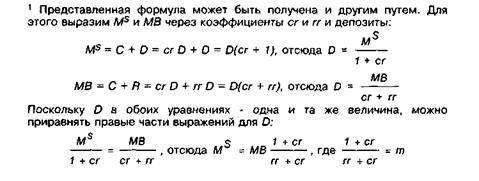

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора, (или мультипликатора денежной базы). Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор (см. задачу 2 из раздела "Задачи и решения").

Центральный Банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег. Таким образом, процесс изменения объема предложения денег можно разделить на два этапа:

- первоначальная модификация денежной базы путем изменения обязательств Центрального Банка перед населением и банковской системой (воздействие на величину наличности и резервов);

- последующее изменение предложения денег через процесс "мультипликации" в системе коммерческих банков.

Инструменты денежной политики корректируют величину денежной массы, воздействуя либо на денежную базу, либо на мультипликатор.

Выделяют три главных инструмента денежной политики, с помощью которых Центральный Банк осуществляет косвенное регулирование денежно-кредитной сферы:

1) изменение учетной ставки (ставки рефинансирования), то есть ставки, по которой Центральный Банк кредитует коммерческие банки;

2) изменение нормы обязательных резервов, то есть минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в Центральном банке;

3) операции на открытом рынке: купля или продажа Центральным Банком государственных ценных бумаг (используется в j странах с развитым фондовым рынком).

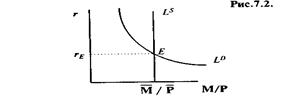

Модель денежного рынка соединяет спрос и предложение денег. Вначале для простоты можно предположить, что предложение денег контролируется Центральным Банком и фиксировано на уровне М. Уровень цен также примем стабильным, что вполне допустимо для краткосрочной модели. Тогда, реальное предложение денег будет фиксировано на уровне и на графике представлено вертикальной прямой Is.

Спрос на деньги (кривая L) рассматривается как убывающая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальные и реальные ставки процента равны). В точке равновесия спрос на деньги равен их предложению.

Подвижная процентная ставка удерживает в равновесии денежный рынок. Корректировка ситуации с целью достижения равновесия возможна потому, что экономические агенты меняют структуру своих активов в зависимости от движения процентной ставки. Так, если г слишком высока, то предложение денег превышает спрос на них. Экономические агенты, у которых накопилась денежная наличность, попытаются избавиться от нее, обратив в другие виды финансовых активов: акции, облигации, срочные вклады и т.п. Высокая процентная ставка, как уже говорилось, соответствует низкому курсу облигаций, поэтому будет выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем, вследствие снижения г. Банки и другие финансовые учреждения в условиях превышения предложения денег над спросом начнут снижать процентные ставки. Постепенно через изменение экономическими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстановится. При низкой процентной ставке процессы пойдут в обратном направлении.

Колебания равновесных значений ставки процента и денежной массы могут быть связаны с изменением экзогенных переменных денежного рынка: уровня дохода, предложения денег. Графически это отражается сдвигом, соответственно, кривых спроса и предложения денег.

Так, изменение уровня дохода, например, его увеличение (см. рис.7.3.), повышает спрос на деньги (сдвиг вправо кривой спроса на деньги L°) и ставку процента (от r1 до r2). Сокращение предложения денег также ведет к росту процентной ставки (рисунок 7.4.).

Подобный механизм установления и поддержания равновесия на денежном рынке может успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с устоявшимися поведенческими связями - типичной реакцией экономических агентов на изменение тех или иных переменных, скажем, ставки процента.

16. Понятие и основные цели КДП. Промежуточные цели КДП: понятие, причины использования и критерии отбора. Стабилизация AD и промежуточные цели. Правила КДП

Согласно некоторым теориям, денежная масса также играет значительную роль в определении реального уровня производства и занятости в экономике данной страны. Считая, что у ФРС есть возможность влиять на денежную массу, начнем с рассмотрения двух основных экономических целей, или просто основных целей, которым придается приоритетное значение при разработке денежно-кредитной политики ФРС.

Важнейшая задача ФРС — заложить оптимальные основы денежно-кредитной политики, с помощью которой будет обеспечен высокий и стабильный уровень производства товаров и услуг. В государстве, в котором на каждого человека приходится больший объем производимой продукции, чем в другом, граждане, как правило, более счастливы и производительны. Государство, которое в состоянии добиться более высокого и стабильного роста реального объема производства, также имеет лучшие предпосылки для обеспечения процветания своих граждан.

Агрегатная производственная функция экономики показывает, что при высоком реальном объеме производства уровень безработицы низок (при постоянстве всех остальных факторов). Таким образом, основная цель ФРС — достижение высокого и стабильного реального объема производства совпадает с другой целью — достижением низкого и стабильного уровня безработицы.

Второй основной целью ФРС является достижение низкого и стабильного уровня инфляции. Высокий уровень инфляции (в отсутствие полной индексации номинального стоимостного объема сделок) может привести к многочисленным затратам со стороны отдельных лиц, фирм и финансовых учреждений. С одной стороны, высокая инфляция толкает индивидов и фирмы на поиск путей сокращения объема хранимых наличных денег и приводит к увеличению объема депозитов до востребования, что, в свою очередь, ведет к затратам реальных ресурсов. Это также влечет за собой более частое изменение цен и связанных с ним издержек (см. главу 23). Кроме того, индивиды и фирмы будут вынуждены пересматривать договоры о заработной плате и другие контракты гораздо чаще, чем обычно, что приведет к значительным затратам труда и времени, или же индексировать условия контрактов с учетом инфляции, что также повлечет затраты ресурсов.

Непредвиденная инфляция вызовет также эффект перераспределения, так как она фактически перемещает богатство от кредиторов к должникам. Другой возможный эффект перераспределения появляется, если подоходный налог индексирован не в полной мере: инфляция увеличивает номинальный доход и тем самым заставляет индивидов и фирмы платить более высокие налоги, фактически повышая налоги без какого-либо реального увеличения ставок подоходного налога. Пытаясь избежать таких эффектов перераспределения, индивиды и фирмы также несут прямые затраты.

Наконец, изменчивость темпов инфляции тоже может быть связана с затратами, так как это вынуждает экономических агентов определять, изменился ли общий уровень цен и относительные цены, тем самым усложняя принятие решений о потреблении или производстве.

Хотя ФРС в принципе может осуществлять операции на открытом рынке, изменять учетную ставку или резервные требования, непосредственно достигая заданного уровня производства и инфляции, она редко этим пользуется. Вместо этого Ф Р С обычно использует промежуточные цели денежно-кредитной политики.

Промежуточная цель есть экономическая переменная, которую Ф Р С выбирает для осуществления контроля над ней, так как считает, что это согласуется с основными целями. Именно промежуточная цель — цель, отличная от основных целей обеспечения определенного уровня производства и инфляции (над которыми Ф Р С не склонна осуществлять прямой контроль), но достаточно тесно связанная с основными целями, так что она (промежуточная цель) может рассматриваться в качестве вспомогательной или дополнительной задачи для достижения основных целей политики ФРС.

Существует множество переменных, которые подошли бы ФРС как промежуточные цели. На самом деле теоретически не существует предела для набора экономических переменных, из которых ФРС может выбрать промежуточную цель своей политики. Например, ФРС может решить купить или продать школьные тетради в количестве, достаточном для сохранения средней цены на них на необходимом фиксированном уровне. Однако ФРС так наверняка никогда не поступит, потому что вряд ли школьные тетради когда-нибудь будут иметь отношение к общей экономической активности, чтобы оправдать выход ФРС на этот рынок.

Необходимость того, чтобы потенциальная промежуточная цель была тесно связанной с основными целями ФРС, пожалуй, станет решающим моментом при ограничении набора переменных, претендующих на то, чтобы стать промежуточными целями. Тем не менее, как мы обсудим в дальнейшем, некоторые экономические переменные до сих пор остаются лишь в качестве таких претендентов. Сначала, однако, мы разберем, почему же ФРС предпочитает прежде всего использование промежуточных целей.

Существует два объяснения использованию ФРС промежуточных целей. Первое заключается в сложности, если не в невозможности, понять все взаимозависимости экономических переменных настолько, чтобы непосредственно направить инструменты денежно-кредитной политики Ф Р С на достижение ее основных целей. Второе объяснение: даже если ФРС досконально знает механизм функционирования экономики, то она обычно не обладает достаточной информацией для принятия лучшего решения о прямом пути достижения основных целей. Давайте разберем каждое из объяснений подробнее.

Проблемы, связанные с достижением основных целей напрямую. Существует несколько различных теорий о влиянии денежной массы на другие экономические переменные. Более того, если какая-то теория может быть признана более или менее справедливой в любой данный момент, дискуссии по поводу относительной справедливости различных теорий продолжаются.

Интересно, что ученые-экономисты не единственные, кто дискутирует об адекватности тех или иных теорий. В 1960—70-е годы экономисты различных подразделений НИИ Ф Р С (особенно экономисты, связанные с Федеральным резервным банком Сент-Луиса) были ярыми сторонниками монетаристской теории, несмотря на то что экономисты других подразделений Ф Р С (особенно Совета управляющих ФРС в Вашингтоне) отдавали предпочтение кейнсианским объяснениям экономической активности.

В 1980—90-е годы наметился еще один раскол, когда некоторые экономисты ФРС (особенно связанные с Федеральным резервным банком Миннеаполиса) поддержали теорию реальных циклов деловой активности.

Ясно, что если сами экономисты и руководство ФРС не могут выработать единую позицию о влиянии денежно-кредитной политики на экономические переменные, то трудно предвидеть, как Ф Р С в целом сможет добиться должной стабилизации реального объема производства и уровня цен путем проведения, скажем, повседневных операций на открытом рынке.

С этой точки зрения промежуточная цель может рассматриваться как средство достижения компромисса в проведении политики в отсутствие полного согласия среди руководства Ф Р С по поводу наилучшего способа достижения основных целей напрямую. Например, как будет показано в дальнейшем, одной из промежуточных целей, использовавшихся ФРС в прошлом, была номинальная денежная масса. Хотя не все экономические теории указывают на влияние денежной массы на другие экономические переменные, почти все теории свидетельствуют, что изменение денежной массы должно вызвать изменение индекса цен, если не в такой же пропорции, то по крайней мере в том же направлении. Ф Р С считает, что многие теории могут согласиться с тем, что в отсутствие любой другой области для компромисса политика, направленная на достижение промежуточной цели, окажется лучше любого другого варианта, где не существует основы для такого компромисса. К тому же, если стабилизация цен и низкий уровень инфляции являются основными целями денежно-кредитной политики, использование денежной массы в качестве промежуточной цели может служить инструментом прагматического подхода ФРС к осуществлению этой политики.

Проблемы информации. Приведенный выше довод в пользу промежуточных целей денежно-кредитной политики на самом деле затрагивает скорее политический, а не экономический аспект. Хотя отсутствие согласия по поводу экономической теории может благоприятствовать использованию достаточно широкой промежуточной цели для достижения компромисса политиками, существует сильный экономический аргумент в пользу использования промежуточной цели в денежно-кредитной политике, даже при всеобщем согласии по поводу правильности модели экономики.

Этот аргумент связан с проблемой неверной информации при проведении денежно- кредитной политики. Некоторые экономические переменные, такие, как процентная ставка, денежная масса или объем кредитования, могут измеряться на еженедельной или даже ежедневной основе. Другие же, такие, как номинальный объем производства, могут быть рассчитаны на недельной основе, но обычно уточняются и становятся известными только через месяц. А отдельные переменные, такие, как индексы цен или оценки реального объема производства, рассчитываются только один раз в месяц.

Более того, последние переменные не принято устанавливать приблизительно через месяц; государственные статистики обычно пересматривают месячные расчеты через определенный промежуток времени. Следовательно, самая последняя информация о ценах и реальном объеме производства обычно не доступна политикам. Напротив, информация о финансовых переменных, таких, как процентная ставка, денежная масса и объем кредитования, поступает гораздо быстрее. Информация о номинальном доходе поступает менее быстро, но политики обычно получают эту информацию гораздо чаще и более точной, нежели данные об основных целях политики.

Тот факт, что некоторые экономические переменные, не связанные напрямую с основными целями, можно измерить точнее и быстрее, сам по себе наводит на мысль об использовании этих переменных в качестве промежуточных целей. Основа этой идеи заключается в следующем: направляя инструменты своей политики на достижение промежуточной цели, ФРС может почти мгновенно добиться обратной связи и получить информацию о точности и результатах своей политики. Если же ФРС необходимо осуществить какие-то операции на открытом рынке для изменения величин таких переменных, как реальный объем производства или индекс цен, в настоящее время, то ей придется действовать практически в информационном вакууме. У ФРС не будет возможности на протяжении нескольких недель или месяцев узнать, привели ее действия к желаемым результатам или нет.

Как ФРС выбрать переменную в качестве промежуточной цели, на которой она обычно не акцентирует внимание, но которая помогает достичь основных целей? Ответ на поставленный вопрос достаточно длинен, поэтому оставшуюся часть данной главы мы посвятим результату метода промежуточных целей. Чтобы ответить на этот вопрос, начнем с обзора основных понятий, связанных с выбором промежуточной цели денежно-кредитной политики.

Критерии отбора промежуточных целей. Существует несколько условий, которым, по мнению ФРС, должна удовлетворять промежуточная цель. Они заключаются в следующем.

1. Согласованность с основными целями ФРС. Это первостепенное требование, которому должна отвечать промежуточная цель. Если основными целями Ф Р С являются, скажем, стабилизация реального объема производства и уровня цен, тогда ФРС, предположительно, будет рассматривать другие экономические переменные в качестве второстепенных по отношению к переменным основных целей или даже не будет рассматривать их вовсе. Следовательно, Ф Р С будет заботиться о достижении промежуточной цели, только если это помогает ей достичь основных целей политики.

2. Измеримость. Если переменная, выбранная в качестве промежуточной цели, полезна для ФРС, то это должна быть переменная, которую ФРС может правильно и точно измерить, у ФРС практически не должно быть сомнений относительно величины переменной, используемой в качестве промежуточной цели. В противном случае проблемы с измерением такой экономической переменной неблагоприятно скажутся на способности ФРС достигать основных целей.

3. Своевременность, Достоверная информация о промежуточной цели должна своевременно поступать в ФРС. Экономическая переменная, которую ФРС может измерять лишь время от времени, не станет промежуточной целью, учитывая то, что точно такая же проблема возникает и для переменных основной цели. Если информация о переменной, рассматриваемой в качестве потенциальной промежуточной цели, поступает не чаще, чем информация об основных целях политики, тогда не нужна и сама промежуточная цель.

4. Контролируемость. Для того чтобы экономическая переменная оказалась полезной, став промежуточной целью, ФРС должна иметь возможность влиять на величину этой переменной. Более того, необходима устойчивая и доступная для понимания зависимость между инструментами политики Ф Р С и промежуточной переменной, такая, чтобы ФРС могла осуществлять контроль над ее величиной и достигать нужного значения этой переменной.

Соблюдение всех этих условий — достаточно сложная задача. Тем не менее для успешного проведения стратегии выдвижения промежуточных целей ФРС должна сделать все от нее зависящее, чтобы удовлетворить эти требования. В противном случае Ф Р С не достигнет основных целей денежно-кредитной политики.

Как отмечалось в главе 21, воздействие денежно-кредитной политики на экономику проявляется через эффект равновесия на денежном рынке и положение графика LM. Более того, положение графика совокупного спроса экономики связано с достижением равновесия в модели IS-LM. Следовательно, меры денежно-кредитной политики влияют на положение графика совокупного спроса. Хотя политики Ф Р С могут пытаться влиять на объем производства фирм и динамику предложения труда, они не в состоянии прямо воздействовать на факторы предложения. Кроме того, ожидания работников и фирм, связанные с теми или иными мерами политики ФРС, могут повлиять на предложение труда и производственные решения, принимаемые ими (см. главу 22); у Ф Р С нет инструментов воздействия на положение графика совокупного предложения.

Поэтому денежно-кредитная политика, направленная на достижение стабильности уровня производства и цен, обычно воздействует на положение графика совокупного спроса. Согласно ей, выбор адекватной промежуточной цели денежно-кредитной политики обычно сводится к поиску основного фактора, определяющего положение графика совокупного спроса. Таким образом, выбор ФРС переменной, рассматриваемой в качестве промежуточной цели, будет согласовываться с основными целями ФРС. На рис. 24-1 дана графическая иллюстрация этого явления. На нем представлена исходная точка равновесия графиков совокупного спроса и совокупного предложения (точка А). В этой точке уровень цен равен Р^ и реальный объем производства — у. Кроме того, у — естественный уровень производства, и поэтому график совокупного предложения в долгосрочном периоде при данном объеме производства представляет из себя вертикальную прямую (вспомните теоретическое обоснование этого, приведенное в главе 21).

Допустим, что основная цель ФРС — стабилизировать реальный объем производства на уровне, близком к естественному, и минимизировать колебания цен. Если график совокупного предложения не смещается, то единственный способ изменить реальный объем производства и уровень цен — сместить график совокупного спроса, как показано на рисунке. Такое смещение может произойти под влиянием некоторых факторов, не связанных с действиями ФРС, например из-за изменений потребления домашних хозяйств, ожидаемых инвестиций фирм, расходов государства, налоговой политики или совокупного спроса на деньги.

Таким образом, основной задачей стратегии выдвижения промежуточных целей является уменьшение колебаний совокупного спроса. По этой причине, как мы увидим в дальнейшем, большинство подходов к промежуточным целям делает акцент на стабилизации реального дохода, точке пересечения графиков IS и LM. Итак, как мы знаем из главы 21, положение графика совокупного спроса зависит от равновесия в модели IS-LM. Стабилизация уровня реального дохода, связанная с равновесием в модели IS-LM, подразумевает стабилизацию совокупного спроса и как результат стабилизацию реального объема производства и уровня цен.

Основными переменными на финансовом рынке являются процентные ставки. Неудивительно, что процентные ставки находятся в списке потенциальных промежуточных целей денежно-кредитной политики, и ФРС, вероятно, использовала их в 1950—60-е годы. (Трудно сказать по этому поводу что-либо определенное, так как ФРС старалась не афишировать роль ставки процента в ее стратегии в те годы.) Другой важной переменной является, конечно, денежная масса. Как будет рассмотрено в главе 25, ФРС использовала темп прироста денежной массы в качестве промежуточной цели в 1970-х и в начале 1980-х годов. Как будет показано ниже в этой главе, другой возможной промежуточной целью на финансовом рынке может стать объем кредитования в экономике. Ф Р С использовала такие показатели в прошлом, но не утверждала их официально в качестве промежуточной цели своей денежно-кредитной политики. Хотя ФРС напрямую контролирует переменные финансового рынка, ей не следует ограничиваться этими переменными как единственными потенциальными промежуточными целями. Одной из экономических переменных, на которую ФРС и другие экономисты недавно обратили внимание, выступает номинальный доход. Другой переменной являются товарные цены. Некоторые экономисты выступают сторонниками модификации таргетирования процентных ставок, вариантом которого рассматривается таргетирование разницы между краткосрочными и долгосрочными процентными ставками, описывающей временную структуру процентных ставок. Далее, мы сконцентрируем внимание на промежуточных целях, которые либо уже использовались ФРС в прошлом, либо рассматривались как наиболее адекватные варианты. Однако мы обсудим и все приведенные выше варианты. В последние годы ФРС проявила склонность к смене промежуточных целей в соответствии с изменяющимися условиями, поэтому было бы неблагоразумно не принимать в расчет все возможные варианты. Для выбора наиболее привлекательной промежуточной цели, необходимо знать особенности каждой из них.

17. Номинальная процентная ставка как промежуточная цель КДП.

Номинальные процентные ставки выделяются из всех возможных переменных, рассматриваемых в качестве промежуточных целей, по ряду причин. Во-первых, ФРС может постоянно наблюдать за процентными ставками. Усредненные данные о процентных ставках по финансовым инструментам поступают ФРС ежедневно, а о некоторых процентных ставках ФРС может получать информацию каждый час. Как уже отмечалось, измеримость и своевременность являются основными критериями отбора промежуточной цели; номинальные процентные ставки идеально удовлетворяют этим условиям.

У ФРС также имеется явная возможность влиять на номинальные процентные ставки, продавая или покупая государственные ценные бумаги. Следовательно, ФРС в состоянии осуществлять значительный контроль за номинальными процентными ставками, по крайней мере в краткосрочный период. В принципе отсюда следует, что номинальные процентные ставки потенциально могут контролироваться ФРС.

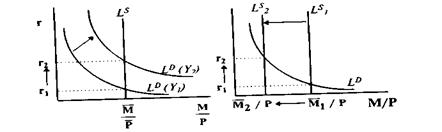

Тогда основной проблемой становится соответствие номинальной ставки процента основным целям ФРС. На этой проблеме мы остановимся подробнее. Начнем обсуждение с рассмотрения того, как ФРС осуществляет таргетирование номинальной процентной ставки. Рассмотрим рис. 24-2^4, исходя из предположения, что Ф Р С уже выбрала намеченный уровень процентной ставки (г*). (Сейчас мы не будем касаться того, как Ф Р С определяет уровень г*; мы вернемся к этой проблеме, когда узнаем, как Ф Р С может поддерживать процентную ставку на уровне г*.)

Сначала рассмотрим точку А (рис. 24-Z4), в которой график спроса на деньги, ^о(Уо)^ пересекает график предложения денег, являющийся вертикальной прямой М^/Р^. Вспомните из главы 21, что положение графика спроса на деньги зависит от спроса небанковского сектора на реальную покупательную способность, который, в свою очередь, зависит от совокупного реального дохода домашних хозяйств и фирм (который мы принимаем за константу, равную у^) и от вкусов и пристрастий (в числе прочих факторов). Более того, Ф Р С может напрямую влиять на номинальную денежную массу, MQ, НО предложение денег изменяется с последующим изменением уровня цен, даже при отсутствии каких-либо действий со стороны ФРС. Пока предположим, что цены зафиксированы на уровне Р^.

Поддержание ставки процента на заданном уровне Точка А на рис. 24-lA соответствует исходному равновесию на денежном рынке, при котором равновесная номинальная ставка процента равна заданному Ф Р С значению, г^. Предположим, однако, что спрос небанковского сектора на деньги вдруг увеличится до т^ {у^у т. е. спрос домашних хозяйств и фирм на реальную покупательную способность увеличится при неизменном реальном доходе. Если ФРС не предпримет ответных действий и, предположим, уровень цен не изменяется, то равновесная номинальная ставка процента сместится вверх до положения г^ в точке В. Это, конечно же, повредит цели Ф Р С — поддержанию ставки процента на заданном уровне г^. Как ФРС поступит в такой ситуации.'^ Ответ прост: Ф Р С придется предпринять действия, например осуществить покупку ценных бумаг на открытом рынке, чтобы увеличить денежную массу. Это сместит график предложения денег вправо (опять-таки при неизменном уровне цен) и вернет равновесную ставку процента в положение г^ в точке А\ ФРС тем самым сохранит номинальную ставку процента на заданном уровне.

Теперь предположим, что спрос небанковского сектора на деньги с уровня, близкого к исходному *п^{у^, уменьшится до уровня ^2^У{))^ ^^^ показано на рис. 24-Z4. Если это происходит, то равновесная номинальная процентная ставка, в отсутствие действий со стороны ФРС, упадет до уровня г^ в точке С. Однако ФРС может предотвратить такое падение номинальной ставки процента, проводя политику уменьшения предложения денег с М^ до М^. Как показано на рисунке, такой шаг сохранит процентную ставку в равновесии на заданном уровне г^ в точке А\

Рисунок 24-2Б иллюстрирует таргетирование процентной ставки на графике LM. Обычно имеющий положительный наклон график XAf изначально находится в положении LMQ В точке А, в котором равновесная ставка процента на денежном рынке равна г^ при уровне реального дохода у^. Увеличение спроса на деньги приводит к смещению графика ZAf вверх, до LM^, что иллюстрируется вертикальным перемещением из точки >1 в точку В, и также приводит к увеличению ставки процента с г^ до г^. Напротив, уменьшение спроса на деньги приводит к смещению графика LM вниз, до LM^, что иллюстрируется вертикальным перемещением из точки Л в точку С, и также приводит к падению ставки процента с г^ до г^.

Однако в силу таргетирования номинальной процентной ставки Ф Р С не позволяет графику ZMперемещаться в направлениях, показанных на рис. 24-2Б. Вместо этого ФРС всегда реагирует на колебания спроса на деньги, увеличивая или уменьшая предложение денег, сохраняя его на уровне, необходимом для поддержания номинальной процентной ставки на заданном уровне, г^. Прослеживая, как ФРС проводит денежно-кредитную политику, можно подумать, что график LM параллелен оси абсцисс и пересекается с осью ординат в точке г^. На самом деле график ZAf фактически становится таким, только если Ф Р С постоянно корректирует денежную массу и сохраняет ее на уровне, необходимом для поддержания заданной ставки процента. Следовательно, горизонтальная прямая LM, обозначенная LM(f^) на рис. 24-2Б, является фактическим графиком LM {effective LM schedule) при таргетировании ФРС ставки процента.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 566; Нарушение авторских прав?; Мы поможем в написании вашей работы!