КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация финансирования. Банки, их функции

|

|

|

|

Бизнес-план, его необходимость и содержание

Бизнес-план представляет собой документ, содержащий в концентрированной форме ключевые показатели деятельности предприятия в будущем. Кроме того, это документ, в котором обосновываются действия по созданию нового предприятия либо реализации иного инвестиционного проекта. Данный документ является важным инструментом при рассмотрении большого количества ситуаций для выбора приемлемых и определения средств для их достижения.

Назначение бизнес-плана - помочь предпринимателям оценить свои возможности, выявить емкость и перспективы будущего рынка, оценить необходимые затраты, рассчитать прибыльность или убыточность данной деятельности, установить возможные контакты с контрагентами и др.

Составляя бизнес-план, надо помнить, что основной целью является получение прибыли.

На рисунке 1.39 представлена блок-схема назначения и применения бизнес-плана.

Рисунок 1.39 - Блок-схема назначения и применения бизнес-плана.

Основанием для разработки бизнес-плана является директивный документ, издаваемый руководителем предприятия (приказ, распоряжение), которым определяются и утверждаются:

• руководитель разработки бизнес-плана;

• состав исполнителей и распределение обязанностей между ними;

• разработчик бизнес-плана (предприятие-инициатор проекта или привлеченные организации, структурные подразделения предприятия);

• смета затрат на проведение работ и источник финансирования (при необходимости).

Для подготовки бизнес-плана рекомендуется создание рабочей группы из числа руководителей, специалистов предприятия с предоставлением полномочий, способствующих подготовке взаимосвязанных исходных данных.

Источниками финансирования разработки бизнес-плана могут быть:

• собственные средства предприятий и организаций;

• внебюджетные фонды министерств, других органов госу-дарственного управления, объединений, подчиненных Правительству (если положением о соответствующем фонде предусмотрено его использование на подобные цели);

• средства потенциальных инвесторов.

Бизнес-план, как и стратегический план предприятия, может охватывать достаточно длительный период, обычно - 3-5 лет, иногда больше (если речь не идет о бизнес-плане развития на год).

Содержание и объем бизнес-плана зависят от различных факторов: размеров предприятия (для малого бизнеса - 10-20 страниц, для крупного предприятия - 40-50); стоимости проекта (40 страниц - при стоимости проекта менее 500 тыс. дол. США и до 80 страниц — при стоимости проекта свыше 500 тыс. дол. США); полноты составных частей (укрупненный или детализированный); назначения (для внутреннего использования, для инвесторов, как заявка на банковский кредит); периода планирования (на один год или несколько лет); квалификации и практического опыта составителей бизнес-плана.

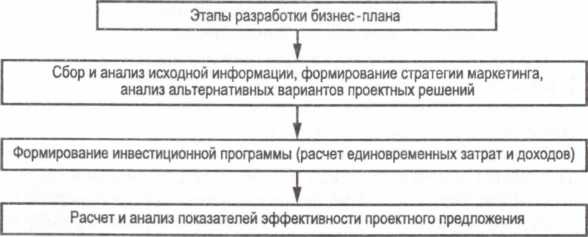

Структура и порядок разработки бизнес-плана определяются его назначением. Бизнес-план, как правило, разрабатывается в три этапа (Рисунок 4.9).

Оформление бизнес-плана включает: титульный лист, содержание, текст основных разделов (описательную часть), приложения и иные материалы, подтверждающие исходные данные (рисунок 1.40)

Рисунок 1.40 – Этапы разработки бизнес-плана

Бизнес-план должен предоставлять полную информацию обо всех аспектах проекта и включать следующие основные разделы:

• резюме;

• характеристика предприятия и стратегия его развития;

• описание продукции (услуги);

• анализ рынков сбыта, стратегия маркетинга;

• производственный план;

• организационный план;

• инвестиционный план;

• прогнозирование финансово-хозяйственной деятельности;

• показатели эффективности проекта;

• юридический план.

Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана. Объем резюме - 2-3 страницы.

В разделе Характеристика предприятия и стратегия его развития дается описание отрасли и характеристика предприятия, его роль и место в отрасли и национальной экономике в целом. Формулируются цели и задачи проекта, обосновываются мероприятия по их достижению, источники финансирования.

В разделе Описание продукции (услуги) предоставляется информация о продукции, которую будет производить предприятие (область применения, основные характеристики, соответствие стандартам качества и т.д.).

В разделе Анализ рынков сбыта, стратегия маркетинга излагаются ключевые моменты обоснования объемов продаж продукции, основанные на анализе рынков сбыта и выработке стратегии маркетинга.

Раздел Производственный план предусматривает расчет программы производства и реализации продукции, необходимых производственных мощностей, издержек производства и реализации продукции, определение источников материально- технического обеспечения.

В разделе Организационный план в соответствии с основными этапами реализации проекта дается комплексное обоснование организационных мер и мероприятий. Центральное место отводится обоснованию организационно-штатной структуры предприятия и выбору рациональной системы управления производством, персоналом, снабжением, сбытом и предприятием в целом.

В разделе Инвестиционный план производится расчет инвестиционных издержек, определяемых как сумма инвестиций в основной капитал с учетом налога на добавленную стоимость и затрат под прирост чистого оборотного капитала. Определяются источники финансирования проекта (собственные, заемные, прямые инвестиции и т.д.).

В разделе Прогнозирование финансово-хозяйственной деятельности рассчитываются чистая прибыль от реализации проекта; поток денежных средств; составляется проектно-балансовая ведомость, учитывающая стоимость основных фондов и текущих активов, собственного капитала, долгосрочных и краткосрочных обязательств.

В разделе Показатели эффективности проекта приводится расчет ежегодно образующейся прибыли или убытков, а также основных оценочных показателей: чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности, срока окупаемости и т.д.

Для расчета этих показателей применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств к начальному периоду времени.

Цель данного раздела - оценка эффективности проекта и наиболее вероятных рисков, которые могут возникнуть в ходе его реализации. Дается классификация и оценка рисков по месту их возникновения, а также намечаются меры по их снижению или предотвращению.

В разделе Юридический план описывается организационно-правовая форма будущего предприятия, уточняются основные юридические аспекты будущей деятельности предприятия, особенности внешнеэкономической деятельности.

Бизнес-план должен содержать информацию о разработчиках бизнес-плана: данные о создании, функционировании и развитии организаций, участвующих в разработке бизнес-плана.

По мере реализации проекта финансово-экономическая часть бизнес-плана должна пересчитываться при изменении экономической ситуации, инфляции, рынков сбыта готовой продукции, налогового законодательства и т.д.

Схема финансирования должна быть такой, чтобы она обеспечивала как наличие средств на финансирование, так и интересы инвесторов в получении прибыли.

Финансирование путем займов по своему характеру подразделяется на две формы:

§ получение краткосрочных (до 1 года) заемных средств у коммерческих банков для образования оборотных средств или для оплаты поставок материалов;

§ получение долгосрочных (более 1 года) заемных средств у коммерческих или международных учреждений для образования основных фондов или реального капитала.

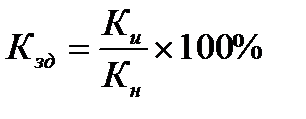

Банки устанавливают коэффициенты покрытия задолженности (Кзд), то есть долю кредитов в инвестированном капитале на определенный период. Он определяется по формуле:

, (151)

, (151)

где Кн - непогашенная часть кредита, руб.;

Ки - собственный инвестированный капитал, руб.

Допустимой считается задолженность в капитале не более 50%.

Самофинансирование является важной разновидностью финансирования путем образования средств в результате хозяйственной деятельности. Оно может осуществляться в форме нераспределенной прибыли, амортизации и накопления резервов. Однако этот путь финансирования может быть реализован на стадии эксплуатации проекта, после начала производства продукции. Это должно быть предусмотрено в ходе проектирования, например введение в действие пускового комплекса или первой очереди проекта.

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 569; Нарушение авторских прав?; Мы поможем в написании вашей работы!