КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый план организации

|

|

|

|

Финансовое планирование в строительной организации зависит от качества прогнозов основных показателей ее производственной деятельности, рыночной конъюнктуры, состояния денежного обращения и курса рубля.

Финансовый план содержит расчеты ряда показателей: прибыли от производственной деятельности, амортизационных отчислений на восстановление основных фондов, поступлений средств в порядке долгосрочного и среднесрочного кредитования, процентов банкам по кредитам, финансовых результатов от других видов деятельности. Годовой финансовый план организации одновременно является и инструментом планирования, и инструментом контроля. Финансовый план строительной организации является обобщающим и завершающим разделом бизнес-плана, содержит расчеты, обосновывающие плановые размеры доходов и расходов предприятия. Информация для разработки финансового плана содержится во всех разделах бизнес-плана.

К финансовому плану прилагаются:

- расчеты плановой себестоимости,

- расчет платежей в бюджет,

- план распределения прибыли.

Плановая себестоимость годового объема подрядных работ, выполняемого собственными силами, определяется путем расчета влияния различных факторов на ее уровень, достигнутый в базовом году.

Таблица 1.9 - Расчет плановой себестоимости строительных работ

| Показатели | Экономия (-) Повышение(+) | |

| Тыс.руб. | % | |

| 1.Объем СМР, выполненный собственными силами всего, в том числе по кварталам: 1 квартал 2 квартал 3 квартал 4 квартал | ||

| 2. Экономия от снижения себестоимости, определенная по уровню, достигнутому в базовом году | ||

| 3.Экономия от снижения себестоимости, определенная на планируемый период по фактам всего, В том числе за счет, Внедрения мероприятий плана технического развития Изменения цен на материальные ресурсы Изменения оценки основных средств Изменения заработной платы в связи с инфляцией Изменения цен на СМР | ||

| 4.Общий размер экономии всего, в том числе по кварталам: 1 квартал 2 квартал 3 квартал 4 квартал | ||

| 5.Плановая себестоимость всего в том числе по кварталам: 1 квартал 2 квартал 3 квартал 4 квартал |

Необходимо также произвести расчет отчислений в бюджет, используя нормативные документы, определяющие порядок расчета налога на прибыль, местных налогов и налога на имущество, и составить план распределения прибыли с расшифровкой отчислений по всем направлениям расходования (на развитие производства, социальное развитие и материальное поощрение).

Таблица 1.10 - Расчет платежей в бюджет, тыс.р.

| Наименование показателей | План на год | В том числе по кварталам | |||

| Выручка от реализации СМР | |||||

| Себестоимость реализованной продукции | |||||

| Прибыль от реализации СМР | |||||

| Местные налоги | |||||

| На содержание милиции | |||||

| На содержание пожарной охраны | |||||

| Налог на имущество | |||||

| Валовая прибыль | |||||

| Льготы по налогу на прибыль | |||||

| а)направления на научно- исследовательские и опытно-конструкторские работы | |||||

| б)взносы на благотворительные цели (в экономические и оздоровительные фонды) | |||||

| в)На финансирование жилищного строительства | |||||

| Налогооблагаемая прибыль | |||||

| Налог на прибыль | |||||

| Чистая прибыль |

После налогообложения валовой прибыли определяется чистая прибыль строительной организации, как разница между валовой прибылью и налогом на прибыль, уплачиваемым в бюджет. Чистая прибыль распределяется по решению собственника (рассматривается и утверждается общим собранием собственников) с учетом потребностей трудового коллектива и выбранной стратегии деятельности организации. Обычно основные направления расходования чистой прибыли оговариваются в уставе организации - формирование резервного фонда, фонда финансового риска, фондов материального поощрения, научно-технического развития, фонда дивидендов (в данной организации отсутствует) и т.п. Предприятие может направлять прибыль на финансирование 33 направлений. Вариант типового план распределения прибыли представлен в табл.3.

Таблица 1.11 - План распределения прибыли, тыс.р.

| № п/п | Наименование показателей | План на год | В том числе по кварталам | |||

| Выручка от сдачи СМР | ||||||

| Себестоимость реализованной продукции | ||||||

| Прибыль от сдачи СМР | ||||||

| Прибыль балансовая | ||||||

| Платежи в бюджет | ||||||

| Прибыль, оставшаяся в распоряжении предприятия | ||||||

| Отчисления из прибыли: | ||||||

| -Фонд социального развития | ||||||

| -фонд развития производства | ||||||

| -фонд материального поощрения | ||||||

| -резервный фонд | ||||||

| -финансовый резерв |

На основании плана распределения прибыли составляется финансовый план, который является балансом доходов и расходов в организации, (вариант типового финансового плана представлен в табл. 4).

Таблица 1.12 - Финансовый план на 20 __год, тыс.р.

| № п/п | Наименование показателей | План на год | В том числе по кварталам | |||

| Доходы и поступления средств всего, | ||||||

| Расходы и отчисления средств всего, В том числе: | ||||||

| 2.1 | Затраты на производство СМР, из них: | |||||

| а) Материальные затраты | ||||||

| б) Амортизация основных фондов | ||||||

| в) Затраты на оплату труда | ||||||

| г) Отчисления на социальные нужды | ||||||

| д) Прочие затраты | ||||||

| Отчисления средств за счет использования прибыли | ||||||

| 3.1 | Платежи в бюджет | |||||

| 3.2 | На социальное развитие | |||||

| 3.3 | На развитие производства | |||||

| 3.4 | На материально поощрение | |||||

| 3.5 | В резервный фонд | |||||

| 3.6 | В финансовый резерв |

Предприятия самостоятельны в определении объема и структуры плана; в установлении цен, тарифов на свою продукцию, услуги и отходы производства; в заключении договоров с поставщиками и потребителями продукции; в распределении чистой прибыли.

Они могут принимать любые решения, не противоречащие действующему законодательству.

7 Экономическая нестабильность – инфляция

Инфляция представляет собой кризисное состояние денежной системы. Термин «инфляция» применительно к денежному обращению появился в середине XIX в. В связи с большим выпуском бумажных долларов («Гринбеков») в годы Гражданской войны США (1861-65гг.). Длительное время под инфляцией понимали обесценивание денег и рост товарных цен, считая ее монетарным явлением.

Современная инфляция связана не только с падением покупательной способности денег в результате роста цен, но и с общим неблагоприятным состоянием экономического развития страны. Она обусловлена противоречиями процесса производства, порожденными различными факторами в сфере производства и реализации, а также денежного обращения и кредита.

Первичной инфляцией является диспропорция между накоплением и потреблением, спросом и предложением, доходами и расходами государства, денежной массы в обращении и потребностью хозяйства в деньгах. В настоящее время различают внутренние и внешние факторы инфляции (Рисунок 1.41)

Рисунок 1.41 – Факторы инфляции

Неденежные факторы - это нарушение диспропорции развития хозяйства, циклическое развитие экономики, монополизация производства, несбалансированности инвестиций и т.д.

Денежные факторы - кризис государственных финансов, дефицит бюджета, рост государственного долга, эмиссия денег, увеличение скорости обращения денег.

В конечном итоге инфляция - это явление диспропорциональности в развитии общественного воспроизводства, которое обусловлено нарушением закона денежного обращения. Основными формами проявления инфляции являются:

1 рост цен на товары и услуги, что приводит к снижению покупательной способности;

2 понижение курса национальной денежной единицы по отношению к иностранной;

3 увеличение цены золота, выраженной в национальной денежной единице.

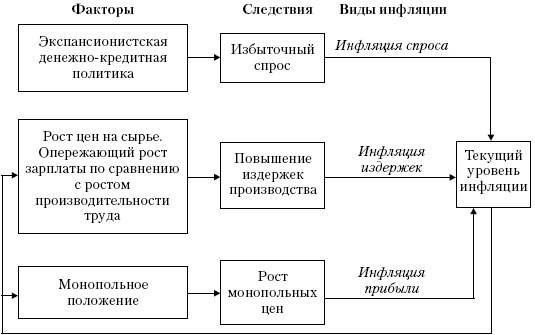

Различают следующие виды инфляции (рисунок 1.42):

Рисунок 1.42 - Виды инфляции

Инфляция спроса возникает при избыточном спросе на товары или услуги потребления. Избыток спроса ведет к росту цен. То есть появляется много денег при малом количестве товаров.

Для оценки и изменения инфляции используют показатель индекса цен. Индекс цен измеряет соотношение между покупной ценой определенного набора потребительских товаров и услуг («рыночная корзина»). Он рассчитывается для данного периода с совокупной ценой идентичной и сходной группы товаров и услуг в базовом периоде по формуле:

где Црк в 2011г. - цена «рыночной корзины» в 2011г.

Црк в базовом периоде - цена «рыночной корзины» в 2007 г.

Инфляция в Республике Беларусь в 2009 году составила 10,1%; в 2010 году – 9,9%; в 2011 году – 108,7%; в 2012 году по прогнозу правительства РБ – 19%-22%; в 2013 году – 27,5%.

Инфляция в любой стране приводит к обострению экономических и социальных противоречий. Поэтому государство в условиях инфляции начинает изменять определенные формы борьбы с этим явлением. В основном такими формами являются:

1 денежная реформа;

2 антиинфляционная политика.

Денежная реформа представляет собой полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Она производится различными методами (нулификация, реставрация, девальвация, денаминация).

Антиинфляционная политика проводится государством в целях государственного регулирования экономики. Как правило, используются два основных пути: дефляционная политика и политика доходов.

Дефляционная политика предусматривает регулирование денежного спроса через денежно-кредитный и налоговый механизм в результате снижения государственных расходов, повышения процентных ставок за кредит, усиления налогов, ограничение денежной массы. Такая политика ведет к замедлению экономического роста.

Политика доходов предусматривает параллельный контроль за ценами и заработной платой путем полного их замораживания или установления предела их роста.

Одной из особых форм борьбы с инфляцией является шоковая терапия. Она заключается в стимулировании развития рыночных отношений, свободном ценообразовании, отказе от регулирования цен. Результатом является снижение жизненного уровня населения.

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!