КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Блок 7А. Сущность финансовых рисков и их виды на предприятии

|

|

|

|

МОДУЛЬ №7. ФИНИНСОВЫЕ РИСКИ НА ПРЕДПРИЯТИИ.

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь и представляют собой финансовые риски.

Аспекты финансовых рисков многогранны. Их сущность, причины, специфика и способы разрешения во многом зависят и определяются тем субъектом экономических отношений, с позиций которого они анализируются.

С точки зрения предприятия, как центра принятия финансовых решений, финансовые риски целесообразно рассматривать в зависимости от типа принимаемого финансового решения – финансовые риски, связанные с решением о финансировании и финансовые риски, связанные с решением об инвестировании.

В то же время, совокупность финансовых решений, принимаемых предприятием, обуславливает кругооборот его финансовых ресурсов, основные участники которого - собственники предприятия, его кредиторы и менеджеры – принимают на себя присущие им специфические финансовые риски.

Т.е., финансовые риски формализуются в деятельности предприятия, как с позиции типов принимаемых финансовых решений, так и с позиций финансовых рисков, свойственных участникам кругооборота финансовых ресурсов.

В Блоке 7А рассмотрена сущность финансовых рисков, их формализация на предприятии.

В Блоке 7Б раскрыто содержание рисков собственников предприятия, причины их возникновения и способы компенсации.

В Блоке 7В рассмотрены риски кредиторов предприятия и способы их минимизации.

В Блоке 7Г показаны риски менеджеров предприятия, изложена суть агентской проблемы и варианты ее решения.

В Блоке 7Д рассмотрены традиционные методы оценки риска.

Что же из себя представляют финансовые риски и каковы их особенности на предприятии?

Цели:

= дать определение финансовых рисков;

= определить основные виды финансовых рисков, их и способы их разрешения;

= раскрыть особенности формализации финансовых рисков на предприятии.

Общее понятие риска многозначно, связано не только с экономической деятельностью, но явно или неявно риск связан с желанием достичь успеха.

Общая причина возникновения риска – неопределенность будущего, эта недетерминированность (т.е. неопределенность) может дать различные ожидания, при этом, чем неопределеннее условия, тем выше вероятность отклонения фактического результата от ожидаемого. Время является существенным фактором риска.

Т.о., в общем плане - риск – это вероятность отклонения фактического результата от ожидаемого.

Впервые функцию предпринимателя, как человека, берущего на себя риск, сформулировал Кантильон в "Очерке о богатстве народов" в 20-х годах 18 в. Для Кантильона предпринимательство - вопрос предвидения и желания брать на себя риск.

В классической экономической теории риск отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения.

Основы неоклассического подхода (А. Маршалл, А. Пигу) к вопросам риска состоят в следующем:

• предприниматель работает в условиях относительной определенности (т е. известен состав и характер процессов, оказывающих влияние на деятельность предприятия, а также вероятность наступления тех или иных событий);

• предпринимательская прибыль есть случайная переменная.

Согласно неоклассической теории, при одинаковом размере потенциальной прибыли предприниматель выбирает вариант, связанный с меньшим уровнем риска. Однако, экономисты-неоклассики рассматривали ситуацию стационарной экономики, в которой все риски исчислимы, и в которой, таким образом, прибыль предпринимателя сводится, по существу, к зарплате высококвалифицированного специалиста, а предпринимательская прибыль равна нулю.

Одной из немногих попыток определить сущность предпринимательской прибыли в современных условиях (высокая динамичность экономических процессов, отсутствие полной и достоверной информации о них) стала работа Фрэнка Найта «Риск, неопределенность и прибыль» (1921).

По Найту, экономические субъекты, прогнозируя свое поведение, исходят из трех возможных информационных ситуаций:

• ситуация определенности (состав, содержание и характеристики процессов, оказывающих влияние на деятельность предприятия полностью известны, т.е. будущее полностью определено - таким образом, будущий результат также полностью определен);

• ситуация риска (невозможно определить точное значение результирующей переменной, однако, проанализировав все процессы, оказывающие влияние на деятельность предприятия, можно определить все возможные ее значения и вероятности их достижения);

• ситуация неопределенности (состав, содержание и характеристики процессов, оказывающих влияние на деятельность предприятия неизвестны или известны не полностью, поэтому, невозможно получить информацию как о всех возможных значениях будущей переменной, так и вероятностях достижения этих значений).

По Найту, между «риском» и «неопределенностью» существует большая разница.

Многие неопределенности обладают вероятностями, которые исчислимы, и, поэтому, они могут быть застрахованы. Такого рода риски становятся статьей издержек производства, вычитаемой из прибыли или убытков, но не их причиной. Однако существуют неопределенности иного рода, которые никогда не могут быть подвержены объективному измерению, так как они касаются беспрецедентных ситуаций. Единственный «риск», ведущий к прибыли, - считает Найт, - это уникальная неопределенность, проистекающая от осуществления функций ответственности в последней инстанции, и она не может быть ни застрахована, ни капитализирована, ни оплачена в форме заработной платы.

Согласно Найту, существование «неопределенности» будущего позволяет предпринимателю получать положительную прибыль, несмотря на совершенную конкуренцию, долгосрочное равновесие и «исчерпанность» продукта.

Теория Найта значительно продвинула экономическую науку в понимании природы рисков и неопределенности, однако, вопрос применения теоретических положений к современной практике требует дальнейшего изучения.

Как отмечалось выше, в любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций.

Опасность таких потерь представляют собой финансовые риски.

Финансовый риск – это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

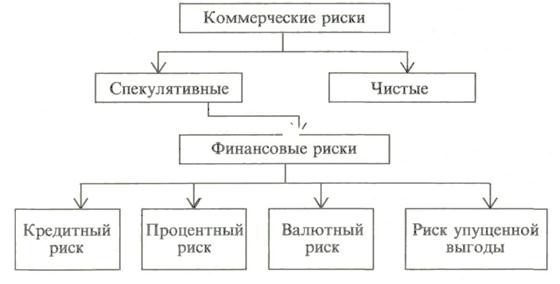

Финансовые рискитрадиционно относя к категории коммерческих рисков, т.е., рисков, связанных с ведением хозяйственной деятельности.

С точки зрения значения ожидаемого результата выделяют чистые риски и спекулятивные.

Чистые риски означают возможность получения убытка или нулевого результата.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата.

Очевидно, что финансовые риски — это спекулятивные коммерческие риски. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций.

Классификация финансовых рисков чрезвычайно широка и многообразна, в ее основу могут быть положены различные критерии. С точки зрения сущности, в экономической литературе наиболее часто к финансовым рискам относят: кредитный риск, процентный риск, валютный риск; риск упущенной финансовой выгоды (рис.1).

Рис. 1. Система финансовых рисков

Кредитные риски — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование) или остановки хозяйственной деятельности.

Финансовые риски разрешаются с помощью различных средств и способов, их арсенал также многообразен. Традиционными средствами разрешения финансовых рисков являются их избежание, удержание, передача, диверсификация.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако, избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска — оставление риска за инвестором, т. е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска говорит о том, что инвестор передает ответственность за финансовый риск кому-то другому, например, страховому обществу. В данном случае передача риска произошла путем страхования финансового риска. Снижение степени риска означает сокращение вероятности и объема потерь.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой, с целью снижения риска возможных потерь капитала или доходов от него.

Безусловно, как названные выше виды финансовых рисков, так и способы их разрешения в различной степени присутствуют на предприятии. Можно сказать, что в деятельности предприятия кредитный, процентный, валютный риски и риск упущенной выгоды – это общеэкономические финансовые риски, а избежание, удержание, передача и диверсификация - общеэкономические способы их разрешения.

Однако, поскольку мы рассматриваем предприятие как центр финансовых решений, возникает естественный вопрос – каким образом трансформируются финансовые риски на предприятии, исходя из типов принимаемых им финансовых решений? В чем заключаются финансовые риски предприятия, связанные с решением о финансировании и финансовые риски, связанные с решением об инвестировании?

Напомним, что, с позиции предприятия, решение о финансировании представляет собой решение об объемах, источниках и инструментах мобилизации финансовых ресурсов. При этом, особо стоит вопрос доступности источника финансирования.

С точки зрения объемов, любое предприятие достаточно определенно может судить о своих потребностях в финансовых ресурсах. Что же касается выбора источников и инструментов финансирования, то ведущую роль играет цена источников капитала. В то же время, цена - это результативный фактор, в ней также отражается и доступность источника финансирования.

Как правило, цена источника капитала известна до принятия решения о финансировании, об использовании того или иного источника (исключение составляют обыкновенные акции).

Т.е., с известной долей условности можно, сказать, что решение о финансировании с точки зрения цены его источника принимается в условиях детерминированности, т.е., определенности.

Именно наличие этой определенности позволяет пренебречь предприятию финансовыми рисками, связанными с решением о финансировании – источник финансирования либо недоступен, либо доступен с различным уровнем затрат по привлечению финансовых ресурсов. Детальный анализ в данном случае не требуется, а выбор предприятия, при прочих равных условиях, будет сделан в пользу наиболее дешевого и доступного источника финансирования.

Но если для предприятия, как для центра принятия финансовых решений, решение о финансировании условно является безрисковым, то для владельцев финансовых ресурсов – собственников и кредиторов – финансовые риски реализуются в полном объеме.

Для характеристики финансовых рисков предприятия, связанных с решением об инвестировании, рассмотрим два гипотетических примера.

Пример №1. Предприятие «А» реализует некий проект. Размер ожидаемой прибыли от реализации инвестиционного проекта через 1 год составляет 80 000 долл.

На момент реализации инвестиционного проекта предприятие разместило бессрочные облигации на сумму 200 000 долл. Под 15% годовых, т.е., ежегодные расходы по обслуживанию облигационного займа составляют 30 000 долл.

Т.о., предприятием «А» через 1 год ожидается прибыль в размере 50 000 долл.

Однако, фактическая прибыль от реализации инвестиционного проекта, вместо ожидаемых 80 000 долл., снизилась на 75% и составила 20 000 долл. Соответственно, фактическим финансовым результатом деятельности предприятия «А» через 1 год явился убыток в размере 10 000 долл.

Пример №2. Предприятие «А» покупает 100 акций предприятия «В» по цене 500 долл. За 1шт. Сумма сделки составляет 50 000 долл. Покупка осуществляется на основе анализа динамики цен на акции предприятия «В» за последние 4 года, который показал среднегодовой рост курсовой стоимости на 20 % в год.

При этом, у предприятия «А» в наличии 10 000 долл. Собственных средств и 40 000 долл. Заемных под 10% годовых.

Ожидаемый доход предприятия «А»:

Д = 50 000 * 1,2 (год. Доходность пакета акций) - 50 000 (затраты на инвестиции) – 4000 (проценты по заемным средствам) = 6000 долл.

Рентабельность собственных средств предприятия составит:

6 000: 10 000 = 60%

Но у предприятия «В» в ходе хозяйственной деятельности произошли проблемы с реализацией произведенной продукции и курсовая стоимость акций упала на 40% и перспектива дальнейшего падения более, чем вероятна. В этих условиях предприятие «А» продает приобретенный пакет акций предприятия «В», и фактическая доходность (Дфакт)составила:

Дфакт = 30 000 (доход от продажи акций)– 50 000 (затраты на инвестиции) – 4000 (проценты по заемным ресурсам) = -24 000долл.

Можно сказать, что пример №1 иллюстрирует вложения в реальные активы, а пример №2 – в финансовые.

В совокупности, мы наблюдаем ситуации, обладающие достаточными условиями для возникновения и реализации рисков:

= и в первом, и во втором случаях средства вкладываются на определенный срок, т.е., объективно присутствует фактор времени;

= и в первом, и во втором случаях средства вкладываются с целью получения определенного дохода в будущем, т.е. ожидаемого дохода;

= и в первом, и во втором случаях фактический доход отличен от ожидаемого.

В целом же, итоги могут оказаться значительно хуже и грозить не только убытками, но и банкротством.

Таким образом, операции предприятия, связанные с решением об инвестировании (о приобретении предприятием реального или финансового актива, который принесет предприятию доход), характеризуются такими рисковыми свойствами, как срок, ожидаемый доход, полученный результат, которые могут отклоняться от прогнозируемых параметров.

Это позволяет сделать вывод, что эффективность любой инвестиционной операции недетерминирована - т.е., не полностью известна в момент заключения сделки или приобретения актива, и, следовательно, любая инвестиционная операция является рискованной.

Эта недетерменированность инвестиционной операции затрагивает интересы всех участников кругооборота финансовых ресурсов, как их владельцев, обладающих правом собственности на используемые ресурсы, так и менеджеров предприятия, обладающих правоспособностью принятия финансовых решения.

В итоге, рискуют и собственники предприятия, и его кредиторы, и менеджеры.

Контрольные вопросы и тесты:

1. Дайте определение финансового риска.

2. Назовите общеэкономические виды риска и способы их разрешения.

3. В чем заключается специфика финансовых рисков на предприятии?

4. Каковы причины финансовых рисков на предприятии, связанные с решением о финансировании?

5. Каковы причины финансовых рисков на предприятии, связанные с решением об инвестировании?

Тест 1. Выберите правильный ответ:

Чистый риск – это:

1. вероятность получения прибыль с течение времени;

2. вероятность получения дохода с течением времени;

3. вероятность получения убытка или нулевого результата;

4. вероятность отклонения результата.

Тест 2. Выберите правильный ответ:

Причинами финансовых рисков на предприятии, связанных с решением о финансировании, являются:

1. фактор времени

2. вероятность отклонения фактического результата от ожидаемого;

3. недетерминированность ситуации;

4. детерминированность ситуации;

5. правильные ответы – 1, 2, 3;

6. правильный ответ отсутствует.

Тест 3. Выберите правильный ответ:

Процесс распределения инвестируемых средств между различными объектами вложения, не связанными между собой, с целью снижения риска возможных потерь капитала или доходов от него - это:

1. конвергенция;

2. детерминация;

3. изоляция;

4. диверсификация;

5. манипуляция.

Блок 7Б. Риски акционеров и собственников и способы их компенсации. (См.Схему 2)

Цели:

= перечислить основные риски акционеров и собственников, показать причины их возникновения;

= раскрыть сущность основных способов, применяемых акционерами и собственниками для компенсации их рисков;

= показать способы оценки рыночного выигрыша собственника в случае продажи доли в предприятии.

Понятие «собственники предприятия» является достаточно широким и собирательным. В зависимости от организационно-правовой формы, к числу собственников можно отнести пайщиков общества с ограниченной ответственностью, дольщиков кооперативов, акционеров акционерных обществ и т.д.

Рассмотрим финансовые риски владельцев предприятия на примере акционеров, как наиболее распространенной категории собственников. Сразу оговоримся, что финансовые риски акционеров, которые мы рассмотрим, во многом характерны и для неакционерных форм собственности.

Главный риск владельца предприятия заключается в том, вложив в предприятие средства и потеряв к ним оперативный доступ, акционер может лишиться капитала, имея лишь остаточные требования к имуществу предприятия или не получить ожидаемого дохода на вложенный капитал.

Спектр причин, вызывающих главный риск владельцев, может быть чрезвычайно многообразен - от неэффективного управления средствами собственника на самом предприятии, до резко меняющейся и трудно прогнозируемой конъюнктуры рынка.

Однако, нельзя не обратить внимание и на субъективную причину главного риска – это может быть непосредственная ошибка инвестора в выборе предприятия при оценке его прибыльности или прибыльности проектов, реализуемых предприятием.

Оба аспекта главного риска владельцев предприятия – как возможность утраты капитала, так и недополучение дохода на капитал - являются неустранимыми, однако, при определенных условиях возможна их минимизация с помощью специальных процедур и дополнительных вложений, которые могут перекрыть ожидаемый результат. Следует отметить, что в этом случае, помимо дополнительных вложений, процедура минимизации также требует от инвестора и дополнительных специальных знаний.

Помимо объективного наличия и присутствия главного риска, в ходе хозяйственной деятельности предприятия его владельцы, с точки зрения финансовых рисков, могут столкнуться с т.н. устранимыми рисками, к числу которых относятся:

= риск несоответствия предпочтения акционера размеру и графику выплат дохода от вложенных в предприятие средств;

= риск потерь инвестора из-за вынужденного подчинения его интересов противоположным ему интересам большинства;

= риск заблокирования капитала, вложенного в предприятие;

= риск растворения капитала.

Каковы причины возникновения и способы минимизации устранимых рисков собственников на предприятии?

Следует отметить, что несоответствие предпочтений собственника фактическому графику выплат характерен для всех типов предприятий, реализующих любую стратегию и действующих во всех сферах экономической деятельности. Естественно, что собственник может сформировать и формирует свои определенные предпочтения относительно получения средств, причем, нередко отличные от предприятия. Собственно говоря, несовпадение полных финансовых планов предприятия и инвестора и вызывает названное противоречие.

Стандартным выходом из этой ситуации представляется согласование финансовых планов предприятия и инвестора, что, однако, на практике достаточно проблематично.

Другой формой преодоления предприятием рассматриваемой рисковой ситуации может стать использование специальных инвестиционных стратегий, удовлетворяющих интересы разных типов инвесторов.

Риск потерь инвестора из-за вынужденного подчинения его интересов противоположным ему интересам большинства возникает в большей степени на предприятиях с акционерным капиталом. Главным образом, это риск собственников, владеющих незначительными долями предприятия – т.н. миноритарных собственников. Этот риск связан с выбором инвестиционных проектов и видов деятельности предприятием, обеспечивающих сочетание доходности и риска, которое является неприемлемым для мелкого инвестора.

Формой преодоления здесь может быть попытка перемещения центра принятия стратегических финансовых решений за пределы предприятия, например, когда мелкие акционеры передают свои акции в управление трастовой компании. У крупного инвестора в этом случае возникает риск подчинения большинству.

Риск заблокирования капитала возникает на предприятиях организационно-правовых форм, процедура продажи долевого участия в которых не является автоматической – за исключением ОАО, везде необходимо проводить специальную процедуру по выводу капитала с предприятия. С другой стороны, этот риск связан с ликвидностью активов предприятия.

В числе основных причин риска заблокирования капитала следует назвать:

= организационно-правовую форму предприятия, не предусматривающую свободный механизм продажи долевого участия;

= нежелание части собственников допустить изъятия средств из предприятия;

= отсутствие у предприятия денежных средств или ликвидных обязательств;

= нецелесообразность ликвидации предприятия.

= обязательства собственников предприятия при его учреждении о невыходе из него и т.п.

Риск растворения капитала возникает на растущих хорошо развивающихся предприятиях и, как правило, свойственен ОАО, когда предприятие увеличивает число акционеров с помощью дополнительной эмиссии акций. Капитал прежних собственников растворяется, поскольку уменьшается доля прежних собственников предприятия в капитале. С другой стороны, дополнительный капитал дает отдачу через определенный период, в то время как дивиденды выплачиваются из доходов, приносимых старыми источниками, что ведет к абсолютному уменьшению доходов собственников на вложенный капитал.

На минимизацию риска растворения капитала направлен механизм ордерных прав.

Смысл механизма заключается в следующем. При дополнительной эмиссии прежние собственники получают ордер – по сути, опцион, предоставляющий владельцу преимущественное право на покупку определенного количества акций при дополнительной эмиссии по цене номинала в течение определенного периода времени.

Обычно, дополнительную эмиссию осуществляют растущие предприятия, имеющие имидж и имя на рынке, цена акций которых выше номинала. Если акции предприятия котируются на рынке, возникает спрос на ордера. В случае, если прежние собственники не рассматривают риск растворения капитала как существенный, они отказываются от права реализации ордера и продают ордера на рынке как самостоятельные ценные бумаги.

Следует отметить, что механизм ордерных прав – это инструмент развитого рынка капитальных участий.

Помимо названных выше, компенсационные возможности собственников также могут заключаются в т.н. институциональных и поведенческих возможностях.

Институциональные возможности связаны с использованием механизмов и инструментов компенсации рисков, заложенных в самом нормально функционирующем рынке и предусматривают, первую очередь, формирование альтернативных каналов извлечения доходов.

Поведенческие возможности связаны с разработкой инвестором сложных стратегий поведения, предполагающих наличие специальных знаний либо дополнительные расходы, и формированием на этой основе инвестиционного портфеля.

Главная институциональная возможность компенсации рисков собственников – возможность продажи участия в предприятии другим владельцам.

Продажа осуществляется на вторичном рынке, не отражается на предприятии и ведет к смене его владельца, но может влиять на рыночную цену предприятия.

Такие продажи ведут к появлению вторичного рынка капитального участия. В зависимости от масштаба продаж долевых участий может измениться рыночная стоимость предприятия.

Такой подход позволяет оценить предприятие как бизнес, предприятие рассматривается как действующее. Цена предприятия определяется на основе курса его акций. Если акции предприятия не котируются, его цену можно определить по остаточной стоимости его активов.

В долгосрочном аспекте на цену предприятия оказывает влияние его успешность и т.д.

При продаже собственником долевого участия он получает рыночный выигрыш рассчитываемый как разность продажной и покупной цены акций.

Если эта разность больше нуля, то говорят о рыночном доходе (выигрыше) владельца капитала, если меньше нуля – о частичном изъятии капитала и, если равна нулю – об изъятии владельцем капитала с предприятия.

Как оценить рыночный выигрыш? Для этого существует несколько подходов:

= оценка доли собственника в рыночной цене предприятия;

= оценка доли собственника в предприятии по остаточной стоимости по валюте баланса;

= оценка доли собственника в предприятии в случае его продажи по ликвидационной стоимости.

В случае первого подхода основным понятием является рыночная цена предприятия, которая представляет собой дисконтированный чистый денежный поток от инвестиций реализованных предприятием:

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 704; Нарушение авторских прав?; Мы поможем в написании вашей работы!