КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый механизм. Государство как заемщик. Классификация государственных займов

|

|

|

|

Государство как заемщик. Классификация государственных займов.

Для финансирования бюджетного дефицита органы государственного управления вынуждены привлекать заемные средства – займы.

В соответствии с Гражданским кодексом РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу, такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. По договору государственного займа заемщиком выступает РФ, субъекты РФ, а заимодавцами — граждане или юридические лица. Государственные займы являются добровольными и изменение условий выпущенного в обращение займа не допускается.

Классификация государственных займов. В основе классификации ряд признаков:

1. По эмитентам — займы, размещаемые центральными и территориальными органами управления.

2. В зависимости от места размещения — внутренние и внешние займы.

3. В зависимости от обращения на рынке — рыночные и нерыночные займы. Рыночные займы свободно продаются и покупаются. Они являются основными при финансировании бюджетного дефицита. Нерыночные — не могут свободно менять своих владельцев. Они не подлежат обращению на рынке ценных бумаг. Обычно выпускаются государством, чтобы привлечь определенных инвесторов, специфическим интересам которых и отвечают. Так, нерыночные государственные облигации выпускаются на западе для мобилизации средств негосударственных пенсионных фондов, страховых компаний, мелких инвесторов.

4. В зависимости от срока привлечения средств — кратко– срочные (со сроком погашения до одного года), среднесрочные (от одного до пяти лет), долгосрочные (от пяти лет и выше). Краткосрочные займы используются для финансирования временных разрывов в поступлении доходов и осуществлении расходов. Обычно в этих целях выпускаются векселя. Центральное правительство выпускает казначейские векселя, местные органы власти — муниципальные. В Италии казначейские векселя выпускаются сроком на 3, 6, 12 месяцев, в Японии — 60дней, в Великобритании — 91 день. Исключением является Германия, где казначейские векселя выпускаются сроком до двух лет. В ряде стран для привлечения средств на более длительный период используются казначейские ноты, которые получили меньшее распространение, чем векселя. В Италии они выпускаются со сроком погашения два—три года, в США — от одного до десяти лет. Привлечение средств на более длительный период обычно осуществляется с помощью облигаций.

5. В зависимости от обеспеченности долговых обязательств — закладные и беззакладные. Закладные облигации обеспечиваются конкретным залогом, например, определенным имуществом. Такие облигации наиболее часто выпускаются местными органами власти. Беззакладные не обеспечиваются ничем определениям: обеспечением служит все имущество государства или муниципалитета. Центральные органы управления обычно выпускают беззакладные облигации. Их надежность исключительно высока и поэтому инвесторы не нуждаются ни в каких дополнительных гарантиях.

6. По характеру выплачиваемого дохода — долговые обязательства выигрышные, процентные, с нулевым купоном. Выплата дохода по выигрышным облигациям осуществляется на основ лотереи. Эти облигации не пользуются большим спросом. Инвесторы стремятся получать стабильный доход, а не полагаться на волю случая. Те же, кто хочет получить выигрыш, предпочитают покупать лотерейные билеты. Главным видом являются процентные облигации, доход по которым выплачивается один, два или четыре раза в год на основе купонов. Большинство инвесторов отдает предпочтение таким долговым обязательствам.

Краткосрочные заемные инструменты государства не имеют купонов. Они продаются со скидкой с номинала, а выкупаются по номиналу. Не имеют купонов и некоторые долгосрочные долговые обязательства, весь доход по которым выплачивается вместе с суммой основного долга. Как и краткосро4ные облигации, они продаются со скидкой с номинала, а выкупаются по номиналу. Такие облигации полу4или название облигаций с нулевым купоном.

1. В зависимости от метода определения дохода — долговый обязательства с твердым или плавающим доходом. В ряде случаев фиксированная ставка по ценным бумагам является причиной та расходов государства на выплату процентов, в других случаях он может отпугнуть инвесторов, ожидающих повышение процента.

Для покрытия бюджетного дефицита приходится размещать займы при относительно завышенном уровне процентной ставки. Установив аналогичный процент по своим долговым обязательствам на весь срок займа, который может составить 20-30 лет, государство взвалит на налогоплательщиков дополнительные расходы. Избежать подобной ситуации позволяют два варианта.

1) Покрытие потребности в денежных средствах за счет краткосрочного или среднесрочного займа и выпуска (когда процентная ставка упадет) долгосрочного. Однако в этом случае заемщик несет дополнительные расходы, связанные с выпуском, размещением и погашением еще одного займа. Не исключена вероятность, что в ожидании повышения процентной ставки инвесторы не проявят интереса ко второму займу. 2) Систематический пересмотр процента, выплачиваемого по ценным бумагам. В этом случае решаются все. названные проблемы. В качестве базы расчета обычно используется ставка по межбанковским кредитам в стране. Однако такие займы имеют большой недостаток — должник не в состоянии спланировать

свои расходы.

8. В зависимости от обязанности заемщика твердо соблюдать сроки погашения займа, установленные при его выпуске, — обязательства с правом досрочного погашения и без права досрочного погашения. Вопрос о досрочном погашении долговых обязательств становится актуальным только тогда, когда на финансовом рынке происходят существенные изменения. Например, заемщик вы– пустил облигации с ежегодным фиксированным доходом 12%, а через год ставка упала и составила 6%. В этом случае заемщик терпит существенные потери, тогда как инвестор получает значительный выигрыш. Если облигации были выпущены с правом досрочного погашения, инвестор может уменьшить свои потери, выпустив и разместив новый заем и погасив старый. Возможны два способа погашения задолженности: единовременно и 4астями. Если заем гасится частями, в зависимости от распределения суммы долга по срокам погашения, выделяются три варианта: 1) равными частями в течение определенного срока, например, четырех лет. Так, если сумма займа составила 10 млн. долл. США, то ежегодно будет вьшлачиваться 2,5 млн. долл.; возрастающими долями. Например, в первый год гасится

млн. долл., во второй — 2 млн. долл., в третий — 3 млн. долл., четвертый — 4 млн. долл. Такая система удобна при наращивании доходов заемщика. Например, в связи с подъемом деловой активностью предполагается рост налоговых поступлений или объект, на строительство которого привлекались заемные средства, постепенно набирает мощность и начинает приносить все большую прибыль

3) снижающимися долями. Например, в первый год гасится долг на 4 млн. дол., во второй год – на 3 млн. и т.д. Такая система предпочтительна, когда ожидается падение доходов или увеличение его расходов.

Финансовая политика

1.Понятие финансовой политики, ее цели и задачи

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Объектом этой деятельности выступают экономика в целом, а также 01дельные составные элементы: цена, денежное обращение, финансы, кредит, валютные отношения и т.п.

Совокупность государственных мероприятий по использованию финансовых отношении для выполнения государством своих функций представляет собой финансовую политику.

Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий:

1) разработку общей концепции финансовой политики, определение се основных направлений, целей, главных задач;

2) создание адекватного финансового механизма;

3) управление финансовой деятельностью государства и других субъектов экономики.

Основу финансовой политики составляют стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны. Одновременно с этим государство осуществляет выбор текущих тактических целей и задач использования финансовых отношений. Они связаны с основными проблемами, стоящими перед государством в области мобилизации и эффективного использования финансовых ресурсов, регулирования экономических и социальных процессов и стимулирования передовых направлений развития производительных сил, отдельных территорий и отраслей экономики. Все эти мероприятия тесно взаимосвязаны и взаимозависимы.

Задачи финансовой политики. Можно следующим образом сформулировать задачи финансовой политики:

1) обеспечение условий для формирования максимально возможных финансовым, ресурсов;

2) установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

3) организации регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4) выработки финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

5) создание эффективной и максимально деловой системы управления финансами.

Финансовая политика — составная часть экономической политики государства. В ней конкретизируются главные направления развития народного хозяйств. определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов.

В то же время финансовая политика — относительно самостоятельная сфера деятельности государства, важнейшее средство реализации политики государства в любой области общественной деятельности.

При выработке финансовой политики следует исходить из конкретных особенностей исторического развития общества. Она должна учитывать специфику внутренней и международной обстановки, реальные экономические и финансовые возможности страны. Учет текущих особенностей должен дополняться изучением опыта использования экономического и финансового механизма, новых тенденций развития, а также мирового опыта.

В процессе проведения финансовой политики особенно важно требование обеспечения ее взаимосвязи с другими составными частями экономической политики — кредитной, ценовой, денежной.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач.

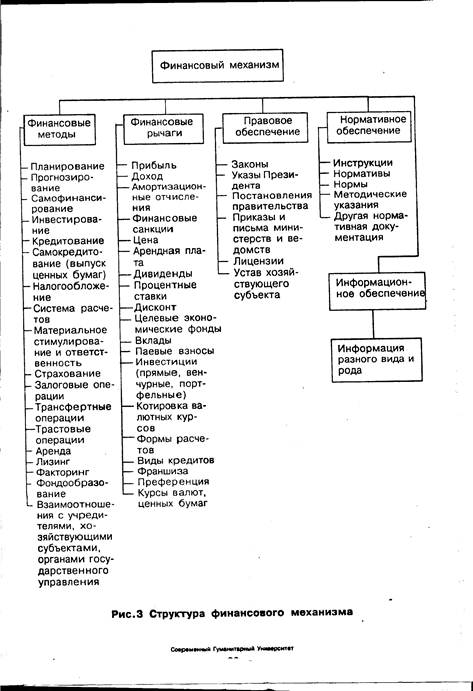

Финансы - не только экономическая категория. Одновременно финансы выступают инструментом воздействия на производственно-торговый процесс. Это воздействие осуществляется через финансовый механизм. Финансовый механизм - система действия финансовых рычагов, выражающаяся в организации, планировании и стимулировании использования финансовых ресурсов- В структуру финансового механизма входят взаимосвязанные элементы: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение (рис.3).

финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют а двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных, коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов. Рыночное содержание в финансовые методы вкладывается не случайно. Это Обусловлено тем, что функции финансов в сфере производства и обращения Тесно связаны с коммерческим расчетом. Коммерческий расчет представляет собой соизмерение в денежной (стоимостной) форме затрат и финансовых результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы. При этом необходимо рассчитать и сопоставить различные варианты вложения капитала по заранее принятому критерию (максимум дохода, прибыль на рубль капитала, минимум денежных расходов и финансовых потерь и др.). В зарубежной хозяйственной практике требование соизмерения размеров вложенного в производство капитала с результатами хозяйственной деятельности определяют термином инпут-аутпут.. Действие финансовых методов проявляется в образовании и использовании денежных фондов.

финансовый рычаг представляет собой прием (способ) действия финансового метода. К финансовым рычагам относятся прибыль, доходы. амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса рубля и т.п.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления,

Нормативное обеспечение - это инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т.п.

Информационное обеспечение состоит из разного рода экономической, коммерческой, финансовой и прочей информации.

К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках.

2.2. Финансовое планирование и прогнозирование

В экономической литературе планирование представляю! как деятельность по принятию решений, ориентированною на будущее.

Можно подвести понятие «планирование» под более общее определение через «планомерность», которая означает объективную необходимость и возможность согласования деятельности хозяйствующих субъектов. А именно, планирование — это практическая реализация планомерности, т.е. осознанная деятельность по достижению сбалансированности и пропорциональности1- Применительно к финансовому планированию — это деятельность по сбалансированности и пропорциональности финансовых ресурсов Сбалансированность при этом означает оптимальное соотношение между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися в руках хозяйству Ю1ци\ субъектов. Пропорциональность - рациональное соотношение между величиной дохода до уплаты налога и после уплаты по предприятиям, отраслям хозяйства, регионам, субъектам федерации. Государство через увеличение или уменьшение этого соотношения может стимулировать либо ограничивать их развитие.

Финансовое планирование представляет собой составную часть народнохозяйственного планирования, базируется на показателях плана социально-экономического развития, направлено на координацию деятельности всех органов финансовой системы. Относительная обособленность отдельных звеньев системы финансов предопределяет необходимость разработки системы финансовых планов, отражающих:

• особенности форм и методов образования и использования денежных фондов;

• отраслевое и территориальное перераспределение финансовых ресурсов.

Главным объектом финансового планирования являются звенья финансов (отношения), получающие в плане свое количественное выражение. Движение средств конкретного денежного фонда выражается и закрепляется в соответствующих финансовых планах, которые объединены в единую систему. Центральное место в системе финансовых планов принадлежит бюджетному плану, в котором отражается движение бюджетного фонда, формы и методы его образования и использования, структура доходов и расходов.

Движение внебюджетных фондов отражается соответственно в финансовых планах (сметах) доходов и расходов: Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования,. В доходной части отражаются обязательные и добровольные взносы юридических и физических лиц. Размер страховых взносов установлен в процентах от фонда оплаты труда. Во внебюджетные фонды частично поступают бюджетные средства, при недостаче средств допускается заимствование средств внебюджетных фондов друг у друга. Таким образом, внебюджетные фонды тесно связаны между собой и с бюджетным фондом.

Страховой фонд необходим для возмещения потерь в масштабе всего общества, отдельных регионов, муниципальных образовании и граждан. Для учета потребностей всех хозяйствующих субъектов страховой фонд формируется и используется в плановом порядке. В доходной части плана отражаются взносы предприятий, организаций, отдельных граждан, поступления средств из других фондов (бюджетного направления), в расходной — возмещение убытков о стихийных бедствий, выплаты страховых сумм страхователям. План образования и использования страхового фонда позволяет более маневренно и эффективно использовать средства.

Важное место в обеспечении пропорциональности и сбалансированности общественного воспроизводства, регулировании денежного обращения занимает Сводный финансовый баланс государства (баланс финансовых ресурсов — БФР), а также балансы доходов и расходов каждого субъекта Федерации. Эти документы разрабатываются Министерством экономики РФ при активном участии Министерства финансов РФ и других подразделений финансовой системы. В балансе отражается формирование и использование ресурсов, планируемых в составе бюджетного фонда, внебюджетных фондов, страхового фонда, кредитного фонда, денежных фондов предприятий и организаций, денежных средств граждан. Балансовый метод позволяет выявить дефицит финансовых ресурсов в масштабе страны, субъектов федерации, местных администраций; эффективно и обоснованно перераспределить средства между всеми хозяйствующими субъектами. Сводный финансовый баланс объединяет в единую систему все финансовые планы, его показатели принимаются за основу при составлении бюджетного и кредитного планов и других финансовых планов.

Непосредственно взаимосвязанным со сводным финансовым балансом является другой синтетический баланс — 6аланс денежных доходов и расходов населения. В нем отражается движение денежных ресурсов населения в наличной и безналичной форме:

• заработная плата;

• доходы от индивидуальной трудовой деятельности;

• пенсии и пособия;

• стипендии;

• доходы от обмена товарами между группами населения;

• оплата товаров и услуг;

• налоги и добровольные взносы;

• сбережения во вкладах и займах.

Баланс определяет пропорции между доходами и расходами населения, отражает рост оплаты труда и пенсионного обеспечения, увеличение объемов товарного предложения. В связи с этим баланс денежных доходов и расходов населения имеет большое значение для планирования наличного денежного оборота, розничного товарооборота, налоговых поступлений, кредитных ресурсов. Он составляется по стране в целом и субъектам федерации Министерством экономики РФ с участием Министерства финансов РФ, Центрального банка РФ и других органов финансовой системы.

Показатели финансовых планов являются исходным материалом для анализа финансового положения государства, информационной основой (базой) перспективного планирования. Система финансовых планов позволяет выявить объективные взаимосвязи и долговременные тенденции изменения структуры источников финансовых ресурсов (доходов физических и юридических лип), а также факторы, определяющие развитие этих тенденций в будущем.

Финансовое прогнозирование — предвидение возможного финансового положения государства, обоснование показателей финансовых планов. Прогнозы могут быть среднесрочными (5-10 лег) и долгосрочными (более 10 лет). Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общества. Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде. Прогнозы позволяют органам финансовой системы наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики.

Финансовое прогнозирование предполагает применение различных методов:

• построение эконометрических моделей, описывающих динамику показателей финансовых планов в зависимости от факторов, определяющих (влияющих на) экономические процессы;

• корреляционно-регрессионный анализ;

• метод непосредственной экспертной оценки. Финансовое программирование — метод финансового планирования использующий программно-целевой подход, в основе которого заложены четко сформулированные цели и средства их достижения, предполагает:

• установление приоритетов государственных расходов по направлениям;

• повышение эффективности расходования государственных средств;

• прекращение финансирования в соответствии с выбором альтернативного варианта.

Выбор варианта программы зависит, прежде всего, от экономических факторов (ресурсных). При этом учитываются не только масштабы, значение и сложность достижения цели, но и размеры имеющихся заделов, ожидаемый суммарный эффект, потенциальные потери от недостижения цели. Программирование, как важный метод согласования кратко- и долгосрочных целей и мер в области финансовой политики, должно активно использоваться в современной практике финансового планирования.

Финансовое программирование используется в развитых странах с 60-х годов. Суть его заключается в составлении 5-летних «скользящих» планов расходов. Каждый год план корректируется на основе ожидаемого исполнения показателей плана текущего года. Показатели при этом передвигаются (скользят) по 5-летней шкале на год (следующий за отчетным) вперед. Плановые показатели 1-го предстоящего года являются директивными (обязательными), а последующих 4-х лет — ориентировочными.

В настоящее время в Российской Федерации используются целевые комплексные программы, представляющие систему научно-исследовательских, организационно-хозяйственных и других мероприятий, направленных на достижение производственных целей, сбалансированности по ресурсам и исполнителям.

Структура финансового механизма довольно сложна- В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполнительных и законодательных органов власти на основе тщательного изучения действия экономических законов, закономерностей развития финансов, задач экономической и финансовой политики устанавливает методы распределения общественного продукта, национального дохода, форм денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и тд Для эффективного использования финансов большое значение имеет осуществление планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.). контроль за правильностью применения различных видов, форм и методов финансовых отношений.

В зависимости от особенностей отдельных подразделений общественного хозяйства и на основе выделения сфер и звеньев финансовых отношений финансовый механизм подразделяется на финансовый механизм предприятий и хозяйственных организаций, страховой механизм, а также механизм функционирования государственных финансов. В свою очередь, каждая их этих сфер включает отдельные структурные звенья. Например, механизм государственных финансов подразделяется на бюджетный и механизм функционирования внебюджетных фондов. В соответствии с территориальным делением можно выделить финансовый механизм федерации, субъектов, входящих в состав федерации, местных органов власти. При рассмотрении финансового механизма с точки зрения его воздействия на общественное воспроизводство выделяются его функциональные звенья: мобилизация ресурсов, финансирование, стимулирование и т.д.

Финансовый механизм.

Важной составной частью финансовой политики является установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов.

Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. Финансовый механизм — это внешняя

оболочка финансов, проявляющаяся в финансовой практике. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Финансовый механизм — наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны. Одно и то же финансовое отношение может быть организовано государством по-разному. Так, отношения, возникающие между государством и юридическими лицами по формированию бюджета, могут строиться на основе взимания налогов или неналоговых платежей. При этом система налогов может включать различный перечень прямых и косвенных, общегосударственных и местных налогов, а каждый налог будет иметь особый субъект, объект обложения, ставки, льготы и другие элементы, изменяющиеся в связи с развитием налогового законодательства.

Финансовый механизм подразделяется на: директивный и регулирующий.

Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование.

В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех его участников. В ряде случаев директивный финансовый механизм может распространяться и на другие виды финансовых отношений, в которых государство непосредственно не участвует. Такие отношения либо имеют большое значение для реализации всей финансовой политики (рынок корпоративных ценных бумаг), либо одна из сторон этих отношений — агент государства (финансы государственных предприятий).

Регулирующий финансовый механизм определяет основные правила игры в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях. В этом случае государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после уплаты налогов и других обязательных платежей, а предприятие самостоятельно разрабатывает формы, виды денежных фондов, направления их использования.

Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма. Эта деятельность осуществляется специальными организационными структурами. Управление включает в себя ряд функциональных элементов: прогнозирования, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведение мероприятий финансовой политики в текущей деятельности государственных органов, юридических лиц и граждан.

Типы финансовой политики. Развитие государства связано с изменением финансовой политики. Использование того или иного типа финансовой политики определяется особенностями текущего этапа развития экономики и социальной сферы, интересами правящих партий и социальных групп и господствующими теоретическими концепциями, влияющими на экономический и политический курс государства. Все это обеспечивает сохранение и развитие существующей в данном государстве системы общественных отношений.

Анализ применявшейся различными государствами финансовой политики позволяет выделить три ее основных типа:

1) классическая;

2) регулирующая;

3) планово-директивная.

До конца 20-х годов текущего столетия основным типом финансовой политики большинства стран был классический ее вариант. Такая финансовая политика была основана на трудах классиков политэкономии А. Смита (1723—1790) и Д. Рикардо (1772—1823) и их последователей. Основное ее направление — невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и доходов обеспечение условий для формирования и исполнения равновесного (сбалансированного) бюджета.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 639; Нарушение авторских прав?; Мы поможем в написании вашей работы!