КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели управления запасами

|

|

|

|

РАСЧЕТ ТЕКУЩЕЙ СТОИМОСТИ ДЕНЕГ. ОЦЕНКА УРОВНЯ ИНФЛЯЦИИ

Текущая (настоящая) стоимость денег есть стоимость будущих денежных потоков сегодня. Для расчета настоящей стоимости денег применяют формулу:

P = SV / (1 + i) n,

где SV - сложный процент; i - ставка процента; n - срок инвестиции.

Настоящую стоимость денег называют дисконтированной стоимостью будущих денежных потоков.

Отношение --- 1 / (1 + i) n называют коэффициентом дисконтирования настоящей стоимости, или фактором дисконтирования.

Инфляция характеризуется обесцениванием национальной валюты и общим повышением цен в стране. Оценка инфляции имеет важное значение для современной российской экономики. Такая оценка нужна для учета влияния инфляции на производство, финансовый учет, отчетность и пр. С другой стороны она нужна для удержания инфляции на уровне, безопасном для функционирования экономики. Различают умеренную (до 5% в год), галопирующую (30 - 100%) и гиперинфляцию.

Оценка инфляции осуществляется путем определения индексов инфляции. Динамика индекса инфляции за несколько лет отражает изменения, происходящие в инфляционных процессах. Повышение индекса инфляции за определенный период по сравнению с предыдущим таким же периодом указывает на ускорение инфляции, снижение - на уменьшение ее темпов.

Различают индивидуальные и общие индексы цен.

Индивидуальный индекс (Ици) - это отношение цены данного товара в отчетном периоде и цены базисного периода:

Ици = Ц1/ Ц0,

где Ц1 - цена товара в отчетном периоде; Ц0 - цена товара в базисном периоде.

Общий индекс цен (Ицо) может рассчитываться на базе «взвешенного» (агрегатного) индекса:

Ицо = [Ц1Ор1(А) + Ц1Ор1(Б) + …]/[Ц0Ор1(А) + Ц0Ор1(Б) + …],

где Ор1- физический объем реализации данного товара в отчетном периоде (шт.);

А, Б... - разновидности товаров.

Темп инфляции (ТИ) - отношение разности между индексами цен прошедшего (Ицп) и данного года (Иц) к индексу цен прошедшего года:

ТИ = (Ицп - Иц)/Ицп.

Индекс стоимости (Ис) определяется следующим образом:

Ис = (Ц1 Ор1)/ Ц0 Ор0.

Оценку инфляции осуществляют государственные органы, профессиональные союзы, хозяйствующие субъекты и другие лица.

При низких темпах инфляции ее оценка может не учитываться. При высоких темпах оценка инфляции также необходима, как и меры, устраняющие ее влияние.

К денежным средствам (д.с.) могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину д.с. Речь идет о том, чтобы оценить: а) общий объем д.с. и их эквивалентов; б) какую их долю следует держать на р/с, а какую в виде быстрореализуемых ценных бумаг (ц.б.); в) когда и в каком объеме осущ. взаимную трансформацию д.с. и быстрореализуемых активов.

В запад. практике наибольшее распростр. получили модель Баумоля и модель Миллера — Орра. Непосредственное применение этих моделей в отеч. практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ц.б. и т.п.

Модель Баумоля. Допущения модели: 1) предприятие начинает работать, имея max и целесообразный для него уровень д.с. (Q) и постоянно расходует их в течение нек-рого периода времени (t). 2) Все поступающие средства от реализации товаров и услуг вкл. в краткосрочные ц.б. 3) Как только запас д.с. истощается, т. е. становится равным 0 или достигает некоторого заданного уровня безопасности, предприятие продает часть ц.б. и тем самым пополняет запас д.с. до первоначальной величины. Таким образом, динамика остатка средств на р/с представляет собой «пилообразный» график. Сумма пополнения (Q) вычисляется по формуле

Q = √(2 V· c)/ R

где V — прогнозируемая потребность в д.с. в периоде (год, квартал, месяц);

с — расходы по конвертации д.с. в ц.б. и наоборот;

R — приемлемый для предприятия % доход по краткосрочным фин. вложениям, например, в гос. ц.б.

Таким образом, средний запас д.с. составляет Q/2, а общее кол-во сделок по конвертации ц.б. в д.с. (к): к = V: Q.

Общие расходы (ОР) по реализации такой политики управления д.с. составят:

ОР= ck + r Q /2:

1-ое слагаемое - прямые расходы, 2-ое — упущенная выгода от хранения средств на р/с вместо того, чтобы инвестировать их в ц.б.

Недостаток: в действительности такое случается редко; остаток средств на р/с изменяется случайным образом, причем возможны значительные колебания.

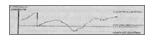

Модель Миллера-Орра, представляет собой компромисс между простотой и реальностью.

Логика действий фин. менеджера по управлению остатком средств на р/с представлена на рис. и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, пр-е начинает покупать достат. кол-во ц.б. с целью вернуть запас д. с. к некот. норм, уровню (точке возврата). Если запас д. с. достигает нижнего предела, то в этом случае пр-е продает свои ц.б. и пополняет запас д. с. до норм, предела.

Логика действий фин. менеджера по управлению остатком средств на р/с представлена на рис. и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, пр-е начинает покупать достат. кол-во ц.б. с целью вернуть запас д. с. к некот. норм, уровню (точке возврата). Если запас д. с. достигает нижнего предела, то в этом случае пр-е продает свои ц.б. и пополняет запас д. с. до норм, предела.

При решении вопроса о размахе вариации (разность между нижним и верхним пределом) рекомендуется придерживаться след. политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей гос. ц.б., высоки, то пр-ю следует увеличить размах вариации, если есть возможность получения дохода благодаря высокой % ставке по гос. ц.б.

Рассчитывают размах вариации остатка д.с. на р/с (S) по формуле:

S = 3√3 PT ν / 4 Px,

где Рх - расходы по хранению средств на р/с;

РT - расходы по взаимной трансформации д.с. и ц.б.;

ν - вариация ежедневного поступления средств на р/с.

Рассчитывают верхнюю границу д.с. на р/с (Q B), при превышении которой необходимо часть д.с. конвертировать в гос. ц.б.: Q B = Qн + S.

Определяют точку возврата (Т) - величину остатка д.с. на р/с, к которой необходимо вернуться в случае, если фактический остаток средств на р/с выходит за границы интервала (Qн QB): T = Qh + S/3.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 382; Нарушение авторских прав?; Мы поможем в написании вашей работы!