КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Третий модуль

|

|

|

|

Кроме того, установлено, что кривые безразличия для инвестора, избегающего риск, выпуклы и имеют положительный наклон. Оказывается, что эффективное множество в общем случае вогнуто и имеет положительный наклон, т.е. отрезок, соединяющий любые две точки эффективного множества, лежит ниже данного множества. Это свойство эффективных множеств является очень важным, так как оно означает, что существует только одна точка касания эффективного множества и кривых безразличия

Как инвестор выбирает оптимальный портфель (optimal portfolio)? Как это показано на рисунке, инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель

Критерии доходности облигации

Доходность облигации

BICRA

Прогнозы

Наряду с присвоением рейтинга S&P указывает также прогноз изменения рейтинга в ближайшие два-три года:

· Позитивный прогноз — возможно повышение рейтинга.

· Негативный прогноз — возможно понижение рейтинга.

· Стабильный прогноз — рейтинг скорее всего останется неизменным.

· Развивающийся прогноз — возможно как повышение так и понижение рейтинга.

Показатель BICRA (banking industry country risk assessment) отражает сильные и слабые стороны банковской системы конкретной страны в сравнении с банковскими системами других стран. Используя градацию BICRA, банковские системы с точки зрения их подверженности страновым рискам разделяются на 10 групп, причем самые сильные страны входят в группу 1, а самые слабые — в группу 10.

Например: в группу 9 отнесены следующие страны — Казахстан, Беларусь, Азербайджан, Грузия.

Р азличные облигации могут приносить инвестору разную доходность.

ГЛАВНЫМ ОБРАЗОМ ЭТО ОПРЕДЕЛЯЕТСЯ СЛЕДУЮЩИМИ ПРИЧИНАМИ:

- кредитный рейтинг эмитента;

Чем он ниже, тем более доходной должна быть облигация, чтобы компенсировать вкладчику более высокий риск. Поэтому наименьшей доходностью характеризуются государственные облигации, так как кредитный риск по таким бумагам практически отсутствует. - срок обращения облигации;

Чем больше период времени, на который выпущены облигации, тем выше должен быть процент, чтобы вкладчик согласился инвестировать в них средства. - уровень налогообложения доходов по облигации.

К ак мы уже отметили, чем менее надежен эмитент, тем более высоким уровнем доходности должна обладать облигация. Поэтому период времени, на который может быть выпущена облигация различными эмитентами, ограничивается экономическими условиями самого рынка.

11. Принцип формирования оптимального инвестиционного портфеля. Кривые безразличия и их свойства. Проблемы практического применения классической портфельной теории на российском финансовом рынке.

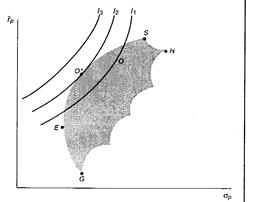

Рис. Выбор оптимального портфеля

будет соответствовать точке, в которой кривая безразличия касается эффективного множества. Как это видно из рисунка, таким портфелем является портфель О* на кривой безразличия I2,. Несомненно, что инвестор предпочел бы портфель, находящийся на кривой I3, но такого достижимого портфеля просто не существует.

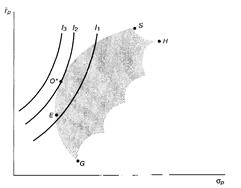

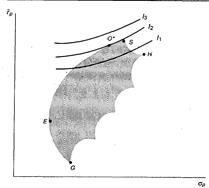

На кривой I1 существует несколько портфелей, которые может выбрать инвестор (например, О). Однако рисунок показывает, что портфель О* является наилучшим из этих портфелей, так как он находится на кривой безразличия, расположенной выше и левее. Рисунок показывает, что инвестор с высокой степенью избегания риска выберет портфель, расположенный близко к точке Е, а что инвестор с низкой степенью избегания риска выберет портфель, расположенный близко к точке S.

Чисто интуитивно теорема об эффективном множестве кажется вполне рациональной. Ранее было показано, что инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием.

Рис. Выбор портфеля инвестором с высокой степенью избегания риска

Рис. Выбор портфеля инвестором с низкой степенью избегания риска

Кривые безразличия обладают следующими свойствами 1. Кривых безразличия на каждой карте может быть сколь угодно много. 2. Кривые, расположенные дальше от начала координат, соответствуют более высоким уровням совокупной полезности. 3. Кривые безразличия, принадлежащие одной карте предпочтений, никогда не пересекаются, так! как каждая из них показывает только один уровень полезности, отличный от других. 4. Кривые выгнуты в сторону начала координат. 5. По мере того как мы продвигаемся по кривой вправо, абсолютное значение ее наклона уменьшается, а кривая становится все более пологой. Такая форма кривой обусловлена убыванием предельной нормы замещения, что в свою очередь связано с убыванием предельной полезности.

Проблемы практического применения классической портфельной теории на российском финансовом рынке описаны в предыдущем вопросе.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 542; Нарушение авторских прав?; Мы поможем в написании вашей работы!