КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Что такое подразумеваемая волатильность?

|

|

|

|

Акции

50. Как идея оптимального портфеля Марковица связана с САРМ? (Масленникова)-фото

51. Финансисты используют предположение о нормальном распределении доходности на рынке акций. Однако реальный рынок не соответствует этой идее. В чем?

52. Типичное измерение риска предполагает оценку вариации (СКО) исторической отдачи. Как оно связано со временем (длительностью инвестирования)?

53. Как можно протестировать модель САРМ на исторических данных? Почему говорят, что кривая «слишком плоская» (too flat)? (Новикова)

54. Что такое акции стоимости (value stocks)? Дайте определение

55. Поясните трехфакторную модель Фамы-Френча, что она учитывает?(Глухова)

56. Модель Фамы – Френча имеет объяснение, не отвергающее рациональность и эффективность рынков. Поясните.

57. Фактор стоимости («гламура») имеет иррациональное объяснение. Объясните (Петрушина)

58. Почему трудно зарабатывать избыточную доходность на факторе стоимости

59. Поясните что такое «совместная гипотеза» (joint test)(Захарова)

60. Приведите аргументы за использование моделей ДДП и против

61. Приведите аргументы за использование мультипликаторов и против

62. В каких случаях восстановительная и ликвидационная стоимость бизнеса могут быть связаны со «справедливой» стоимостью? (Воробьева)

63. Почему дивидендные модели лучше не использовать? (Захарова)

64. Выведите формулу справедливого значения мультипликатора p/bv для случая с постоянным ростом и постоянной отдачей собственного капитала.

65. В каких случаях изменение темпов роста не влияет на справедливую стоимость компании? Поясните с использованием формул.

66. Почему не стоит использовать модели дисконтирования потоков на собственный капитал для всех компаний, кроме банков? (Воробьева)

67. Поясните, зачем нужно разделять операционные и неоперационые активы и потоки при построении моделей дисконтированных денежных потоков? (Петрушина)

68. Какие виды неоперационных активов вы знаете? Как следует учитывать при оценке моделями ДДП? (Глухова)

69. Чем отличается модель EVA от FCFF? Какую модель вы бы предпочли использовать в первую очередь? (Башмакова)

70. Приведите аргументы против использования исторической акционерной премии

71. Чем подразумеваемая акционерная премия лучше исторической?

72. Как модели ДДП связаны с концепцией стоимостного инвестирования (value investing)?

3. При каких условиях безарбитражный принцип определения форвардной (фьючерсной) цены

не работать?

- удобная доходность – это преимущество, которое заключается в том, что мы имеем ресурс, а не фьючерс на него (актуально для товарных фьючерсов). Нефинансовые преимущества владения ресурсом, заранее посчитать не можем;

- инвестор не может занять и вынужден использовать свои средства (изначально в модели инвестор «голодранец» и вынужден занимать)

- нет возможности занимать короткую позицию по акциям

- транзакционные издержки, которые несут на заключение и исполнение контракта (нам может быть не выгодно из-за издержек зарабатывать на разнице)

- ликвидность

- сумма дивидендов и дата выплаты дивидендов могут быть неизвестны (компании с низким уровнем корпоративного управления)

На опционном рынке, где происходит тесное соприкосновение с вероятностными событиями, мы пытаемся определить будущее местонахождение базового актива, поэтому нам важна будущая волатильность, а не сегодняшняя, наблюдаемая в текущий момент времени. Подразумеваемая волатильность не базируется на исторических данных о цене акции. Наоборот, это та величина волатильности, которую рынок «подразумевает» под будущей волатильностью акции исходя из текущих изменений цены самого опциона.

Подразумеваемая волатильность — динамически меняющаяся величина, основанная на активности рыночных участников. Обычно, когда она увеличивается, цена опциона тоже растет, при условии, что остальные параметры остаются неизменными. Таким образом, когда подразумеваемая волатильность акции увеличивается после имевшей место сделки с опционом, это хорошо для держателя опциона и плохо для его продавца.

И наоборот, когда подразумеваемая волатильность падает после совершенной с опционом сделки, цена опциона также упадет. Это хорошо, если Вы — продавец этого контракта и плохо, если Вам его продали.

Подразумеваемая волатильность выражена в процентах от цены акции и отражает единичное стандартное отклонение цены от среднегодового курса.

Подразумеваемая волатильность используется для отслеживания мнения рынка об изменчивости цены акции конкретной компании. Трейдеры предпочитают вычислять подразумеваемую волатильность на основе активно котируемых активов, а затем интерполируют их для определения волатильности цены акций, пользующихся меньшей популярностью.

6. Как связаны наблюдаемая на рынке (историческая) волатильность и подразумеваемая волатильность (Тетерин)

Волатильность любого инструмента, а по-другому — изменчивость его цены, принято оценивать статистическими методами, для чего существует математический аппарат. Волатильность базового актива: акции, фьючерса или валюты, когда речь идет о применении данного показателя к опционному рынку, — принято называть исторической волатильностью (historical volatility), либо по-другому статистической (statistical), подчеркивая тем самым, что оценивается прошлая

волатильность.

Изначальный вариант выяснения величины волатильности исходит из необходимости определять статистическую (историческую) волатильность через вычисление стандартного отклонения по ценам закрытия для указываемого числа дней. Очевидно, этот метод не способен адекватно отражать сегодняшние рынки, особенно когда при малых подвижках цен закрытия внутридневные колебания могут отличаться существенным размахом. Как бы там ни было, но применительно к опционной торговле историческая волатильность очень часто используется как доброкачественный индикатор, особенно если речь идет о торговле волатильностью.

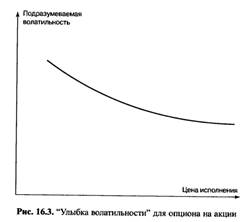

7. Что такое улыбка волатильности и почему она возникает

График подразумеваемой волатильности стоимости опциона, зависящей от цены акции называется улыбкой волатильности

Для валютного опциона

с

с

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 455; Нарушение авторских прав?; Мы поможем в написании вашей работы!