КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ан-з технико-организационного ур-ня и других условий хозяйственной деят-ти

|

|

|

|

Система пок-лей ан-за и оценки хозяйственной деят-ти организаций. Этапы проведения системного ан-за.

Этапы комплексного экон-ого ан-за:

1) представление объекта исследования как системы. Хоз-ая деят-ть предпр-я рассматривается как система, состоящая из трех взаимосвязанных эл-тов: рес-сов, пр-венного процесса, готовой продукции. Цель работы предпр-я – высокий уровень рент-ти. Задача комплексного ан-за – изучить частные факторы, обеспечивающие высокий уровень рент-ти;

2) разр-ка качественных характеристик экономики предпр-я – системы синтетических и аналитических пок-лей;

3) проведение системного комплексного ан-за, сост-е общей схемы системы, установление главных компонентов, ф-ций, взаимосвязей, разр-ка схемы подсистем, показывающей соподчинение эл-тов;

4) определение основных взаимосвязей и факторов, дающих колич-ые характеристики;

5) построение модели системы на основе информации, полученной на предыдущих этапах. В нее вводят конкретные данные о предприятии и получают параметры модели в числовом выражении;

6) объективная оц-ка результатов хозяйственной деят-ти, комплексное выявл-е резервов для повышения эффективности пр-ва.

Главная ценность комплексного ан-за – в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям пок-лей и факторов, открывающая возможности для ЭВМ и математических методов. На основе ан-за оцен-ся деят-ть предпр-я, проверяется формирование и исп-е фондов экон-ого стимулирования (обобщающая оц-ка эффективности работы).

Одним из важнейших факторов повышения эффективности пр-ва на промышленных предпр-ях является обеспеченность их осн-ми фондами в необходимом количестве и ассортименте и более полное их исп-е.

Задачи ан-за – определить обеспеченность предпр-я и его структурных подразделений осн-ми фондами и уровень их использования по обобщающим и частным пок-лям, а также установить причины их изм-я

Ист-кии информации: планы; инвентарные карточки учета основных средств.

Ан-з нач-ся с изуч-я объема основных средств, их дин-ки и стр-ры.

Фонды предпр-я делятся на промышленно-пр-венные и непромышленные, а также фонды непр-венного назначения.

Ан-з делают по группам, определяя дин-ку и удельный вес каждой группы.

Ан-з движения и технического состояния ОПФ осуществляется с исп-ем следующих пок-лей.

Коэф-т обновления (Кобн) = Ст-ть поступивших ОПФ/Ст-ть ОПФ на конец периода.

Коэф-т выбытия (Кв) = Ст-ть выбывших /Стоимсть ОПФ на начало периода

Коэф-т прироста (Кпр) =Сумма прироста/Ст-ть ОПФ на начало периода

Коэф-т износа (Кизн) = Сумма износа основных фондов/первоначальная ст-ть фондов на соответствующую дату

Коэф-т годности (Кг) = Остаточная ст-ть/Первоначальная ст-ть основных фондов

Можно определить ср-ий возраст оборудования.

Кроме того, для ан-за основных средств пр-венных предприятий исп-ся пок-ли, характеризующие эффективность их использования, такие как

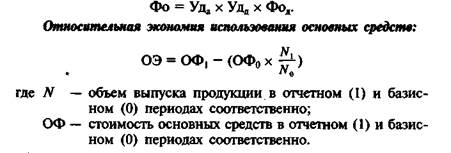

♦ фондоотдача (Фо),

♦ фондоемкость (Фе),

Исп-е основных фондов признается эффективным, если отн-ый прирост физического объема продукции или прибыли превышает отн-ый прирост ст-ти основных средств за ан-зируемый период.

Фондоотдача — это пок-ль эффективности основных средств предпр-я, отражающий результативность их использования в пр-венно-коммерческой деят-ти.

Осн-ми факторами, влияющими на фондоотдачу основных средств, являются:

♦ доля активной части основных средств (Уд,);

♦ доля действующего оборудования в активной части основных средств (УДд);

♦ фондоотдача действующего оборудования (Фод)

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 550; Нарушение авторских прав?; Мы поможем в написании вашей работы!