КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи оцінки інвестиційних проектів

|

|

|

|

Інвестиційний проект – це основний документ, який визначає необхідність здійснення реального інвестування, у якому в загально прийнятій послідовності його розділів подаються основні характеристики проекту та фінансові показники, пов’язані з його реалізацією.

Інвестиційні проекти

Інвестиційні проекти, які розробляються в розрізі окремих форм реального інвестування підприємства, класифікуються за низкою ознак (рис. 11.5).

У залежності від видів інвестиційних проектів і диференціюються вимоги до їх розробки. Дляневеликих інвестиційних проектів, які фінансуються підприємством за рахунок внутрішніх джерел, обгрунтування проекту здійснюється за скороченою кількістю розділів і показників. Таке обгрунтування може містити лише мету здійснення інвестиційного проекту, його основні параметри, обсяг необхідних фінансових коштів, показники ефективності здійснюваних інвестицій, а також схему (календарний план) реалізації інвестиційного проекту.

Рис. 11.5. Класифікація інвестиційних проектів

Для середніх і великих інвестиційних проектів, фінансування реалізації яких здійснюватиметься за рахунок зовнішніх джерел, необхідно провести повномасштабне обгрунтування за відповідними національними та міжнародними стандартами. Підготовка реальних інвестиційних проектів вимагає попередньої розробки бізнес-планів.

Кожний інвестиційний проект незалежно від його складності та обсягу робіт є об’єктом управління протягом усього інвестиційного циклу.

Інвестиційний цикл – це комплекс заходів від моменту прийняття рішення про інвестування до завершальної стадії інвестиційного проекту. Інвестиційний цикл складається з трьох фаз: передінвестиційної, інвестиційної та експлуатаційної. Графічне зображення інвестиційного циклу приведене на рис. 11.6.

Перша стадія включає вельми широкий комплекс робіт, попередніх відносно безпосереднього інвестування. На цій стадії на основі маркетингових досліджень формується і уточнюється мета проекту і визначаються засоби її досягнення. При цьому враховуються не тільки економічні, але і соціальні, політичні і технічні фактори. В подальшому відбувається формування інвестиційної пропозиції, визначаються інвестиційні можливості і склад можливих інвесторів. Проводиться техніко-економічне обгрунтування проекту. Альтернативні варіанти оцінюються по критеріях вартості і прибутку. При цьому результатом є обгрунтування переваг обраного варіанту перед альтернативним.

Від моменту введення в дію основного обладнання починається експлуатаційна фаза. Цей період характеризується початком виробництва продукції, відповідними поточними витратами і грошовими надходженнями. Тривалість цієї стадії безпосередньо пов’язана з розміром одержуваного доходу і рівнем компенсації всіх видів витрат інвестиційного проекту. Певною мірою експлуатаційна фаза “перетинається” з інвестиційною: безпосередня виробнича діяльність може здійснюватися в умовах подальших інвестицій.

Детальний склад, послідовність стадій та етапів, притаманних кожній фазі інвестиційного циклу, а також їх цілі і зміст наведені в таблиці 11.1.

Ефективна реалізація проекту можлива тільки за умов чіткого узгодження всіх фаз, стадій, етапів та їх забезпечення необхідними ресурсами.

Таблиця 11.1

Зміст циклу інвестиційного проекту

| Стадія | Етап | Цілі і зміст етапу |

| 1. Передінвестиційна фаза | ||

| 1.1.Дослідження можливостей. | 1.1.1. Аналіз і уточнення ідеї інвестиційного проекту. 1.1.2. Формування інвестиційної про-позиції. 1.1.3. Визначення інвестиційних можливостей і складу можливих інвесторів. | Обговорення ідеї проекту, можливих наслідків його реалізації. Аналіз інвестиційної ситуації в галузі (регіоні). Оформлення ідеї інвестиційного проекту у вигляді інвестиційної пропозиції. Привертання уваги потенційних інвесторів до інвестиційної пропозиції. |

| 1.2. Підготовка техніко-економічного обгрунтування | 1.2.1. Попереднє техніко-економічне обгрунтування | Попередній етап розробки основного документа – бізнес-плану. Мета – оцінка доцільності витрат |

| (ТЕО) проекту. | (ПТЕО) проекту. 1.2.2. Детальна проробка інвестиційної пропозиції. 1.2.3. Підготовка і аналіз ТЕО інвестиційного проекту. | на розробку ТЕО і бізнес-плану. Зміст: оцінка ризику, потрібних ресурсів і очікуваних результатів. Якщо ПТЕО позитивно оцінює інвестиційну пропозицію, то проводиться його детальна проробка і розробляється ТЕО інвестиційного проекту. На підставі аналізу робиться висновок про ефективність проекту. За умови позитивного висновку, при необхідності, розробляється бізнес-план проекту |

| 1.3. Розробка, аналіз і оцінка бізнес-плану. | 1.3.1. Розробка бізнес-плану. 1.3.2. Обговорення бізнес-плану з інвесторами. 1.3.3. Уточнення (доробка) бізнес-плану. 1.3.4. Прийняття рішення про інвестування. | Обговорення бізнес-плану фахівцями з маркетингу, фінансів, технології та іншими проводиться з метою оцінки його об’єктивності, поглиблення проробки окремих розділів, тобто з метою зниження невизначеності результатів інвестування. Передінвестиційна фаза завершується прийняттям рішення про фінансування проекту. |

Продовження табл. 11.1

| 2. Інвестиційна фаза | ||

| 2.1. Правова підготовка реалізації проекту. | 2.1.1. Проведення переговорів і заключення контрактів і договорів. 2.1.2. Створення | Підготовка і укладання договорів зо всіма учасниками розробки і реалізації інвестиційного проекту. В тому числі – заключення кредитних догово- |

| (при необхідності) юридичної особи. | рів; – заключення договорів на виконання контрагентських робіт; – розміщення замовлень на облад-нання та ін.; – призначення керівника проекту, визначення його статусу. | |

| 2.2.Науково-технічна проробка проекту для інвестиційних проектів, які передбачають освоєння і виробництво нового лікарського засобу. | 2.2.1. Технічна підготовка виробництва. 2.2.2. Організаційна підготовка виробництва. | Підготовка нормативно-технічної документації на новий продукт. Розробка планів виробництва. Заключення договорів на постачання сировини, матеріалів, установка нового обладнання. Зміна виробничої структури і структури управління. |

| 2.3.ФОПСТИЗ (формування попиту і стимулювання збуту). Для інвестиційних проектів, які передбачають зміни на ринках збуту. | 2.3.1. Формування товаропровідної мережі. 2.3.2. Реклама. 2.3.3. Формування стратегії збуту. | Укладання договорів на реалізацію продукції. Розробка цінової політики по інвестиційному товару. |

| 2.4. Будівництво. Для інвестиційних проектів, які передбачають нове будівництво. | 2.4.1. Підготовка будівельної документації. 2.4.2. Будівельно-монтажні роботи. 2.4.3. Приймально-здаточні випробу- вання. | Відповідають назві етапів. |

| 3. Фаза експлуатації проекту. Облік, контроль, аналіз. Виробництво продукту |

|

Рис. 11.6. Графік інвестиційного циклу

Об’єктивною умовою успіху є управління процесом виконання інвестиційного проекту, яка являє собою визначення, регулювання і розвиток зв’язків між елементами проекту, що забезпечують досягнення поставлених перед проектом завдань.

У ринкових умовах критерієм ефективності будь-якого інвестиційного проекту виступає прибуток, одержаний на вкладений капітал. При цьому під прибутком слід розуміти не просте збільшення капіталу, а таке його зростання, яке, по-перше, повністю компенсує загальну (інфляційну) зміну споживчої здібності грошей на протязі певного періоду; по-друге, може забезпечити мінімальний гарантований рівень доходності; по-третє, покриє ризик інвестора, пов’язаний із реалізацією проекту.

Сучасній економічній теорії та практиці відомо чимало методів оцінки інвестиційних проектів, які умовно можна поділити на дві групи: традиційні та динамічні.

Традиційні (прості) методи засновані на облікових оцінках. Вони важливі для малих і середніх підприємств, бо стосуються інвестиційних проектів, що здійснюються в межах одного року.

Динамічні методи оцінки інвестиційних проектів грунтуються на дисконтуванні грошових потоків проекту. Вони, як правило, застосовуються для оцінки інвестиційних проектів, термін реалізації яких більше одного року.

У практиці оцінки інвестиційних проектів згідно з міжнародними стандартами використовуються такі методи:

- метод строку окупності;

- метод середньої доходності інвестицій;

- метод чистої теперішньої вартості;

- метод внутрішньої норми доходності.

Кожний із названих методів має певні переваги і недоліки. Вибір відповідного методу оцінки інвестиційного проекту залежить від багатьох факторів: мети проекту (досягнення швидкої окупності проекту чи його прибутковості), рівня ризикованості проекту, обмеженості фінансових ресурсів та ін.

Метод строку окупності – один із найбільш простих і широко розповсюджених в світовій практиці.

Строк окупності – це мінімальний часовий інтервал (який вимірюється в місяцях або роках) від початку реалізації проекту, за який інвестиційні витрати покриваються чистими грошовими надходженнями від нього.

Алгоритм розрахунку строку окупності залежить від рівномірності розподілу прогнозованих грошових потоків за роками.

Чистий грошовий потік розраховується як різниця між доходом, одержаним від реалізації інвестиційного проекту, і операційними грошовими витратами, податковими платежами і виплатами за залученим капіталом. Тобто чистий грошовий потік дорівнює сумі чистого прибутку і амортизації.

За умов, коли чистий грошовий потік розподіляється за роками рівномірно, строк окупності інвестиційного проекту розраховується діленням одночасних капітальних витрат на річну суму чистого грошового потоку, одержаного внаслідок реалізації цього проекту. При одержанні дрібного числа воно округляється в бік збільшення до найближчого цілого числа.

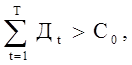

Якщо чисті грошові потоки розподіляються за роками нерівномірно, то строк окупності визначається як мінімальна кількість років, протягом яких інвестиції будуть погашені кумулятивним доходом :

де Т – строк окупності інвестицій;

С0 – інвестиції;

Дt – розмір чистих грошових потоків за роками (t = 1, 2... Т).

Розглянутому методу притаманні певні недоліки:

1) він не враховує часову вартість грошей і ступінь невизначеності очікуваних чистих грошових потоків;

2) не враховує вплив чистих грошових потоків наступних за строком окупності, внаслідок чого вибір альтернативних інвестиційних проектів може бути недостатньо обгрунтованим.

Але в певних ситуаціях вибір цього методу оцінки інвестиційних проектів є доцільним. Перш за все, метод дає непогані результати, коли реалізація інвестиційного проекту пов’язана з високим рівнем ризику. За цих умов головним критерієм стає строк окупності інвестиційного проекту: чим він коротший, тим краще.

Однією з модифікацій методу строку окупності є метод строку окупності для дисконтованих грошових потоків. Сутність цього методу полягає в розрахунку строку окупності для дисконтованих значень чистих грошових потоків за роками і зіставлення його з припустимим строком окупності.

Недоліком цього методу є ігнорування грошових потоків наступних за строком окупності, тому для порівняння інвестиційних проектів необхідно визначення припустимого строку окупності.

Метод середньої дохідності інвестицій передбачає розрахунок за прогнозованими потоками можливого усередненого значення дохідності на вкладені кошти і порівнянні його з коефіцієнтом дохідності активів як самого підприємства, на якому буде впроваджуватися проект, так і підприємств-конкурентів або із середньогалузевими даними. Цим методом з метою коректності порівняння розраховується за роками показник чистого прибутку, а не чистого грошового потоку.

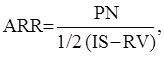

Середня дохідність інвестицій обчислюється діленням чистого прибутку на середній розмір інвестицій. За умов, коли передбачається наявність залишкової або ліквідаційної вартості, її оцінка повинна бути виключена:

де ARR – коефіцієнт ефективності інвестицій;

PN – середньорічний обсяг чистого прибутку підприємства;

IS – початкові інвестиції;

RV – залишкова або ліквідаційна вартість активів.

Розрахований показник середньої дохідності інвестиційного проекту порівнюється з коефіцієнтом дохідності активів підприємства, який обчислюється діленням загального чистого прибутку підприємства на середнє значення його активів. У разі, коли коефіцієнт середньої дохідності інвестицій перевищує коефіцієнт дохідності активів підприємства, проект може розглядатися як перспективний.

Метод середньої дохідності, як і метод строку окупності, не враховує часову вартість грошей. Через це значення середньої дохідності завищується. Але на відміну від методу строку окупності при використанні цього методу враховуються всі грошові потоки за роками, а не тільки до строку окупності.

Позитивними рисами методу середньої дохідності є також його простота і можливість порівняння проектів з різними обсягами інвестицій і характером грошового потоку.

Недоліками розглянутого методу є:

- проведення аналізу за значенням чистого прибутку, що не відображає розміру реально доступних грошових коштів;

- ігнорування часової вартості грошей.

Таким чином, традиційні методи оцінки інвестиційного проекту, як правило, оперують окремими значеннями похідних показників і при їх використанні не враховується життєвий цикл проекту і нерівномірність надходження грошових потоків за часом. Однак в силу своєї простоти і наочності, ці методи достатньо широко використовуються з метою швидкої оцінки проектів на попередніх стадіях розробки.

Найбільш поширеним із динамічних методів є метод чистої теперішньої вартості. В економічній літературі зустрічаються різні терміни для визначення чистої теперішньої вартості: “чистий дисконтований дохід”; “чистий приведений дохід”; “чиста дисконтована вартість”; “загальний фінансовий підсумок від реалізації проекту”; “чиста приведена вартість”; “інтегральний ефект”. Але у всіх випадках названий критерій має однакову абревіатуру – NPV (Net present value).

Сутність методу розрахунку чистої теперішньої вартості полягає в порівнянні теперішньої вартості майбутніх грошових надходжень від реалізації проекту з інвестиційними витратами, необхідними для його реалізації. Тобто всі майбутні доходи від інвестицій дисконтуються на поточний час і порівнюються з інвестиційними витратами. В загальному вигляді величина NPV розраховується наступним чином:

де Dt – надходження за рік t грошових одиниць;

ICt – розмір інвестицій за рік t;

k – термін реалізацій проекту;

i – ставка дисконту;

t – крок розрахунку.

За умов, якщо чиста теперішня вартість перевищує теперішню вартість інвестиційних витрат (NPV > 0), проект слід приймати.

Розрахунок значення NPV передбачає:

- прогноз чистого грошового потоку щодо кожного року функціонування проекту;

- обґрунтування ставки дисконтування, яка забезпечить зведення майбутніх грошових потоків за роками до поточного моменту (моменту здійснення інвестицій). Ставка дисконтування встановлюється інвестором самостійно, виходячи із щорічного відсотка повернення, який він бажає отримувати на вкладений капітал.

Враховуючи, що вітчизняний ринок капіталів перебуває в фазі становлення, поки що єдиного орієнтира для вибору дисконтної ставки не існує. Тому як такі часто використовуються:

- ставка процента за державними облігаціями;

- середні відсоткові ставки за кредитами;

- відсоткові ставки конкретних банків тощо.

Позитивне значення NPV щодо проекту означає, що інвестиційні витрати, пов’язані з реалізацією проекту, здатні генерувати чисті грошові потоки з дохідністю, яка перевищую альтернативні варіанти на ринку з подібним рівнем ризику.

Негативне значення NPV означає, що дохідність проекту нижча за вартість капіталу і на ринку існують більш привабливі варіанти інвестування.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 1280; Нарушение авторских прав?; Мы поможем в написании вашей работы!