КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Середні сукупні витрати АТС (Average Total Cost) – це кількість сукупних витрат виробництва, що припадає на одиницю випуску продукції. 2 страница

|

|

|

|

Функція стимулювання пов’язана з процесом активізації діяльності людей і колективів шляхом використовування стимулів, важелів і способів формування інтересів і мотивів діяльності. Звідси витікає, що функція стимулювання ґрунтується на процесах мотивації, перетворюючи їх у стимули, що впливають на поведінку й діяльність переважно колективів і фірм.

Функція гуманізації відображає соціальний характер менеджменту й роль людського чинника як суб’єкта й об’єкта менеджменту. Людина в системі менеджменту не тільки чинник виробництва й засіб досягнення мети, але й менеджменту. Тому функція гуманізації управлінських відносин і всієї системи суспільних відносин в умовах переорієнтації кадрів української економіки на ринкове мислення набуває особливого значення.

Функція корпоративності включає види діяльності щодо формування атмосфери фірми, її соціально-психологічного клімату, що забезпечує рішення проблеми задоволеності персоналу своєю працею, спілкуванням, спільною роботою з колегами й безпосереднім керівником. Передбачається також формування корпоративної системи цільової орієнтації й цільової спрямованості, що забезпечується через виховання й переконання, усвідомлення спільності ідей та інтересів.

Діяльність менеджера має два основних рівні: стратегічний та оперативний.

Стратегічний – на цьому рівні менеджером визначається мета, завдання й основні напрями діяльності підприємства на тривалий період, засоби та методи досягнення поставленої мети. Прийняття рішень у стратегічному управлінні відбувається в чотири етапи (табл. 7.1).

Таблиця. 7.1. Етапи прийняття рішень у стратегічному управлінні

| Етапи | Назва | Суть |

| Перший | Постановка управлінської проблеми | Аналіз усіх зовнішніх чинників, що впливають на прийняття рішень та пошук необхідної інформації |

| Другий | Визначення головного критерію та обмежень | Визначаються головні цілі управлінського рішення |

| Третій | Виявлення існуючих альтернативних рішень | Порівняння та аналіз отриманих результатів |

| Четвертий | Вибір найкращого варіанта | Вибирається найбільш ефективне управлінське рішення |

Оперативний – окремо з’ясовуються дії працівників протягом конкретного періоду, визначаються окремі цілі підприємства й менеджменту та люди, відповідальні за їх реалізацію.

Щоб виробляти правильні управлінські рішення, сучасний менеджер мусить володіти основними теоріями управління, уміти творчо застосувати їх на практиці. Менеджер має бути впевненим у собі та своїх здібностях, проте варто стерегтися того, щоб така ділова риса менеджера не перетворилась у самовпевненість. Менеджер повинен мати нахил до підприємництва й певні ділові якості особистості.

Менеджер (від англ. manager – керівник) – професійний керівник у сфері організації й управління, що здійснюється на економіці, бізнесі, соціальній психології, фінансах. Менеджер повинен мати нахил до підприємництва й певні ділові якості особистості (рис. 7.13).

Особливо важливим пріоритетом у системі управління фірмою є орієнтація на споживача. Втілюється вона через маркетингову політику підприємства як найважливіший напрям його діяльності за ринкових відносин.

Рис. 7.13. Ділові якості менеджера

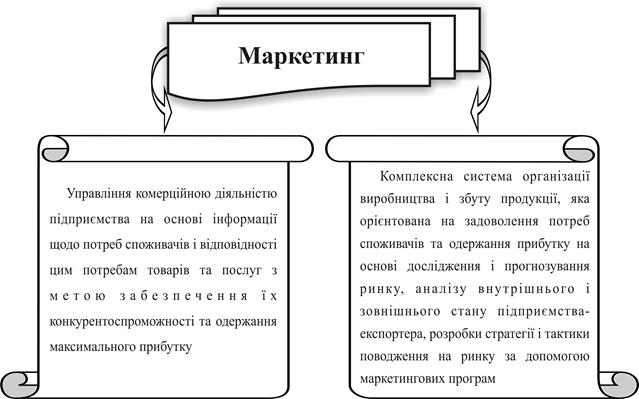

Маркетинг – це наука про особливості руху товарів і послуг від виробника до споживача з метою оптимальної їх реалізації. Маркетинг походить від слова market (ринок) і на перший погляд виглядає як організація збуту. Однак хоч маркетинг визначає й збутову політику, проте це різні явища: збут починається з виробництва, а маркетинг – з оцінки потреб споживачів.

Маркетинг, як сфера діяльності, спрямований на те, щоб не тільки задовольняти, а й збуджувати потреби. Він розвивається, змінюється разом із суспільством. Філіп Котлер називає його сферою швидкого застаріння завдань, політичних настанов, стратегії й програм. Кожна фірма має час від часу переоцінювати свій загальний підхід до ринку, користуючись прийомом, відомим під назвою ревізії маркетингу.

Унаслідок динаміки ринкових відносин, починаючи з кінця 60- х р. XX ст., ринкова орієнтація поступається місцем принципово новій концепції – маркетинговому управлінню, яка розвивається, іде далі за попередню. Вона ґрунтується на перспективному плануванні та прогнозуванні ринку товарів і послуг, переваг споживачів. Використовує нові комплексні методи формування попиту, стимулювання збуту. Спрямована на розробку «ринкових новинок», що задовольняють потреби різних сегментів ринку. Суть концепції можна виразити відомою серед маркетологів фразою: «Робіть те, що зможете продати, замість того, щоб пробувати продати те, що можете зробити». Звідси випливає безперечний висновок для підприємців, менеджерів, усіх, хто працює чи пробує свої сили в бізнесі: маркетинг – щонайперша наука, філософія, практичний посібник. Це двигун і навігаційний прилад у морі ділових відносин, без якого ні зорієнтуватися, ні доплисти до порту призначення не поталанить.

У сучасному розумінні маркетинг – це процес планування та втілення задуму, ціноутворення, просування й реалізації ідей, товарів, послуг через обмін, який задовольняє цілі окремих осіб та організацій (рис. 7.14).

Основними видами маркетингу є американський та японський, які, хоч і переслідують одну мету – задоволення потреб покупців, реалізуються різними методами.

Японський підхід орієнтується на задоволення потреб споживача таким чином, яким сам виробник задовольнив би їх, розглядаючи смаки та потреби покупця як вроджені риси, які необхідно задовольнити. Японський маркетинг служить споживачеві через товари та сервіс, його лозунг – «Хай за себе говорять товари та послуги».

Американський підхід зосереджується на стратегічному аспекті – з’ясуванні потреб покупця для досягнення власної мети. Згідно з американським підходом покупцем маніпулюють: маркетолог повинен так подати інформацію про товар, щоб переконати покупця в необхідності його придбання. Американський лозунг – «Хай говорять продавці».

Рис. 7.14. Сутність категорії «маркетинг»

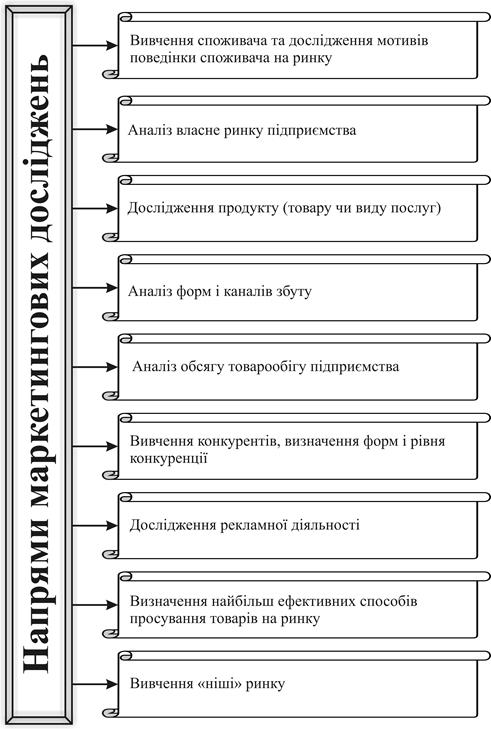

Маркетингова діяльність являє собою комплекс заходів, що ставлять метою дослідження певних питань (рис. 7.15).

Маркетингова діяльність із вивчення споживача визначає структуру споживчих переваг на ринку даної компанії.

Дослідження мотивів поведінки споживачів на ринку ставлять за мету прогнозування поведінки визначених груп споживачів на ринку.

Аналіз ринку має на меті визначення потенційної місткості ринку для продукції, що випускається, визначення характеру споживчого попиту, розподіл попиту по різних регіонах.

Завданням маркетингової діяльності щодо дослідження продукту є визначення потреб ринку в нових виробах чи поліпшення модернізації вже існуючих.

Аналіз систем і методів реалізації продуктів із погляду маркетингу дозволяє визначити, як найкраще й ефективніше реалізовувати продукцію даної компанії в умовах конкретного ринку, хто може стати торговим посередником.

Рис. 7.15. Напрями маркетингових досліджень

З метою визначення найбільш ощадливих шляхів і способів нарощування обсягу товарообігу проводяться й дослідження динаміки продажів, витрат і прибутку підприємства.

Маркетингова діяльність із вивчення конкурентів ставить за мету встановлення головних конкурентів компанії на ринку, виявлення їх слабких і сильних сторін, одержання інформації про фінансове положення конкурентів, особливості виробничої діяльності, керування.

Дослідження реклами допомагає визначити керівництву компанії найбільш ефективні способи впливу на споживача, підвищення його інтересу до продукції.

При проведенні маркетингових досліджень щодо пошуку найбільш ефективних способів просування товарів на ринку керівництво компанії визначає, яка система стимулів дозволить зацікавити оптовиків у закупівлі більш великих партій продукції.

Усі вищевказані цілі маркетингової діяльності стосуються в основному процесу виробництва й розподілу товарів і послуг, тобто маркетингова діяльність орієнтована на продукт чи послугу.

Служби маркетингу є мозковим центром підприємства.

Контрольні та дискусійні питання

1. Що таке підприємництво й кого ви можете зарахувати до суб’єктів підприємницької діяльності?

2. Назвіть основні форми підприємництва та дайте їх характеристику.

3. Чому маркетинг називають філософією бізнесу?

4. Назвіть ключові принципи сучасного виду маркетингу.

5. Менеджмент як управління організаціями ринкового типу.

6. Розкрийте сутність принципів і функцій управління підприємствами в умовах ринку.

7. Чи тотожні поняття «підприємництво» і «бізнес»?

8. Які найважливіші передумови розвитку підприємницької діяльності?

9. Що є метою підприємницької діяльності і яка її роль у ринковій економіці?

10. Чи тотожні поняття «фірма» та «підприємство»?

11. Чим тотожні поняття «підприємець» та «власник». Поясніть докладно свою думку.

12. Побудуйте систему («дерево») цілей в управлінні організацією:

а. сільськогосподарського підприємства;

б. навчального закладу;

в. студентської групи.

Тести для самоконтролю

1. Форма організації підприємства, яким володіє й управляє одна людина, називається...

а) приватним підприємством;

б) малим підприємством;

в) товариством;

г) акціонерним товариством.

2. Що таке менеджмент як наука:

а) це – знання, необхідні для прийняття правильного рішення;

б) це – економічний процес, який передбачає зміну стану керованого об’єкта;

в) це – процес переведення організації з одного стану в інший із

метою досягнення певних цілей на ринку.

3. Назвати, кого з перелічених суб’єктів не можна вважати підприємцями:

а) власника кафе; б) фермера; в) власника акціонерного товариства; г) власника облігацій державної позики.

4. Виокремити, які підприємства в Україні, згідно із чинним законодавством належать до малих за кількістю працюючих та обсягом валового доходу:

а) 50 осіб і70 млн грн;

б) 250 осіб і 100 млн грн;

в) 150 осіб і 100 млн грн;

г) 100 осіб і 70 млн грн

5. Продовжити визначення «Підприємництво – це…»:

а) бізнес; б) свобода вибору термінів і методів діяльності, самостійність у прийнятті рішень; в) самостійна, ініціативна господарська діяльність громадян, спрямована на отримання прибутку (доходу) і здійснюється від свого імені на власний ризик і під особисту майнову відповідальність чи юридичної особи – підприємства (організації); г) певний стиль і тип господарської поведінки, особливий вид діяльності.

ТЕМА 8. ВИТРАТИ ВИРОБНИЦТВА Й ПРИБУТОК

8.1. Поняття та структура витрат фірми.

8.2. Ціна та механізм ціноутворення.

8.3. Ефективність підприємницької діяльності.

8.1. Поняття та структура витрат фірми

У стратегічному плані кожна фірма прагне приймати такі рішення, які б дозволили їй в умовах обмеженості ресурсів максимізувати свій прибуток.

Витрати виробництва – це вартість усіх видів чинників виробництва (засобів праці, предметів праці, робочої сили), що витрачаються для виготовлення певної кількості економічних благ. В економічній науці розрізняють економічні та бухгалтерські витрати. Першим видом витрат більше оперують економісти-теоретики, другим – бухгалтери.

Економічні витрати –це платежі, які має робити фірма для отримання й використання всіх ресурсів. Вони складаються з двох частин: явних і неявних витрат.

Явні (бухгалтерські, зовнішні, прямі, експліцитні) витрати – це платежі за ресурси, які фірма купує на ринках ресурсів, бо сам виробник не володіє цими ресурсами. Це витрати на ресурси, отримані за ринковими цінами на стороні: витрати на оплату праці, придбання сировини, матеріалів, палива, електроенергії, сплата відсотків за кредит, платежі за страхування, амортизація, оренда транспорту тощо. Вони є прямими грошовими виплатами фірми власникам ресурсів. Тому явні витрати іноді називають грошовими витратами.

Неявні (приховані, внутрішні, непрямі, імпліцитні) – це витрати, які несе власник фірми від не найкращого використання власності (витрати втрачених можливостей). До них належать виробничі будівлі, власні кошти, виконані фірмою роботи, капітальні блага, управлінські навички власника (власників) фірми, частина або всі фінансові ресурси тощо. Оскільки ці ресурси є власністю виробника, то платежі за їх використання мають неявний характер, їх прямо не оплачують. Економічні витрати на навчання в університеті містять не лише плату за навчання, книги, олівці тощо, а й втрату доходу, який міг заробити студент, якби він не навчався в університеті. У бухгалтерській звітності фірми внутрішні витрати не відображають.

Економічні витрати поділяють на короткострокові та довгострокові, тобто витрати, що здійснюються відповідно в короткостроковий і довгостроковий періоди.

Короткостроковий період – це проміжок часу, який надто короткий для зміни виробничих потужностей підприємства, але достатній для зміни рівня використання наявних фіксованих потужностей. У межах цього періоду виробничі потужності підприємства залишаються незмінними, але обсяг виробництва може бути змінений шляхом застосування більшої або меншої кількості праці, сировини та інших ресурсів; існуючі виробничі потужності можуть використовуватися дещо інтенсивніше.

Довгостроковий період – це період, достатній для зміни кількості всіх зайнятих ресурсів, включаючи й виробничі потужності. З точки зору галузі цей період включає в себе достатньо часу, щоб діючі в ній підприємства змогли покинути галузь і розформуватися, а нові – виникнути та вступити до галузі. Це період змінних потужностей.

Наприклад, якщо фабриці «Світоч» потрібно найняти 50 робітників або навіть набрати цілу зміну, то це – короткострокове коригування. Та якби виникла потреба прибудувати ще одне крило до фабричного цеху й встановити там додаткове устаткування – це було б уже довгостроковим коригуванням.

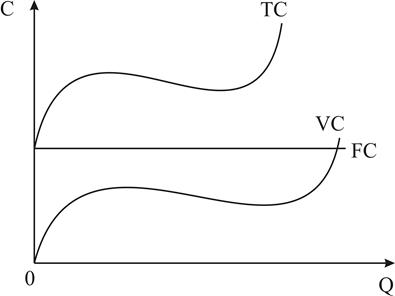

У короткостроковому періоді деякі ресурси фіксовані, а обсяги інших можна змінювати для розширення випуску, тому виділяють два типи витрат – постійні та змінні, які аналізують за двома рівнями. Перший рівень аналізу стосується витрат на весь обсяг продукції, другий – аналізу витрат на одиницю продукції.

1 рівень аналізу витрат: витрати на весь обсяг продукції, до якого належать постійні, змінні та сукупні витрати.

Постійні витратиFC (Fіxed Cost) – це витрати фіксовані, їх величина не змінюється зі зміною обсягів випуску. До них відносять витрати на устаткування, утримання управлінського персоналу, плату за оренду приміщення, зобов’язання фірми з облігаційних позик, рентні платежі, страхові внески тощо. До постійних витрат відносять також усі неявні витрати. За нульового обсягу виробництва загальна сума витрат дорівнює постійним витратам фірми. Постійні витрати в графічному вигляді являють собою пряму, паралельну до лінії абсцис.

Змінні витрати VC (Varіable Cost) – це витрати, величина яких змінюється залежно від зміни обсягів виробництва. До них відносять витрати на сировину, паливо, електроенергію, транспортні послуги, заробітну плату найманих робітників.

Витрати на весь обсяг продукції називаються сукупними витратами TC (Total Cost):

, ,

| (8.1) |

де TC – сукупні витрати;

FC –постійні витрати;

VC – змінні витрати.

Для того щоб побудувати графік кривої сукупних витрат, необхідно побудувати лінію, яка буде сумою кривих постійних і змінних витрат (рис. 8.1).

Рис. 8.1. Постійні, змінні і сукупні витрати

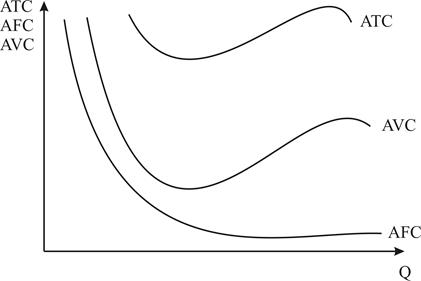

2 рівень аналізу витрат: витрати на одиницю продукції. До них відносять середні й граничні витрати.

Усі види середніх витрат (рис. 8.2) обчислюються шляхом поділу відповідних сумарних витрат на обсяг продукції, випущеної за певний період.

Рис. 8.2. Графік середніх витрат

Середні сукупні витрати (АТС) можна одержати, поділивши сукупні витрати на кількість випущеної продукції (Q):

, ,

| (8.2) |

де АТС – сукупні середні витрати;

ТС – сукупні витрати;

Q – випуск продукції.

Сукупні середні витрати (АТС) можна визначити шляхом додавання середніх постійних і середніх змінних витрат:

, ,

| (8.3) |

де АТС – сукупні середні витрати;

AFC – середні постійні витрати;

AVC – середні змінні витрати;

FC –постійні витрати;

VC – змінні витрати;

Q – випуск продукції.

Іноді середні сукупні витрати (АТС) записуються в скороченому вигляді як АС.

Середні постійні витрати AFC (Average Fіxed Cost) – це кількість постійних витрат виробництва (FC), що припадає на одиницю випуску продукції (Q):

, ,

| (8.4) |

де AFC – середні постійні витрати;

FC – постійні витрати;

Q – випуск продукції.

Середні змінні витрати AVC (Average Varіable Cost) – це кількість змінних витрат (VC) виробництва, що припадає на одиницю випуску продукції (Q):

, ,

| (8.5) |

де AVC – середні змінні витрати;

VC – змінні витрати;

Q – випуск продукції.

Середні змінні витрати виробництва сягають мінімального значення у разі досягання оптимального випуску продукції.

Граничні витрати МС (Margіnal Cost) – це приріст сукупних витрат у результаті приросту обсягу випуску на одиницю або додаткові витрати, пов’язані з виробництвом ще однієї додаткової одиниці продукції:

, ,

| (8.6) |

де МС – граничні витрати;

ТС – приріст сукупних витрат;

ТС – приріст сукупних витрат;

Q – приріст випуску продукції (як правило, Q = 1).

Граничні витрати можна визначити так:

, ,

| (8.7) |

де МС – граничні витрати;

ТС – приріст сукупних витрат;

Q – приріст випуску продукції (як правило, Q = 1);

FC –постійні витрати;

VC – змінні витрати;

FC –приріст постійних витрат;

VC – приріст змінних витрат.

Із цього рівняння видно, що постійні витрати не впливають на величину граничних витрат. Граничні витрати є похідною функцією на короткостроковому етапі тільки від змінних витрат:

, ,

| (8.8) |

де МС – граничні витрати;

VC – приріст змінних витрат;

Q – приріст випуску продукції (як правило, Q = 1).

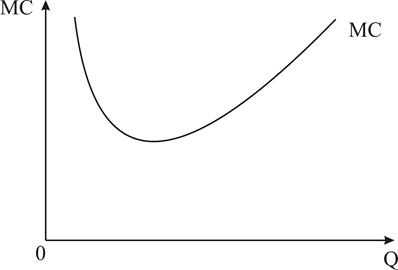

Крива граничних витрат у короткостроковому періоді має U-подібну форму й характеризує величину приросту змінних витрат, необхідних для випуску додаткової одиниці продукції (рис. 8.3).

Рис. 8.3. Крива граничних витрат

Форма кривої граничних витрат зумовлена законом спадної доходності.

Мінімізація витрат у довгостроковому періоді– основне завдання, яке реалізується шляхом зміни всіх чинників з урахуванням кон’юнктури ринку.

Криві витрат у довгостроковому періодіпоказують мінімальні витрати виробництва будь-якого обсягу продукції, коливсі чинники виробництва є змінними.

У межах довгострокового періоду постійні витрати не мають місця.

Якщо обсяги використання чинників виробництва змінюються не в протилежних напрямках, а в одному й тому ж, тобто коли фірма збільшує використання всіх вхідних ресурсів, відбувається зміна масштабів виробництва.

Довгострокова виробнича функція показує ефект масштабу, тобто співвідношення між зростанням затрат ресурсів і зростанням обсягів виробництва. Тут можливі три випадки:

– якщо темпи зростання обсягів виробництва перевищують темпи зростання обсягів ресурсів, має місце зростаючий ефект масштабу;

– якщо обсяги виробництва зростають тими ж темпами, що й обсяги використовуваних ресурсів, має місце постійний ефект масштабу;

– якщо зростання обсягів виробництва відбувається меншою мірою, ніж зростають обсяги залучених ресурсів, має місце спадний ефект масштабу.

Збільшуючи фінансові видатки на всі чинники виробництва, фірма має змогу розвиватися, переходити до більших масштабів виробництва.

У довгостроковому періоді, коли всі ресурси змінні, фірма має можливість працювати з меншими сукупними витратами, ніж у короткостроковому періоді.

Довгострокові середні витрати, тобто витрати на одиницю продукції, формують ціну виробника, від рівня якої залежить результат діяльності фірми, її успіх на ринку. Якщо ціна виробника виявиться нижчою за ринкову ціну, фірма одержить економічний прибуток, в іншому разі вона матиме збитки й буде витіснена з ринку, тому мінімізація середніх витрат складає основне завдання виробничої діяльності фірми.

Постійний ефект масштабу спричиняє незмінність довгострокових середніх витрат, зростаючий ефект масштабу дає економію витрат на масштабі, тобто витрати на одиницю продукції зменшуються з нарощуванням обсягів випуску, а в разі спадного ефекту масштабу маємо втрати на масштабі – середні витрати зі збільшенням обсягу випуску зростають. У кожній із цих тенденцій крива довгострокових витрат LAC має іншу форму.

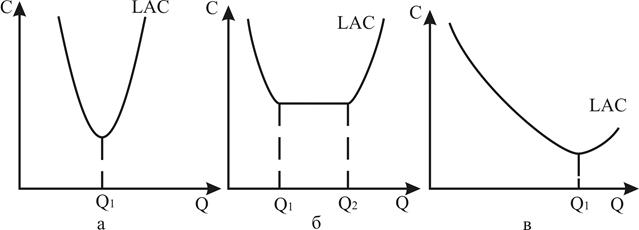

На основі вивчення ефекту масштабу вчені створили концепцію мінімального ефективного розміру (MEP),яка допомагає встановити оптимальні розміри підприємств в окремих галузях за різних випадків ефекту масштабу (рис. 8.4).

Мінімальний ефективний розмір – це той найменший обсяг виробництва, за якого фірма може мінімізувати свої довгострокові середні витрати.

Рис. 8.4. Ефект масштабу й розміри підприємств

Рис. 8.4а зображає ситуацію, коли зростаючий ефект масштабу незначний і швидко себе вичерпує, тому мінімальний ефективний розмір фірми відповідає невеликим обсягам виробництва. У таких галузях існує значна кількість відносно дрібних виробників, а великі фірми не будуть більш ефективними. Це – типова галузь вільної конкуренції. Сюди можна віднести хлібопекарську, швейну, взуттєву та інші галузі легкої промисловості, а також багато видів роздрібної торгівлі.

Рис. 8.4б зображає ситуацію, коли економія на масштабі швидко наростає, а далі до значних обсягів виробництва зберігаються незмінні витрати. У такій галузі фірма досягає мінімуму середніх витрат на відносно низьких обсягах виробництва (Q1), тому буде конкурентоспроможною поряд із середніми й великими підприємствами, які мають такі ж середні витрати (на відрізку Q1Q2). У галузях із такими умовами формування середніх витрат можуть співіснувати підприємства різних розмірів, вони будуть однаково ефективними. Такими є галузі, що виробляють меблі, книги та ін.

Рис. 8.4в ілюструє ситуацію тривалого зростаючого ефекту масштабу. Мінімальних витрат підприємство може досягти за дуже великих обсягів виробництва. Дрібні фірми не зможуть забезпечити таких низьких витрат, тому будуть неконкурентоспроможними й нежиттєздатними. У реальному житті такі тенденції можна спостерігати в автомобілебудівній, алюмінієвій, сталеплавильній та інших галузях важкої промисловості. У них виробництво може зосередитися в одній фірмі, яка забезпечує весь попит із мінімальними витратами. Така ринкова ситуація називається природною монополією.

Позитивний і негативний ефекти масштабу є найважливішими чинниками, які визначають структуру кожної галузі й рівень розвитку конкуренції в ній.

8.2. Ціна та механізм ціноутворення

Слід зазначити, що категорія «витрати виробництва» суттєво відрізняється від категорії «собівартість продукції», яка використовується в реальній практиці.

Під собівартістю продукції розуміється виражена в грошовій формі сукупність витрат, які пов’язані з виробництвом і збутом продукції на кожному конкретному підприємстві. Складовими собівартості є такі основні витрати: вартість спожитих у процесі виробництва матеріалів, сировини, палива, електроенергії тощо, тобто предметів праці; перенесена вартість засобів праці (амортизаційні відрахування); виплати на оплату праці; видатки на реалізацію продукції. Собівартість акумулює поточні витрати підприємства і є важливим показником ефективності його роботи.

Залежно від обсягу витрат на підприємстві розрізняють такі види собівартості: цехову, виробничу й повну.

Цехова собівартість включає виробничі витрати, пов’язані з виготовленням продукції на рівні цеху (як структурного підрозділу підприємства).

Виробнича собівартість містить виробничі затрати підприємства в цілому, тобто це цехова собівартість із доданими загальнозаводськими й цільовими видатками.

Повна собівартість – це сума витрат підприємства на виготовлення й реалізацію продукції.

У бухгалтерсько-аналітичному плані розрізняють індивідуальну й середньогалузеву собівартість. Індивідуальна собівартість включає витрати на виробництво й реалізацію продукції в умовах окремого підприємства. Середньогалузева собівартість характеризує витрати на виготовлення й збут продукції в середньому по галузі. Це дає змогу зіставляти ефективність роботи підприємств відповідної галузі.

У сільському господарстві, крім індивідуальної собівартості, обчислюють зональну собівартість, що дозволяє аналізувати раціональність спеціалізації господарств щодо відповідних природно-кліматичних зон.

Для розвитку виробництва та зростання добробуту населення важливе значення має зниження собівартості, головними напрямами якого є:

– комплексна механізація й автоматизація виробничих процесів;

– поглиблення спеціалізації й кооперації виробництва;

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 2435; Нарушение авторских прав?; Мы поможем в написании вашей работы!