КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види собівартості

|

|

|

|

По етапах формування витрат залежно від міри готовності, місця їх здійснення і об'єму розрізняють собівартість продукції технологічну, цехову, виробничу і повну.

Технологічна собівартість — це сума витрат на здійснення технологічного процесу виготовлення продукції, за винятком витрат на купувальні деталі і вузли. У технологічну собівартість входять такі витрати: на сировину, матеріали, паливо, енергію; технологічні потреби; заробітну плату виробничих робітників з нарахуваннями; технологічне обслуговування, ремонт і амортизацію устаткування, покупку інструментів і пристосувань, змащувальних, охолоджуючих і обтиральних матеріалів.

Цехова собівартість - включає всі витрати цеху на виробництво продукції: технологічну собівартість; вартість напівфабрикатів і послуг інших підрозділів; витрати на купувальні комплектуючі вироби; витрати на управління і обслуговування виробництва в межах цеху.

Виробнича собівартість є сумою витрат підприємства на виробництво продукції і включає цехову собівартість і загальногосподарські витрати по підприємству.

Повна собівартість є сумою витрат підприємства на виробництво і збут продукції по видах і відрізняється від виробничої на величину позавиробничих (комерційних) витрат, пов'язаних з реалізацією продукції.

57. Прибуток сутність та функції.

Прибу́ток — це сума, на яку доходи перевищують пов'язані з ними витрати. Сума, на яку зріс власний капітал компанії за даний період в результаті діяльності цієї компанії.

Прибуток — одне з основних джерел формування фінансових ресурсів підприємства та формування фондів грошових коштів підприємства. На операційну діяльність використовується близько 95 % прибутку.

Сучасні економісти трактують прибуток як виражений у грошовій формі чистий дохід підприємця на закладений капітал, різницю між загальною виручкою від реалізації, тобто валовим доходом, та сукупними витратами фірми.

Функції прибутку:

§ Оцінювальна — ефект використання основних ресурсів підприємства

§ Стимулююча — функція прибутку спрямована на зниження витрат виробництва запровадженням інновацій, що збільшує можливості розширення виробництва і зростання масштабів бізнесу.

§ Господарського розрахунку — доходи підприємства мають не тільки покривати витрати, але й резерв.

§ Розподільча — функція прибутку забезпечує вибір підприємницької діяльності серед альтернативних варіантів.

§ Індикативна (інформаційна) — функція прибутку забезпечує підприємство інформацією, з одного боку, про оцінку його діяльності, а з другого-про наповненість ринку товаром даючи тим самим економічний сигнал про необхідність збільшувати чи зменшувати обсяги виробництва.

Теорії прибутку:

-Карл Маркс розробив свою теорію прибутку, яка значною мірою перекликалася з поглядами представників класичної політекономії. Згідно з теорією Карла Маркса підприємницький дохід є частиною прибутку, що залишається у власності функціонуючого капіталіста після сплати відсотка за взятий у позику капітал. Цей капітал витрачається на купівлю засобів виробництва і робочої сили, яка у процесі виробництва створює додаткову вартість, тобто прибуток. Частину прибутку капіталіст віддає банкірові за користування кредитом. Так відбувається поділ капіталу на капітал-власність і капітал-функцію

- Французький економіст Анн Тюрго стверджував, що прибуток на капітал, тобто надлишок над витратами виробництва, розпадається на підприємницький дохід, оплату праці, ризику й уміння капіталіста, земельну ренту. Капіталісту як власнику капіталу належить, на його думку, рента (землевласнику — земельна рента), а також винагорода за безпомилковий вибір об'єкта вкладення капіталу, мистецьке управління підприємством та турботи інвестора. Ця частка відповідає величині позичкового відсотка.

58. Норма прибутку і чинники, що її визначають. Рентабельність. Норма рентабельності.

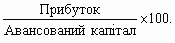

Норми прибутку. Підприємство завжди орієнтовано на прибутковість — здатність створювати прибуток. Прибутковість підприємства визначається як абсолютно — у грошовому вираженні, що є масою прибутку, так і відносно — у нормі прибутку. Норма прибутку розраховується як відношення прибутку в грошовому вираженні до всього авансованого капіталу, виражене у відсотках.

Норма прибутку =

Норма прибутку свідчить про ступінь прибутковості капіталу в конкретній сфері його застосування. На масу прибутку впливають фактори, які визначають обсяг виробництва, і ціна, за якою реалізується продукція. Але основний і визначальнийфактор збільшення прибутку — це зниження витрат виробництва.

Самі витрати виробництва перебувають під впливом цілої низки факторів, головним серед яких є використання досягнень науки і техніки, що матеріалізуються у виробництві в більш удосконалених засобах виробництва та в більш кваліфікованій робочій силі.

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати показником рентабельності. Ступень прибутковості підприємства і характеризує рентабельність.

Рентабельність – це якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції.

Фірма рентабельна, якщо суми виторгу достатньо не тільки для сплати витрат на виробництво, але і для утворення прибутку. Таким чином, рентабельність характеризує ефективність роботи підприємства, дає уявлення про спроможність підприємства збільшувати свій капітал.

НОРМА РЕНТАБЕЛЬНОСТИ - отношение прибыли к сумме производственных основных фондов и оборотных средств либо к себестоимости продукции. Один из основных показателей эффективности затрат.

59. Сільськогосподарське виробництво.

Особливості сільськогосподарського виробництва. Сільське господарство — одна з найважливіших галузей матеріального виробництва, в якій створюються матеріальні блага рослинного і тваринного походження для забезпечення населення продуктами харчування, а промисловості — сировиною.

Економічний процес відтворення в сільському господарстві тісно переплітається з природним. Однотипність законів, які регулюють економічний розвиток промисловості і сільського господарства, не включає особливості їх дії в різних галузях виробництва, особливо в такій, як сільське господарство.

Сільському господарству притаманна ціла низка особливостей, пов’язаних з характером його виробництва, яке базується на здатності рослинних і тваринних організмів до природного відтворення, що залежить від клімату та ґрунту. Звідси випливає докорінна відмінність сільського господарства від інших галузей виробництва — у ньому економічний процес відтворення завжди тісно переплітається із природним. Тобто наслідки господарювання в цій галузі залежать як від працівника, його технічної озброєності, так і від природних умов.

До особливостей сільського господарства належить і надзвичайна роль землі як фактора виробництва. В інших галузях (у промисловості, на транспорті) земля не бере безпосередньої участі у створенні продукту. Вона є лише простором, на якому розміщується те чи інше виробництво. У сільському ж господарстві земля виступає як засіб виробництва, оскільки верхній шар ґрунту служить для розміщення рослин у процесі їх відтворення, містить воду та поживні мінеральні речовини, необхідні для їх розвитку. Ця властивість ґрунту називається родючістю. Отже, з одного боку, земля — це предмет праці, а з іншого — засіб праці, оскільки родючість ґрунту люди використовують для виробництва необхідної продукції. На відміну від інших засобів виробництва земля не зношується і не замінюється. Більше того, за правильного використання її родючість суттєво підвищується.

Виходячи із сучасного рівня розвитку продуктивних сил у суспільстві та перспектив прогресу науки можна стверджувати, що сільське господарство в найближчій перспективі залишиться тією галуззю, яка задовольнятиме основні потреби населення в продуктах харчування.

Іншою особливістю сільського господарства є розбіжність робочого періоду з часом виробництва. Саме ця особливість зумовлює сезонність виробництва не лише в сільському господарстві, а й у суміжних з ним галузях, що спеціалізуються на переробці продукції. Сезонний характер виробництва у свою чергу зумовлює специфічну організацію праці в цій галузі (вищий рівень зайнятості працівників під час весняно-літніх польових робіт, ніж у зимовий період). З цим пов’язані також особливості реалізації продукції і надходження грошових коштів.

У сільському господарстві на відміну від промисловості поширені кооперативні форми організації виробництва, які повніше враховують тип виробництва, що склався історично в цій галузі, характер праці, потреби науково-технічного прогресу і т. ін.

60. Суб єкти та об єкти підприємницької діяльності в сільському господарстві. Аграрні відносини

Аграрні відносини. Специфіка сільськогосподарського виробництва виражається в аграрних відносинах. Слово “аграрний” латинського походження і в перекладі на українську мову дослівно означає “земельний”.

Відносини в сільському господарстві як складова економічних відносин виникають між людьми перш за все з приводу володіння землею та використання землі як головного фактора виробництва, з одного боку, і як об’єкта власності — з іншого.

Але земельні відносини — це лише один бік аграрних відносин. Другий пов’язаний із процесами агропромислової інтеграції, коли вищий розвиток продуктивних сил закономірно веде до переплетіння зв’язків по горизонталі та вертикалі як у самому сільському господарстві, так і між сільським господарством і взаємопов’язаними з ним галузями. Це насамперед ті сфери господарювання і ті підприємства, які виробляють для нього засоби виробництва чи переробляють сільськогосподарську продукцію, займаються її збереженням і реалізацією. На цьому шляху поступово створюється агропромисловий комплекс, який дозволяє підвищити ефективність виробництва кінцевої продукції, стабільно забезпечує населення продуктами харчування, а промисловість — сировиною. Тому аграрні відносини слід розглядати як аграрно-промислові.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 491; Нарушение авторских прав?; Мы поможем в написании вашей работы!