КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Санація із залученням коштів власників підприємства. 1 страница

|

|

|

|

Найбільш заінтересованими в санації неспроможного підприємства особами є його власники (акціонери, пайовики тощо). Вони, як правило, несуть значний тягар фінансування санаційних заходів. Фінансування санації власниками може здійснюватися:

а) збільшенням (зменшенням) статутного фонду;

б) наданням позик;

в) наданням цільових внесків на безповоротній основі.

У результаті санації балансу підприємство не мобілізує додаткових коштів, однак створює необхідні передумови (урівноважування номінальної вартості акцій (паїв) з їхньою ринковою ціною) для залучення зовнішніх фінансових джерел у майбутньому. На практиці в санаційних цілях досить часто слідом за зменшенням статутного капіталу здійснюється його збільшення. Ця операція має назву "двоступінчастої санації".

Санація збільшенням статутного фонду. Основні цілі збільшення статутного капіталу підприємства:

* мобілізація фінансових ресурсів для проведення санаційних заходів виробничо-технічного характеру, для модернізації існуючих потужностей, переобладнання чи розширення виробництва;

* збільшення частки капіталу, в межах якої власники підприємства відповідають за його зобов'язаннями перед кредиторами, тобто підвищення кредитоспроможності суб'єкта господарювання та його фінансової стійкості;

* поліпшення ліквідності та платоспроможності підприємства, оскільки збільшення капіталу пов'язане, як правило, із залученням додаткових грошових ресурсів;

* акумуляція фінансового капіталу для придбання корпоративних прав інших підприємств, у тім числі з метою посилення впливу на такі підприємства, їх поглинання чи придбання їхніх потужностей.

Для залучення засобів збільшенням статутного капіталу не потрібна ні застава майна, ні гарантії третіх осіб. Крім того, ресурси, вкладені в статутний фонд підприємства, залишаються в його розпорядженні протягом довгострокового періоду. Структурно-логічну схему збільшення статутного капіталу підприємства зображено на рис. 11.8.

Слід мати на увазі, що акціонерне товариство має право збільшувати статутний фонд, якщо всі раніше випущені акції повністю оплачено за вартістю, не нижчою від номінальної. Рішення про збільшення статутного капіталу приймається більшістю в 3/4 голосів акціонерів, які беруть участь у правоможних зборах. Збільшення статутного фонду товариства не більш як на 1/3 може бути здійснене з рішення правління за умови, що таке передбачено статутом. Збільшення статутного фонду здійснюється трьома методами:

1) збільшенням кількості акцій існуючої номінальної вартості;

2) збільшенням номінальної вартості акцій.

3) обміном облігацій на акції.

За збільшення кількості акцій існуючої номінальної вартості статутний фонд збільшується за рахунок таких джерел:

* додаткових внесків учасників та засновників;

* дивідендів (реінвестиції прибутку);

* індексації основних фондів.

У санаційних цілях статутний фонд, як правило, збільшується з метою мобілізації додаткових внесків інвесторів. Випуск акцій для покриття збитків, пов'язаних із господарською діяльністю підприємства, забороняється. За збільшення статутного фонду підприємство, яке перебуває в кризі, може натрапити на проблему пошуку потенційних інвесторів, оскільки капіталовкладення в такого роду підприємства пов'язані з підвищеним рівнем ризику. У такому разі з метою компенсації ризиковості слід пропонувати різного роду пільгові умови вкладення капіталу. Ідеться передовсім про надання преференцій (пільг) щодо розподілу майбутніх прибутків (авансована виплата дивідендів, підвищений розмір дивідендів), прийняття управлінських рішень, розподілу ліквідаційної маси тощо. Надання заохочувальних преференцій слід узгоджувати з чинними нормами законодавства.

3. Участь кредиторів у фінансовому оздоровленні боржника.

Фінансова участь кредиторів у санації боржників може здійснюватися:

а) пролонгацією та реструктуризацією наявної заборгованості;

б) повною або частковою відмовою від своїх вимог;

в) наданням додаткових кредитних ресурсів;

г) наданням кредитного забезпечення (поручительства, гарантії);

д) трансформацією боргу у власність.

Безперечно, активної участі кредиторів у фінансовому оздоровленні можна очікувати тільки тоді, коли внаслідок санації та збереження підприємства-боржника вони отримають повніше задоволення своїх вимог, ніж за його ліквідації. Кредитори можуть зважитися на матеріальний ризик в обмін на майбутню участь у прибутках даного підприємства, в обмін на великий пакет акцій боржника або з надією отримати надійний ринок збуту своєї продукції (джерело постачання сировини для свого виробництва) тощо.

У даному контексті в науковій літературі з питань санації обґрунтовується така форма реструктуризації пасивів підприємства, як "конверсія боргу у власність". Суть її полягає в тім. що підприємст-ва-боржники стимулюють великих кредиторів, зокрема обслуговуючий банк, придбати корпоративні права в обмін на боргові вимоги. У результаті даної операції боржник досягає подвійної мети:

1) підвищується ринковий курс корпоративних прав, оскільки відбувається їх додаткова закупівля;

2) поліпшується структура балансу, оскільки співвідношення власних та позикових коштів змінюється в позитивному для підприємства напрямку.

Конверсія боргу у власність може здійснюватися через емісію нових корпоративних прав, в результаті викупу часток (паїв, акцій) у власників з метою дальшого обміну на боргові вимоги або з допомогою емісії (обміну) конверсійних облігацій.

Трансформація боргу у власність здійснюється, як правило, великими кредиторами, які переконалися в санаційній спроможності боржника й очікують отримання прибутків у майбутньому. Цю операцію можна розглядати як внесок кредитора в статутний фонд боржника.

Однією із форм участі кредиторів у санації боржника є пролонгація чи списання заборгованості. Списання заборгованості - це відмова кредитора від своїх вимог. Вона прирівнюється до безповоротної фінансової допомоги боржнику.

Проте в Україні законодавство не дозволяє кредиторам списувати борги своїх боржників. Нестягнення цих сум призводить, як правило, до збільшення різного роду об'єктів оподаткування. Так, згідно зі статтею 12 Закону України "Про податок на прибуток підприємств" платники податків мають право зменшувати суму оподатковуваного доходу звітного періоду на вартість відвантажених товарів у разі, коли покупець таких товарів затримує без погодження з платником податку оплату їхньої вартості. Проте це зменшення здійснюється тільки тоді, коли кредитор звернувся із заявою до арбітражного суду про стягнення заборгованості з боржника або про визнання його банкрутом, а також коли на подання кредитора нотаріус учинив виконавчий запис про стягнення боргу з дебітора чи стягнення заставленого майна.

Інакше кажучи, кредитори, у разі виникнення простроченої заборгованості мусять негайно звертатися з позовом до арбітражного суду, і тільки тоді вони можуть зменшити об'єкт оподаткування на суму заборгованості. В іншому разі кредитор покриває збитки (якщо виникає безнадійна заборгованість) за рахунок прибутку, який залишається в його розпорядженні після оподаткування. А проте, створюючи привабливі умови для кредиторів (наприклад, дозволяючи відносити на зменшення оподатковуваного прибутку суми простроченої дебіторської заборгованості підприємств, які підлягають санації), законодавчі органи могли б активізувати їхню участь у фінансовому оздоровленні боржника. Отже, податкову політику держави треба скоординувати з політикою у сфері банкрутства та санації підприємств.

Надаючи фінансову підтримку способом відмови від своїх вимог, кредитори повинні враховувати ту обставину, що відмова від претензій за економічними наслідками прирівнюється до відмови від кредитного договору. Це означає, що за банкрутства боржника кредитор, який відмовився від претензій, не буде членом сформованого згідно із законодавством комітету кредиторів. Погашення боргів цьому кредиторові буде здійснюватися за рахунок активів, які залишаться після задоволення вимог усіх інших кредиторів та членів трудового колективу. Крім того, сума заборгованості, яка залишилася непогашеною після закінчення строку позовної давності, розглядатиметься як безповоротна фінансова допомога, яка здійснюється за рахунок прибутку, що залишається в розпорядженні підприємства.

Одним із методів санації з допомогою кредиторів є погашення боргу та мобілізація необхідних для фінансового оздоровлення ресурсів за рахунок цільового банківського кредиту. Така форма санації здійснюється, як правило, комерційним банком, який обслуговує підприємство. Оскільки надання такого кредиту пов'язане з високим рівнем ризику, ставка відсотка на нього досягає максимального рівня. При цьому якщо банк надає кредит підприємству, проти якого порушено справу про банкрутство до моменту укладення кредитної угоди, а інформацію про порушення такої справи було оприлюднено (за винятком випадків надання фінансових кредитів у межах процедури санації дебітора під заставу його корпоративних прав), безнадійна заборгованість за кредит погашається за рахунок власних коштів кредитора.

У деяких випадках, з метою акумуляції кредитних ресурсів, як в національній так і в іноземній валюті, для здійснення кредитування санаційних програм зі значними обсягами, зменшення кредитних ризиків, дотримання нормативного показника максимального розміру ризику на одного позичальника комерційні банки можуть об'єднуватися в консорціуми (санаційні консорціуми).

Банківські консорціуми - це тимчасові об'єднання банків, які створюються для координації дій для проведення різного роду банківський операцій (або для кредитування однієї, але великої та ризикованої угоди) і засновуються банками на паритетних засадах. Банківські консорціуми для надання санаційних кредитів можуть створюватися з метою об'єднання кредитних ресурсів, диверсифікації кредитного ризику, підтримання ліквідності балансів окремих банків.

Консорціумні кредити базуються на тих самих принципах, що й інші види банківських кредитів, змінюється лише механізм акумуляції кредитних ресурсів та процедура надання кредитів.

Консорціуми на постійній основі можуть створюватися для проведення операцій на валютних ринках, або для крупномасштабних та ри-зикових лізингових чи факторингових операцій на ринках позичкових капіталів.

Кількість учасників консорціуму не обмежується. Координує дії учасників консорціуму головний банк, який репрезентує інтереси консорціуму, але діє в межах повноважень, які отримує від інших учасників консорціуму. За організацію консорціуму головний банк отримує спеціальну винагороду, крім відсотків та комісійних, що покривають його безпосередні витрати. Як правило, банком-координатором стає банк, що обслуговує клієнта, котрому необхідні кошти для реалізації проекту санації. Кожен член консорціуму самостійно оцінює ефективність проекту і визначає умови своєї участі в ньому або пропонує власний варіант проведення тієї чи іншої операції, для якої створюється консорціум.

Правові взаємовідносини членів консорціуму грунтуються на зобов'язаннях, що випливають з укладеного консорціумного договору. У договорі констатується факт створення консорціуму, визначаються його учасники, консорціумна участь кожного банку (квоти, співвідношення власності), мета, представництво та керівництво консорціуму, обов'язки, права та відповідальність учасників, форми майнової та іншої відповідальності, фінансові умови консорціумної угоди, зобов'язання членів консорціуму щодо головного банку (сума внесків або відсотків та комісійних за організацію консорціуму). У консорціумній угоді можуть брати участь не тільки кілька банків, а й кілька позичальників, причетних до заходу, що кредитується.

Банк (чи група банків) здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, виконанням плану фінансового оздоровлення. При цьому банк протягом усього періоду санації та терміну дії кредитного договору підтримує ділові контакти з позичальником: перевіряє стан збереження майна, виявляє фактори, що можуть позитивно чи негативно вплинути на хід фінансового оздоровлення боржника. У разі виявлення фактів використання кредиту не за цільовим призначенням: недотримання плану санації, виникнення нових обставин, що перешкоджають успішній реалізації запланованих заходів, банк має право достроково розірвати кредитний договір. Це є підставою для стягнення всіх засобів у межах зобов'язань позичальника за кредитною угодою в установленому чинним законодавством порядку.

Як уже зазначалося, кредитування санаційних проектів пов'язане зі значними ризиками. Найбільш надійним засобом зменшення ризиків кредиторів, поряд із консорціумним кредитуванням, є призначення кредиторами на період санації на керівні посади підприємства-боржника своїх довірених осіб або встановлення цілковитого контролю над підприємством.

Розглянуті заходи щодо участі кредиторів у санації підприємства-боржника можуть здійснюватися в досудовому порядку, тобто до початку провадження справи про банкрутство неспроможного підприємства. У ході провадження справи, на будь-якому її етапі між боржником і кредиторами може бути укладена мирова угода, в рамках якої кредитори також можуть брати участь у санації боржника.

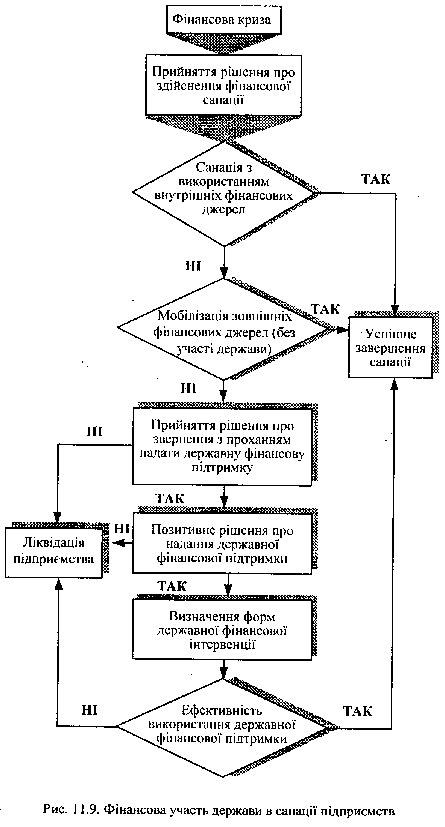

4. Державна фінансова підтримка санації підприємств.

Якщо мобілізованих фінансових ресурсів із децентралізованих джерел не вистачило для успішного проведення санації чи реструктуризації, то в певних випадках може бути прийняте рішення про надання державної фінансової підтримки. Згідно із Законом України "Про підприємства" у разі збиткової діяльності підприємств держава, якщо вона визнає продукцію цих підприємств суспільне необхідною, може надавати їм дотації чи інші пільги.

Приймаючи таке рішення, виконавча влада виходить з принципу фінансової підтримки передовсім життєздатних виробничих структур, підприємств і організацій, які вже адаптувалися до нових реалій економічного життя, здатні ефективно використовувати кошти і на цій основі протягом найкоротшого часу збільшити обсяг виробництва. Опрацьовано критерії відбору підприємств для надання цільової комплексної державної підтримки. З них треба назвати такі:

- використання нових, ефективних ресурсозберігаючих та екологічно безпечних технологій;

- експорт (приріст експорту) конкурентоспроможної продукції;

- заміна імпортної продукції, сировини, матеріалів вітчизняними;

- вирішення проблеми енергозабезпечення;

- вирішення проблеми енергозбереження (ресурсозбереження);

- збереження науково-технічного потенціалу (досліджень і розробок, що мають пріоритетне значення для країни);

- наявність ринків збуту продукції в країні та за кордоном;

- високий рівень менеджменту на підприємстві.

Підтримка орієнтується передовсім на підприємства, які здатні її використати з максимальною віддачею та забезпечити збільшення виробництва продукції, що позитивно вплине на дохідну частину бюджету.

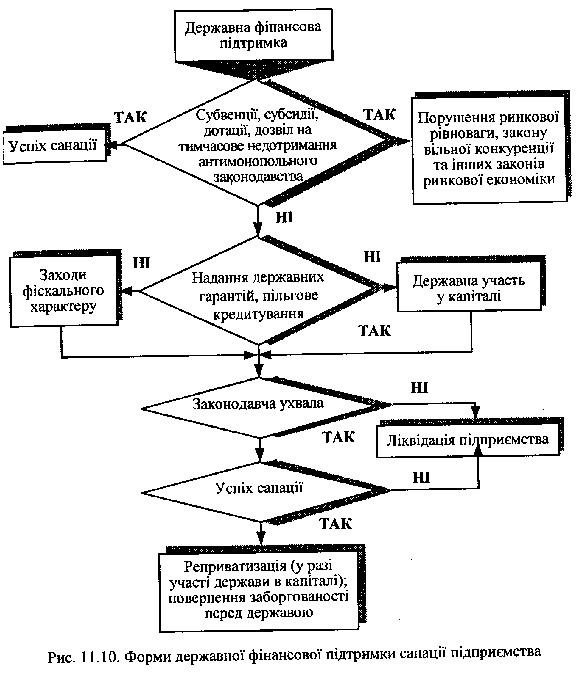

Форми та методи державної фінансової підтримки санації підприємств показано на рис. 11.9, 11.10. Централізована санаційна підтримка може здійснюватися:

а) прямим бюджетним фінансуванням;

б) непрямими формами державного впливу.

Пряме бюджетне фінансування санації підприємств відбувається на поворотних (бюджетні позики) і безповоротних засадах (субсидії, дотації, повний або частковий викуп державою акцій підприємств, що перебувають на межі банкрутства).

Фінансова підтримка на безповоротній основі надається в таких випадках:

* якщо збитки, завдані підприємству стихійним лихом, перевищують суми відшкодувань, передбачених законодавством про обов'язкове страхування;

* для відшкодування збитків конкретним підприємствам у разі, коли чинним законодавством встановлено умови господарювання, за яких не забезпечується покриття витрат на виробництво товарів (послуг), що може призвести до банкрутства;

* для фінансування витрат на відновлення платоспроможності окремих підприємств, діяльність яких пов'язана з особливо важливими суспільними інтересами.

Однак переважна більшість західних дослідників джерел фінансування санації дотримується думки, що державне фінансування санації підприємств на безповоротній основі не тільки стимулює бюджетний дефіцит, а й спричиняє негативні побічні ефекти на макро- та мікрорівнях. Після краху концепції санації автогіганта "Бритіш Лейланд" (Великобританія), яка базувалась на прямому державному дотуванні (розмір дотацій становив близько трьох млрд фунтів стерлінгів), у країнах з розвинутою ринковою економікою майже повністю відмовилися від використання такого методу фінансової підтримки підприємств.

Стосовно банківської сфери слід зазначити, що комерційному банкові, переведеному на режим фінансового оздоровлення, може бути надано державну фінансову підтримку у вигляді стабілізаційної позики. Таку позику надають тільки під заставу високоліквідних активів банку або під гарантію чи поручительство інших, фінансове стабільних, банків. Кошти позики можуть використовуватися лише для фінансування санаційних заходів. Зауважимо, що режим фінансового оздоровлення є превентивним заходом впливу НБУ на комерційний банк перед застосуванням санкцій, передбачених Законом України "Про банки і банківську діяльність".

Одним із методів державної фінансової допомоги підприємствам є санаційна підтримка у вигляді повного або часткового викупу державою акцій підприємств, що перебувають у фінансовій скруті. Виступаючи в ролі санатора, держава керується передовсім народногосподарською доцільністю. У такий спосіб вона протидіє спаду виробництва та зростанню безробіття. Державу, навіть за її участі в капіталі, не можна розглядати як звичайного акціонера, оскільки монопольний прибуток і прибуток взагалі не є першочерговим завданням її діяльності як санатора. Головною метою державних інвестицій є сприяння відновленню ліквідності та забезпечення діяльності підприємств. Значну частину державного сектору в Німеччині, США, Швеції та інших країнах сформовано саме з колишніх приватних підприємств, що опинились на межі банкрутства.

Як відомо, одним із головних чинників обмеженого доступу фінансове неспроможних підприємств до кредитних ресурсів є цілковитий брак чи недостатній розмір кредитного забезпечення. Вихід на фінансовий ринок у такому разі можливий за одержання санаційної підтримки у формі державних гарантій або поручительств (зобов'язання держави здійснити погашення боргів підприємства за його неспроможності самостійно виконати умови кредитного договору).

Розглянута форма фінансової підтримки підприємств в Україні дуже широко використовувалася протягом 1993-1999 років. Однак за браком ефективних механізмів відбору кандидатів для надання гарантій, невикористання інституту санаційного аудиту, в переважній більшості підприємств-боржників не виявилося коштів для погашення кредитів, гарантованих урядом, в результаті чого кредити доводиться погашати за рахунок коштів державного бюджету.

У країнах Заходу надання державних гарантій та поручительств передано спеціалізованим товариствам, створеним за участю державного капіталу. Прикладом цього може бути заснований спеціально для таких цілей напівдержавний "Ексімбанк" (США) або Товариство гарантування кредитів (ФРН). Ці організації відбирають підприємства для надання їм санаційної підтримки під державні гарантії, а також несуть відповідальність за цільове використання позик, виданих під ці гарантії, і своєчасне їх повернення. Зазначимо, що надання державних гарантій та поручительств стало одним із методів проведення санації таких відомих компаній, як Телефункен (Німеччина) та Крайслер (США).

Одним із непрямих методів державної санаційної підтримки підприємств є надання їм дозволу на тимчасове недотримання антимонопольного законодавства. Згідно із Законом України "Про обмеження монополізму та недопущення недобросовісної конкуренції у підприємницькій діяльності" з метою запобігання монопольному становищу окремих підприємців на ринку такі форми санаційної реорганізації підприємств, як злиття, приєднання, придбання активів, створення концернів та ін., здійснюються за згодою Антимонопольного комітету. Коли підприємці зловживають монопольним становищем на ринку, антимонопольні органи можуть прийняти рішення про реорганізацію монопольних утворень через їхній примусовий поділ.

Нагадаємо, що в Україні монополістом є підприємство, питома вага якого на ринку певного товару перевищує 35%. У США, наприклад, дозвіл на злиття конкуруючих між собою компаній може бути отриманий тоді, коли одна з них перебуває на межі банкрутства, але має значне народногосподарське значення. Загалом, у світовій практиці проведення санації цей метод використовується у виняткових випадках, оскільки надання дозволу на монопольні утворення спричиняє негативні мікро- та макроекономічні наслідки, зокрема анти-ринкові ефекти стратегічного характеру. Отже, удаватися до нього можна лише тоді, коли підприємства доведуть, що в результаті їхнього злиття буде найбільш повно використано ефект масштабності, значно знизиться собівартість продукції та суттєво зростуть її якісні параметри. Злиття можливе лише тоді, коли буде доведено позитивне сальдо між народногосподарською вигодою та негативними антикон-курентними наслідками.

Залежно від напрямку економічної доктрини держави можливе використання того чи того виду санаційної підтримки підприємств фіскального характеру, що може здійснюватися списанням чи реструктуризацією податкових зобов'язань, податковим кредитуванням, наданням цільових податкових пільг підприємствам, які потребують санації, а також фіскальними поступками головним кредиторам таких підприємств з метою активізації їхньої участі в санаційних процесах.

Використання певного методу державної підтримки санації та реструктуризації залежить від конкретних характеристик підприємства, його народногосподарського та регіонального значення. У цілому найбільш економічно раціональними вважають надання державних гарантій та різні форми підтримки фіскального характеру, зокрема, для стимулювання лізингу та активізації участі в санації найбільших кредиторів підприємств, що перебувають у кризі, а також державну допомогу у вигляді сприятливої амортизаційної політики.

Тема 10.4 Економіко-правові аспекти санації та банкрутства підприємств

1. Порядок оголошення підприємства банкрутом;

2. Задоволення претензій кредиторів;

3. Фінансова санація на ухвалу господарського суду.

4. Мирова угода

1. Порядок оголошення підприємства банкрутом;

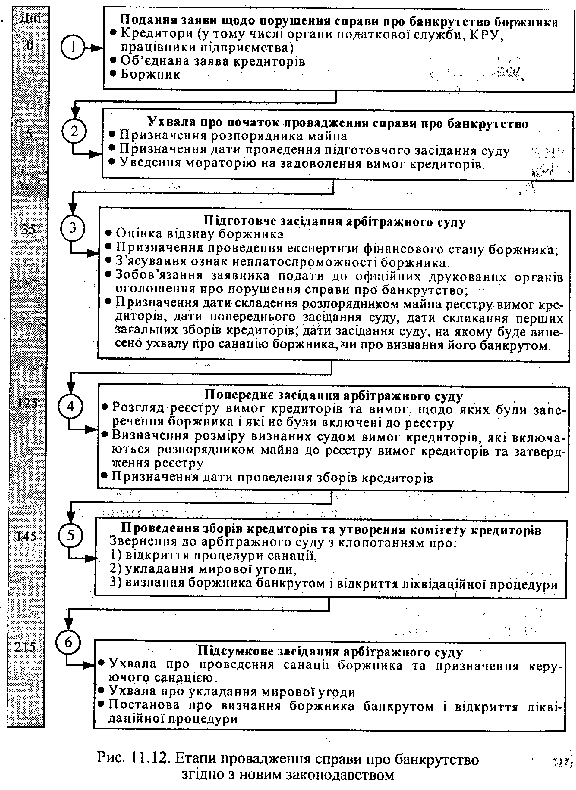

Провадження у справах про банкрутство складається, як правило, з таких головних складових:

1. Процедури встановлення факту неплатоспроможності боржника і безспірності вимог кредитора, якщо саме він ініціював порушення справи.

2. Виявлення всіх кредиторів і можливих санаторів.

3. Санації (якщо така можлива) чи укладання мирової угоди.

4. Визнання боржника банкрутом.

5. Процедури задоволення вимог кредиторів за рахунок ліквідації майнових активів боржника.

Порядок провадження справи про банкрутство, передбачений новим законодавством, суттєво відрізняється від того, який діяв до 2000 року. На рис. 11.12. показано етапи провадження справи відповідно до нового закону про банкрутство.

1. Підстави та порядок подання заяви щодо порушення справи про банкрутство боржника

Справа про банкрутство підприємства порушується на письмову заяву будь-кого з кредиторів боржника, органів державної податкової служби, контрольно-ревізійної служби чи працівників підприємства до арбітражного суду за наявності відповідних підстав (формальних ознак фінансової неспроможності). Кредитори мають право об'єднати свої вимоги до боржника і звернутися до суду зі спільною заявою. Боржник може звернутися до арбітражного суду з власної ініціативи за його фінансової неспроможності або загрози такої неспроможності.

Згідно зі статтею 15 АПК та статтею 6 Закону "Про відновлення платоспроможності боржника або визнання його банкрутом", справи про банкрутство розглядаються арбітражними судами за місцем перебування боржника.

Справа про банкрутство порушується арбітражним судом, якщо безспірні вимоги кредитора (кредиторів) до боржника сукупно становлять не менше трьохсот мінімальних розмірів заробітної плати і не були задоволені боржником протягом трьох місяців після встановленого для погашення строку.

Принагідне зауважимо, що за колишнім законом, строк задоволення претензійних вимог кредитора, визнаних боржником, становив один місяць. Отже, до головних нововведень нового закону в частині порядку порушення справи належать:

- положення щодо мінімальних розмірів вимог кредиторів, не задоволених боржником;

- збільшення строку, після закінчення якого в кредитора виникає право на звернення до арбітражного суду;

- змінено характер події, з якої починається відлік строку, після закінчення якого кредитор може звернутися із заявою (три місяці з дня, встановленого для виконання зобов'язань, замість одного місяця після визнання претензійних вимог).

Порушення справи про банкрутство здійснюється за наявності формальних ознак фінансової неспроможності боржника. Вітчизняне законодавство виділяє дві такі ознаки:

1) Неплатоспроможність. Боржник вважається неплатоспроможним, якщо він неспроможний виконати свої платіжні зобов'язання, строк оплати яких настав. Зовнішньою ознакою неплатоспроможності боржника є припинення ним будь-яких платежів.

2) Загроза неплатоспроможності. Боржник перебуває під загрозою неплатоспроможності, якщо він передбачає неможливість виконати платіжні зобов'язання своєчасно. З формального боку, загроза неплатоспроможності виявляється на підставі аналізу оперативного фінансового плану боржника.

Законодавства про банкрутство переважної більшості країн виділяють ще одну, третю ознаку фінансової неспроможності - перевищення заборгованості підприємства над вартістю його активів (майна). Неплатоспроможність такого підприємства настає з настанням строків виконання зобов'язань.

У першому випадку ми маємо справу із зовнішньою ознакою фінансової неспроможності (фактична неплатоспроможність). У другому та третьому - йдеться про реальне припущення (прогноз неплатоспроможності).

Зрозуміло, що кредитор може звернутися із заявою про порушення справи лише в разі неплатоспроможності боржника, оскільки загрозу неплатоспроможності може виявити лише сам боржник. Кредиторами, які мають право порушувати справу про банкрутство, можуть бути фізичні або юридичні особи, що мають підтверджені належними документами майнові вимоги до боржника, крім тих кредиторів, чиї майнові вимоги повністю забезпечено заставою.

Кредитор, вимогу якого забезпечено заставою, може звернутися із заявою про порушення справи про банкрутство в частині вимог не забезпечених заставою, або коли вартості предмета застави недостатньо для повного задоволення його вимог. В останньому випадку, кредитор повинен подати переконливі докази цієї обставини.

Боржник у разі неплатоспроможності або загрози неплатоспроможності та за наявності майна, достатнього для покриття судових витрат, може звернутися до арбітражного суду з власної ініціативи із заявою про порушення справи про своє банкрутство у таких випадках:

* якщо задоволення вимог одного або кількох кредиторів призведе до неможливості виконання грошових зобов'язань перед іншими кредиторами;

* якщо за ліквідації боржника не у зв'язку з процедурою банкрутства боржник не матиме можливості задовольнити грошові вимоги кредиторів у повному обсязі;

* за наявності ефективної концепції санації та браком часу для її реалізації (тоді необхідного відстрочення платежів можна домогтися в результаті укладання мирової угоди вже в процесі провадження справи про банкрутство).

2. Ухвала щодо порушення справи про банкрутство

Суддя, прийнявши заяву щодо порушення справи про банкрутство, не пізніше ніж на п'ятий день із дня її надходження виносить і направляє сторонам ухвалу щодо порушення справи про банкрутство. В ухвалі зазначаються:

- факт прийняття заяви до судового розгляду;

- процедура розпоряджання майном боржника й арбітражний керуючий (розпорядник майна);

- заходи щодо забезпечення грошових вимог кредиторів;

- факт уведення мораторію на задоволення вимог кредиторів;

- дата проведення підготовчого засідання суду.

Розпорядник майна призначається арбітражним судом із числа осіб, зареєстрованих державним органом з питань банкрутства як арбітражні керуючі, відомості про яких надаються в установленому порядку Вищому арбітражному суду України. Розпорядником майна може бути призначено фізичну особу - суб'єкта підприємницької діяльності, яка має вищу юридичну чи економічну освіту (зокрема, в галузі фінансового менеджменту), не є заінтересованою особою стосовно боржника та кредиторів і має ліцензію арбітражного керуючого.

Кредитор у справі про банкрутство за жодних умов не може бути призначений розпорядником майна боржника. Однак на практиці досить часто трапляються випадки, коли справа про банкрутство порушується за заявою податкового органу, який до того ж є єдиним кредитором боржника. У такому разі арбітражні суди призначають розпорядниками майна податкові органи, які є одночасно й кредиторами.

Розпорядник майна призначається на строк не більший за шість місяців. Цей строк може бути продовжений або скорочений судом на клопотання комітету кредиторів, самого розпорядника майна або вла-сника-боржника. Повноваження арбітражного керуючого як розпорядника майна припиняються з дня затвердження арбітражним судом мирової угоди, призначення керуючого санацією чи ліквідатора.

У процесі виконання своїх функцій розпорядник майна має право:

а) скликати збори кредиторів та брати в них участь з правом дорадчого голосу;

б) проводити комплексний аналіз фінансово-господарської діяльності боржника з метою вироблення рекомендацій щодо його фінансового оздоровлення;

в) залучати для забезпечення виконання своїх повноважень на договірній основі спеціалістів з оплатою їхньої діяльності з коштів боржника.

Треба, однак, знати, що розпорядник майна не має права втручатися в оперативно-господарську діяльність боржника, а його призначення не є підставою для припинення повноважень керівника чи органу управління боржника. Повноваження керівництва боржника можуть бути припинені у разі, якщо воно (керівництво) не вживає заходів для забезпечення збереження майна боржника, перешкоджає діям розпорядника майна чи допускає інші порушення законодавства. У такому разі на клопотання комітету кредиторів виконання обов'язків керівника боржника ухвалою арбітражного суду тимчасово покладається на розпорядника майна до призначення нового керівництва.

До головних обов'язків розпорядника майна належить:

а) розгляд разом з посадовими особами боржника заяв кредиторів про грошові вимоги до боржника;

б) ведення реєстру вимог кредиторів;

в) повідомлення кредиторів про результати розгляду їхніх вимог боржником та включення визнаних вимог до реєстру вимог кредиторів;

г) ужиття заходів для захисту майна боржника;

д) виявлення ознак фіктивного банкрутства чи навмисного доведення до банкрутства;

е) надання арбітражному суду та комітету кредиторів звіту про свою діяльність, відомостей про фінансове становище боржника, пропозицій щодо можливості відновлення його платоспроможності.

3. Підготовче засідання

До дати проведення підготовчого засідання боржник зобов'язаний подати в арбітражний суд та заявнику відзив на заяву про порушення справи про банкрутство. Відзив боржника повинен містити таку інформацію:

- наявні у боржника заперечення щодо вимог заявника;

- загальну суму заборгованості боржника перед кредиторами, у тому числі із заробітної плати працівникам боржника, а також заборгованості з податків і зборів;

- відомості про наявне в боржника майно та грошові кошти.

Зрозуміло, що в разі, коли заявником є сам боржник, то така процедура відпадає, бо всі ці відомості уже внесено в заяву боржника до суду.

На підготовчому засіданні, яке має відбутися не пізніше ніж на тридцятий день з дня прийняття заяви щодо порушення справи про банкрутство, суддя оцінює подані документи, заслуховує пояснення сторін, розглядає обгрунтованість заперечень боржника та обгрунтованість заяви кредитора про наявність і безспірність боргу та неплатоспроможність боржника. У разі звернення до суду самого боржника на підготовчому засіданні розглядаються ознаки його реальної або потенційної неплатоспроможності.

За результатами розгляду заяви кредитора та відзиву боржника на підготовчому засіданні приймається ухвала, що визначає:

* розмір вимог кредиторів, котрі подали заяву щодо порушення справи про банкрутство;

* дату подання розпорядником майна реєстру вимог кредиторів (реєстр має бути поданий до арбітражного суду на затвердження не пізніше ніж через два місяці й десять днів після дня проведення підготовчого засідання суду);

* дату попереднього засідання суду, яке має відбутися не пізніше ніж через три місяці після дня проведення підготовчого засідання суду;

* дату скликання перших загальних зборів кредиторів, які мають відбутися не пізніше ніж через три місяці й десять днів після дня проведення підготовчого засідання суду;

* дату засідання суду, на якому буде винесено ухвалу про санацію боржника, чи про визнання його банкрутом і відкриття ліквідаційної процедури.

Виявлення всіх кредиторів та санаторів. З метою виявлення всіх кредиторів та осіб, які бажають узяти участь у санації боржника, суддя на підготовчому засіданні виносить ухвалу, якою зобов'язує заявника подати за свій рахунок в офіційний друкований орган Верховної Ради України або Кабінету Міністрів України (газети "Голос України" чи "Урядовий кур'єр") оголошення щодо порушення справи про банкрутство.

Кредитори в місячний строк від дня публікації в офіційному друкованому органі такого оголошення подають до арбітражного суду письмові заяви про грошові вимоги до боржника, а також документи, що їх підтверджують. Копії зазначених заяв та доданих до них документів кредитори надсилають боржнику. Заяви з майновими вимогами до боржника можуть подавати всі кредитори незалежно від настання термінів виконання зобов'язань. Наприклад, фінансово-кредитні установи можуть подавати заяви про повернення кредитів, навіть якщо термін їх погашення за кредитним договором не настав. Визнані боржником грошові вимоги включаються розпорядником майна до реєстру вимог кредиторів. Заяви кредиторів про грошові вимоги, щодо яких є заперечення боржника, розглядаються арбітражним судом у процесі провадження справи.

Боржник має право при проведенні процедури розпорядження майном одночасно задовольнити вимоги кредиторів відповідно до реєстру вимог кредиторів. Це дозволяється лише за умови пропорційного задоволення вимог усіх кредиторів, включених до реєстру, за згодою кредиторів та за погодженням з розпорядником майна.

Громадяни і юридичні особи, які бажають взяти участь у санації боржника, повинні подати розпоряднику майна заяву про участь у санації у той самий строк, що і кредитори.

Ставку державного мита для заяв кредиторів, які порушують справу про банкрутство, а також заяв кредиторів, що звертаються із майновими вимогами до боржника після опублікування оголошення щодо порушення справи, установлено в розмірі 5 неоподаткованих мінімумів доходів громадян. Заяви боржників та санаторів державним митом не оподатковуються.

4. Попереднє засідання арбітражного суду

Попереднє засідання арбітражного суду проводиться не пізніше ніж через три місяці після проведення підготовчого засідання суду. На попередньому засіданні арбітражний суд проводить таку роботу:

- розглядає реєстр вимог кредиторів,

- вивчає вимоги кредиторів, щодо яких були заперечення боржника і які не були включені розпорядником майна до реєстру;

- виносить ухвалу, що в ній зазначається розмір визнаних судом вимог кредиторів, які включаються розпорядником майна до реєстру, а також призначає дату проведення зборів кредиторів.

Ухвала про затвердження реєстру вимог кредиторів є підставою для визначення кількості голосів, які належатимуть кожному кредитору на зборах (у комітеті) кредиторів. Реєстр вимог кредиторів має включати:

а) усі визнані судом вимоги кредиторів;

б) відомості про кожного кредитора,

в) розмір грошових зобов'язань боржника стосовно кожного кредитора, а також його зобов'язань щодо сплати податків і зборів;

г) черговість задоволення кожної вимоги.

5. Проведення зборів кредиторів і утворення комітету кредиторів

Протягом десяти днів після винесення відповідної ухвали на попередньому засіданні арбітражного суду розпорядник майна повідомляє кредиторів згідно з реєстром про місце і час проведення зборів кредиторів та організовує таке проведення.

Збори кредиторів на вимогу комітету кредиторів або окремих кредиторів скликаються арбітражним керуючим протягом двох тижнів з дня надходження письмової вимоги про скликання. Вони проводяться за місцезнаходженням боржника. Збори вважаються повноважними незалежно від кількості голосів кредиторів, які беруть участь у зборах, якщо всіх кредиторів було письмово повідомлено про час і місце проведення зборів. Кредитори мають на зборах кількість голосів, пропорційну сумі їхніх вимог, записаних до реєстру, кратній тисячі гривень. Рішення вважається ухваленим, якщо за нього було подано більшість голосів кредиторів, присутніх на зборах.

До компетенції зборів кредиторів належить прийняття рішення про вибори членів комітету кредиторів (у складі не більше семи осіб); визначення кількісного складу комітету, його повноважень та низки інших питань. Створення комітету є обов'язковим, якщо кількість кредиторів перевищує десять осіб. У роботі комітету має право брати участь з правом дорадчого голосу арбітражний керуючий, представник працівників боржника, за необхідності - представник органу, уповноваженого управляти майном боржника, та представник органу місцевого самоврядування.

До компетенції комітету кредиторів належить прийняття рішення про:

- вибори голови комітету та скликання зборів кредиторів;

-підготовку та укладення мирової угоди;

- внесення пропозицій арбітражному суду щодо продовження або скорочення строку процедур розпорядження майном боржника чи санації боржника;

- звернення до арбітражного суду з клопотанням про відкриття процедури санації, визнання боржника банкрутом і відкриття ліквідаційної процедури, припинення повноважень арбітражного керуючого (розпорядника майна, керуючого санацією, ліквідатора) та про призначення нового арбітражного керуючого.

6. Визнання боржника банкрутом

За браком пропозицій щодо проведення санації або незгоди кредиторів з її умовами, а також у разі недосягнення домовленості про укладення мирової угоди арбітражний суд визнає боржника банкрутом і відкриває ліквідаційну процедуру. Строк ліквідаційної процедури не може перевищувати дванадцяти місяців. У деяких випадках Арбітражний суд може продовжити цей термін іще до шести місяців. Цією ж постановою арбітражний суд призначає також ліквідаторів (ліквідаційну комісію).

З моменту визнання боржника банкрутом:

* припиняється підприємницька діяльність боржника;

* до ліквідаційної комісії переходить право розпоряджання майном банкрута й усі його майнові права та обов'язки;

* вважаються такими, що настали, строки всіх боргових зобов'язань банкрута;

* припиняється нарахування пені та відсотків на всі види заборгованості банкрута;

* відомості про фінансове становище банкрута перестають бути конфіденційними чи становити комерційну таємницю.

Після визнання боржника банкрутом, з рішення арбітражного суду, власників або в інших передбачених законодавством випадках відкривається ліквідаційна процедура. Ліквідаційна процедура - це задоволення вимог кредиторів через продаж майна та ліквідацію юридичної особи боржника.

Здійснення ліквідаційних процедур проводиться ліквідаційною комісією. При цьому слід зазначити, що характер ліквідаційних заходів, які застосовуються в ході провадження справи про банкрутство, майже ідентичний тим, які здійснюються в разі ліквідації підприємств з інших ніж банкрутство причин, наприклад у разі ліквідації підприємства з рішення його власників.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 777; Нарушение авторских прав?; Мы поможем в написании вашей работы!