КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз грошових коштів

|

|

|

|

20.???

Економічна сутність грошового потоку і його види.

Господарська діяльність будь-якого підприємства нерозривно пов'язана з рухом коштів. Кожна господарська операція супроводжується або надходженням, або витратою коштів. Кошти обслуговують практично всі аспекти операційної, інвестиційної і фінансової діяльності.

Для забезпечення ефективного управління грошовими потоками доцільно здійснювати їхню класифікацію за різними ознаками:

1. За спрямованістю руху коштів виділяють такі види грошових потоків:

o додатний грошовий потік (приплив коштів);

o від'ємний грошовий потік (відплив коштів).

2. За методом обчислення обсягу:

o валовий грошовий потік - це всі надходження або вся сума витрати коштів в аналізованому періоді;

o чистий грошовий потік {ЧГП), що становить різницю між додатним {ДГП) і від'ємним (ВГП) потоками коштів в аналізованому періоді:чгп=дгп-вгп….ЧГП може бути як додатною, так і від'ємною величиною.

3. За видами діяльності:

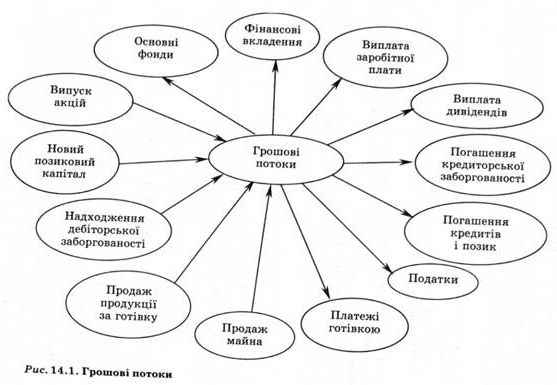

o грошовий потік від операційної діяльності (відображає надходження коштів від покупців і виплати грошей постачальникам, заробітної плати персоналу, зайнятому в основному виробництві, податкових платежів, відрахувань органам соцстраху і т. ін.);

o грошовий потік від інвестиційної діяльності - це надходження і витрати коштів, пов'язані з процесом реального і фінансового інвестування;

o грошовий потік від фінансової діяльності - це надходження і виплати коштів, пов'язані із залученням додаткового акціонерного і пайового капіталу, одержанням довгострокових і короткострокових кредитів та позик, з виплатою дивідендів і т. ін.

4. За рівнем достатності обсягу розрізняють

o надлишковий грошовий потік, при якому надходження коштів значно перевищують реальну потребу підприємства у фінансових ресурсах, у результаті чого накопичуються і простоюють вільні залишки готівки на рахунках у банку;

|

|

|

o дефіцитний грошовий потік, при якому надходження коштів значно нижче від реальних потреб підприємства.

5. За неперервністю формування розрізняють:

o регулярний грошовий потік, при якому в розглянутому періоді за окремими господарськими операціями здійснюється регулярний приплив або відплив коштів;

o дискретний (епізодичний) грошовий потік, пов'язаний зі здійсненням одиничних господарських операцій у розглянутому періоді.

6. За стабільністю часових інтервалів регулярні грошові потоки можуть бути:

o з рівномірними часовими інтервалами, що називається ануїтетом;

o з нерівномірними часовими інтервалами.

7. За періодом часу:

o короткострокові грошові потоки (до року);

o довгострокові грошові потоки (понад рік).

8. Залежно від того, коли надходять кошти - на початку періоду (передоплата) чи наприкінці періоду - розрізняють грошові потоки:

o пренумерандо;

o постнумерандо.

9. За видами використовуваних валют розрізняють:

o грошові потоки в національній валюти

o грошові потоки в іноземній валюті.

10. За законністю здійснення виділяють:

o легальний грошовий потік, що відповідає чинним правовим нормам і податковому законодавству;

o нелегальний грошовий потік, що здійснюється з порушенням прийнятих норм з метою відхилення від оподатковування й особистої вигоди.

Розглянуті класифікації дають можливість більш цілеспрямовано здійснювати облік, аналіз і планування різних видів грошових потоків на підприємстві.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 458; Нарушение авторских прав?; Мы поможем в написании вашей работы!