КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитна політика

|

|

|

|

Аналіз дебіторської заборгованості

Процес появи нової і погашення старої дебіторської заборгованості практично безперервний. Розміри залишків дебіторській заборгованості варіюють залежно від того, як погашаються рахунки одними клієнтами і видаються нові торгові кредити іншим клієнтам. У більш довгостроковому плані середня дебіторська заборгованість може бути вищою або нижчою залежно від масштабів реалізованих товарів і послуг компанії, а також довготривалих тенденцій у платіжній дисципліні клієнтів. Певною мірою розмір дебіторської заборгованості залежить від загальних економічних умов, які не контролюються під-м. Проте існує ряд керованих чинників, від яких залежать як рівень так і якість рахунків дебіторів. Одним з таких чинників є кредитна політика.

Ціна продукції, її якість, гудвіл, реклама, гарантійне обслуговування, умови доставки і післяпродажне обслуговування є чинниками, що за великим рахунком визначають попит на продукцію під-ва. Кредитна політика – ще одна умова, від якого залежать як рівень продажів, так і пов'язані з ними прибутковість і ризики.

Кредитна політика визначається наступними параметрами:

1. Кредитними стандартами, які служать керівництвом для визначення мінімально допустимої фінансової стійкості клієнта. Клієнти, чиє фінансове становище не відповідає встановленим критеріям, дістануть відмову у видачі торгового кредиту.

2. Термінами кредиту, або кількістю днів з моменту покупки до її оплати.

3. Знижками при попередній (швидкій) оплаті рахунків або оплаті готівкою. Наприклад, під-во може реалізувати свою продукцію на умовах надання кредиту терміном 30 днів із 2% знижкою при оплаті покупки протягом 10 днів після виставляння рахунку-фактури.

4. Процедурами збору дебіторської заборгованості або заходами стосовно боржників, які прострочили оплату.Будь-який із чотирьох названих чинників може мати великий вплив на об'єми і виручку від реалізації під-ва. Як правило, продажі мають тенденцію зростання при пом'якшенні вимог до кредитоспроможності клієнта, продовженні термінів оплати, збільшенні знижок і т.д.

Прямий взаємозв'язок між кредитною політикою і рівнем продажів дозволяє багатьом розглядати кредитну політику головним чином як інструмент маркетингу.

У даному випадку перед фінансовим менеджером стоять дві головні задачі – розробити і в подальшому дотримуватися політики видачі кредитів, і вести моніторинг дебіторської заборгованості з тим, щоб вчасно коректувати кредитну політику. У зв'язку з цим особливої важливості набуває аналіз індивідуальних рахунків дебіторів і, можливо, індивідуальний підхід до клієнтів. З одного боку, якщо встановити дуже жорсткі вимоги до фінансового положення клієнта, то ймовірно компанія втратить істотні об'єми продажів клієнтам, з якими у принципі вигідно вести торгівлю. З другого боку, встановлення занадто м'яких вимог приверне багато ризикових дебіторів, що зрештою створить безнадійні борги і збільшить витрати на їх збір. Тому необхідно знайти золоту середину між двома крайностями.

За відсутності кредитно-інформаційних агентств, які збирають і надають інформацію про кредитоспроможність осіб і компаній, аналітику доведеться самостійно вивчати фінансову звітність клієнта, або звертатися за відповідною інформацією до комерційних банків, в яких раніше обслуговувався клієнт. Після того, як інформація одержана, фінансовий менеджер (аналітик) може застосувати статистичний метод аналізу, або покластися на свою професійну думку.

При виборі кредитної політики оцінюються такі якості клієнта:

Надійність. В даному випадку це власне бажання клієнта повертати борги. Звичайно, не існує ніяких способів дати кількісну оцінку надійності, проте варто ознайомитись із кредитною історією клієнта.

Кредитоспроможність. Це можливість клієнта вчасно сплатити рахунок. Можливості залежать від ліквідності клієнта, прогнозу його грошових потоків, а також від співвідношення цих параметрів і суми боргу.

Розмір активів. Розмір активів може служити показником довгострокової фінансової стійкості клієнта. Уявлення про нього можна одержати з балансового звіту.

Наявність застави. Застава, надана під забезпечення торгового кредиту, створює додатковий захист, проте, як ми переконаємося пізніше, не може бути стовідсотковою гарантією виконання зобов'язань клієнтом.

Економічні умови. Загальноекономічні умови в країні або галузі можуть відобразитися на платоспроможності клієнта. Звично несприятливі зміни економічного клімату позначаються на всіх підприємцях, проте одні з них більш схильні до впливу, ніж інші.

Правове середовище. Правове середовище – це можливість в судовому порядку ефективно стягати борги з клієнтів при їх відмові платити. Якщо судова система громіздка, дорога або корумпована, витрати на стягнення боргів можуть перевищити вигоди від збільшення об'ємів виручки.

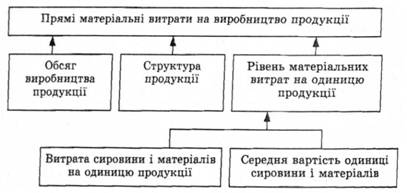

Як правило, найбільшу питому вагу в собівартості промислової продукції займають витрати на сировину і матеріали. Система факторів, що роблять вплив на прямі матеріальні витрати, наведена на рис.

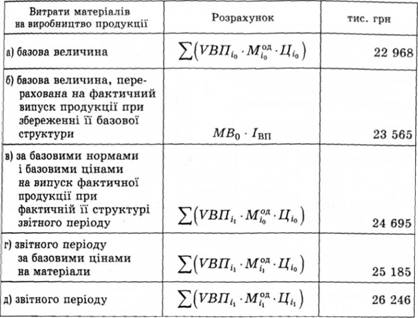

Розрахунок впливу факторів здійснють за методом ланцюгової підстановки, для чого необхідно мати такі дані:

Сума матеріальних витрат на випуск окремих виробів залежить від тих само факторів, крім структури виробництва продукції.

Витрата сировини і матеріалів на одиницю продукції залежить від їхньої якості, заміни одного виду матеріалу іншим, зміни рецептури сировини, техніки, технології й організації виробництва, кваліфікації працівників, відходів сировини і т. ін. Спочатку треба взнати зміну питомої витрати матеріалів за рахунок того чи іншого фактора, а потім отриманий результат помножити націни базового періоду і фактичний обсяг виробництва і-го виду продукції звітного періоду. У результаті цього одержимо приріст суми матеріальних витрат на виробництво виробу цього виду за рахунок відповідного фактора.

Рівень середньої ціни матеріалу залежить від ринків сировини, інфляційних факторів, внутрігрупової структури матеріальних ресурсів, рівня транспортних і заготівельних витрат, якості сировини і т. д. Щоб узнати, як за рахунок кожного з них змінилася загальна сума матеріальних витрат, треба зміну середньої ціни і-го виду чи групи матеріалів за рахунок у-го фактора помножити на фактичну кількість використаних матеріалів відповідного виду у звітному періоді.

На багатьох підприємствах можуть бути надпланові поворотні відходи сировини, які можна реалізувати або використати на інші потреби. Якщо зіставити їхню вартість за ціною можливого використання і за вартістю початкової сировини, то дізнаємось, на яку суму збільшилися матеріальні витрати, включені в собівартість продукції.

Наявність надпланових безповоротних відходів призводить до прямого подорожчання продукції і зменшення її випуску. Для визначення впливу цього фактора на суму матеріальних витрат необхідно надпланову кількість безповоротних відходів помножити на планову ціну початкового матеріалу.

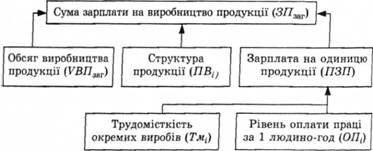

Загальна сума прямої зарплати залежить від обсягу виробництва продукції, її структури і рівня зарплати на окремі вироби. Рівень зарплати на окремі вироби, у свою чергу, визначають за трудомісткістю і рівнем оплати праці за 1 людино-годину.

Факторна модель загальної суми прямої заробітної плати виглядає так:

ЗП=сума (VВП і*ПВі* Тм і*ОП і).

Для розрахунку впливу цих факторів необхідно мати такі вихідні дані:

Сума прямої зарплати на виробництво продукції:

базова величина – Зп пл=сума(VВПплі*Тм плі*ОП плі)

базова величина, перерахована на фактичний випуск продукції при її базовій структурі - ЗП ус 1=сума (VВПплі*Тм плі*ОП плі)*К

за базовим рівнем витрат на фактичний випуск

продукції звітного періоду – ЗП ус 2=сума (VВПфі*Тм плі*ОП плі)

фактично у звітному періоді при базовому рівні оплати

праці – ЗП ус 3= сума (VВПфі*Тмфі*ОПфі)

фактично у звітному періоді – ЗПф=сума (VВПфі*Тмфі*ОПфі)

Аналіз собівартості продукції звичайно починають із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами.

Загальна сума витрат Взаг може змінитися через:

- обсяг випуску прод-ції у цілому по під-ву; - структуру прод-ції;

- рівень змінних витрат на одиницю прод-ції,

- суму постійних витрат на весь випуск прод-ції.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 547; Нарушение авторских прав?; Мы поможем в написании вашей работы!