КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз балансового прибутку підприємства

|

|

|

|

ПЛАН

Тести

1. До собівартості продукції підприємства зараховують:

а) поточні витрати на виробництво;

б) капітальні витрати;

в) виражені в грошовій формі витрати підприємства на виробництво та реалізацію продукції;

г) витрати на сировину, матеріали, заробітну плату працівникам;

д) витрати на устаткування.

2. Призначення класифікації витрат на виробництво за економічними елементами:

а) розрахунок собівартості одиниці конкретного виду продукції;

б) основа для розрахунку кошторису на виробництво;

в) розрахунки витрат на матеріали.

3. Призначення класифікації витрат за калькуляційними статтями:

а) визначення цін на виготовлення деталей, вузлів;

б) розрахунок прямих та непрямих витрат;

в) розрахунок собівартості одиниці конкретного виду продукції;

г) основа для складання кошторису витрат на виробництво;

д) ваш варіант.

4. Які чинники випливають на показник витрат на 1 грн товарної продукції:

а) зміна обсягу, структури, асортименту випуску продукції, цін на матеріали на товарну продукцію;

б) зміна структури асортименту продукції, рівня витрат та цін.

5. Як визначається рівень витрат на 1 грн товарної продукції:

а) відношення собівартості товарної продукції до її обсягу в оптових цінах;

б) відношення обсягу твореної продукції в оптових цінах до їх собівартості;

в) відношення матеріальних затрат до обсягу товарної продукції в оптових цінах;

г) відношенням обсягу твореної продукції до матеріальних затрат.

6. Як проаналізувати собівартість продукції за елементами витрат:

а) порівнянням абсолютних фактичних показників з плановими;

б) порівнянням відносних фактичних показників з плановими;

в) порівнянням відносних фактичних показників у динаміці за кілька років;

г) ваш варіант.

7. Як визначити вплив понадпланових відходів, що повертаються на собівартість продукції:

а) як різницю між вартістю фактичних відходів, що повертаються, і ціною сировини та ціною можливого використання;

б) як різницю між вартістю надпланових відходів, що повертаються, і ціною сировини та ціною можливого використання;

в) як різницю між витратами за статтею «сировина та матеріали» та за статтею «відходи, що повертаються»;

г) ваш варіант.

8. Які витрати на обслуговування виробництва та управління перебувають у прямій залежності від обсягу виробництва:

а) загально виробничі витрати;

б) загальногосподарські витрати;

в) витрати на утримання на експлуатацію устаткування;

г) деякі статті витрати на утримання та експлуатацію устаткування.

9. Собівартість продукції (робіт, послуг) – це:

а) сума витрат на виробництво продукції (робіт, послуг);

б) сума витрат на виробництво та реалізацію продукції (робіт, послуг);

в) сума витрат на виробництво та реалізацію продукції (робіт, послуг) та інших витрат підприємства, які здійснюються за рахунок його прибутку;

г) ваш варіант.

10. Який фактор впливає затрати на 1 грн товарної продукції:

а) зміна структури, асортименту товарної продукції;

б) зміна виручки від реалізації;

в) закупівельна спроможність населення;

г) забезпеченість транспортом;

д) обсяг продажу продукції.

11. Які витрати слід зарахувати до прямих витрат:

а) організаційні витрати;

б) управлінські витрати;

в) цехові витрати;

г) матеріальні затрати;

д) загальнозаводські витрати.

12. Які витрати слід віднести до непрямих витрат:

а) організаційні витрати;

б) транспортно – заготівельні витрати;

в) матеріальні затрати;

г) витрати на заробітну плату;

д) витрати на паливо.

13. Який фактор впливає на затрати на 1 грн товарної продукції:

а) зміна структури асортименту товарної продукції;

б) рівень повної собівартості окремих видів продукції;

в) рівень оптових цін підприємства на виготовлену продукцію;

г) рівень оптових цін на сировину.

14. До групування витрат за економічними елементами належать витрати на:

а) паливо та енергію;

б) основну плату виробничих робітників;

в) амортизацію основних фондів та нематеріальних активів;

г) підготовку та освоєння виробництва;

д) додаткову плату виробничим робітникам.

15. До витрат на управління та організацію виробництва в собівартості продукції належать витрати:

а) прямі;

б) побічні;

в) змінні;

г) постійні;

д) на обслуговування устаткування.

16. На зниження собівартості продукції впливають внутрішні виробничі техніко – економічні фактори:

а) поліпшення використання природних ресурсів;

б) підвищення технічного рівня виробництва;

в) поліпшення структури продукції, що виробляється;

г) зміна складу та якості сировини;

д) зміна розташування виробництва.

17. До змінних витрат належать:

а) матеріальні затрати;

б) витрати з реалізації продукції;

в) амортизаційні відрахування;

г) оплата виробничого персоналу;

д) адміністративні витрати та на управління.

18. Розподілення витрат на постійні та змінні здійснюються з метою:

а) прогнозування прибутку;

б) визначення для кожної конкретної ситуації обсягу реалізації, який забезпечує беззбиткову діяльність (критичний обсяг);

в) виділення цехової, виробничої та комерційної собівартості.

Тема 7. Аналіз фінансових результатів і рентабельності діяльності підприємства.

Мета теми:

- розкрити зміст і завдання аналіз фінансових результатів;

- провести аналіз різних видів прибутку підприємства;

- ознайомитися з специфічними факторами формування прибутку;

- знайти резерви збільшення прибутку;

- ознайомити з особливостями аналізу рентабельності підприємства.

1. Зміст і завдання аналізу фінансових результатів діяльності підприємства.

2. Аналіз балансового прибутку підприємства.

3. Аналіз прибутку від реалізації продукції.

4. Аналіз розподілу і використання прибутку.

5. Аналіз резервів збільшення прибутку.

6. Аналіз рентабельності продукції.

1. Зміст і завдання аналізу фінансових результатів діяльності підприємства.

Економічним позитивним підсумком виробничо-фінансової діяльності підприємств є прибуток і рентабельність.

Прибуток - це важливий узагальнюючий показник оцінки ефективності функціонування кожного суб'єкта господарської діяльності, оскільки саме в прибутку акумулюються результати всіх сторін діяльності: виробництво і реалізація, якість і асортимент, ефективність використання виробничих ресурсів і собівартість.

Прибуток характеризує ефективність господарювання підприємства за всіма напрямами його діяльності: виробничою, збутовою, постачальницькою, фінансовою та інвестиційною. Він становить основу економічного розвитку підприємства і зміцнення його фінансових відносин з партнерами.

Окрім цього, прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, найвагомішим джерелом централізованих ресурсів держави: у доходи бюджету здійснюються відрахування від одержаного доходу підприємства, значною частиною якого є прибуток. Це означає, що доходи підприємства повинні задовольнити не тільки його фінансові потреби, а й потреби держави на фінансування суспільних фондів споживання розвиток науки, освіти, охорони здоров'я, проведення екологічних заходів тощо.

Таким чином, у збільшенні прибутку зацікавлені як підприємство, так і держава

Для виявлення додаткових резервів збільшення прибутку, більш раціонального його використання на кожному підприємстві необхідно проводити глибокі дослідження формування прибутку, оцінку впливу факторів на відхилення фактичних результатів діяльності від очікуваних, а також розподілу та використання прибутку.

Необхідно зазначити, що в об'єктивній оцінці цього важливого показника зацікавлені не лише підприємства, а й установи банків, фінансові органи, податкові служби.

Різних користувачів бухгалтерської звітності цікавлять лише певні показники фінансових результатів. Наприклад, адміністрацій підприємства цікавить сума прибутку та його структура, фактори, які впливають на зміну розміру прибутку; податкові органи зацікавлені в одержанні достовірної інформації про всі складові оподатковуваного прибутку. Потенційних інвесторів цікавлять питання якості прибутку, тобто сталості та надійності одержання прибутку в теперішній час і в перспективі для вибору та обгрунтування стратегії інвестицій, спрямованої на мінімізацію втрат і фінансового ризику від вкладень в активи даного підприємства.

Основним завданням аналізу прибутку є:

· обтрушування плану (прогнозу) прибутку та вибір найкращого

варіанта;

· оцінка виконання плану прибутку та вивчення динаміки;

· визначення та вимір впливу факторів на відхилення по прибутку;

· виявлення резервів збільшення прибутку та розробка

конкретних заходів щодо їх використання;

· оцінка використання чистого прибутку,

· аналіз фінансових результатів діяльності підприємства проводиться за даними звіту ф. № 2 «Звіт про фінансові результати», ф. № 1 «Баланс підприємства», бухгалтерського обліку, фінансового плану.

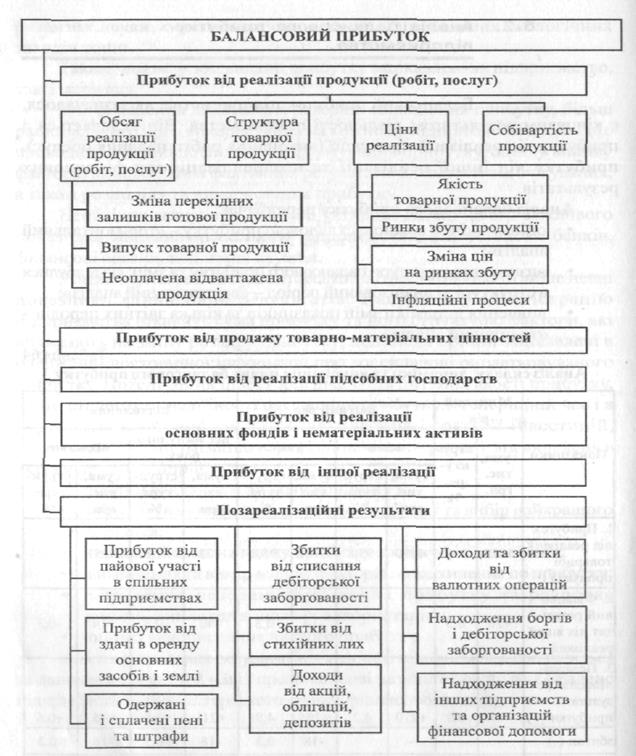

Балансовий прибуток підприємства, як зазначалося, є кінцевим результатом діяльності підприємства.

Він складається з прибутку від реалізації продукції (виконання робіт, надання послуг), прибутку від іншої реалізації та позареалізаційних фінансових результатів.

Аналіз балансового прибутку передбачає:

· оцінку змін за кожною складовою прибутку - «горизонтальний аналіз»;

· визначення структури балансового прибутку та змін, які відбулися в структурі за аналізований період - «вертикальний аналіз»;

· вивчення динаміки змін показників за кілька звітних періодів - «трендовий аналіз».

|

Рис.7.1. Блок – схема факторного аналізу прибутку

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1755; Нарушение авторских прав?; Мы поможем в написании вашей работы!