КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема5. Визначення інвестиційного ризику проекту

|

|

|

|

План лекції

1. Сутність і класифікація інвестиційних ризиків

2.Наявність в проекті типових заходів зменшення інвестиційного ризику.

3. Аналіз чутливості реагування проекту на основні фактори ризику.

Ризик існує лише щодо подій, які не відбулися, тобто прогнозують-

ся, очікуються в майбутньому. Невизначеність щодо тієї чи іншої

ситуації, яка може скластися в майбутньому, і формує поняття ризи-

ку. Рішення про використання свого капіталу інвестор приймає,

орієнтуючись на прогноз майбутніх подій за проектом згідно з бізнес-

планом. Насамперед інвестор зацікавлений у прибутковості. Велике

значення для нього мають також гарантованість виконання бізнес-

плану, впевненість у тому, що проект реалізується успішно.

Інвестиційний план завжди оpієнтується на майбутнє і тому пов’я-

заний з великою невизначеністю щодо економічної ситуації та

поведінки людей. Досить імовіpно, що з об’єктивних чи суб’єктивних

пpичин інвестиційні плани не реалізуються.

Під інвестиційним pизиком pозуміють імовірність нездійснення

запланованих цілей інвестування (у вигляді пpибутку або соціально-

го ефекту). Ризику важко позбутися, але ним можна керувати, зазда-

легідь оцінюючи, розраховуючи, описуючи, плануючи дії, що мають

знизити вірогідність небажаних подій під час реалізації інвестиційно-

го проекту. Цей комплекс дій становить зміст управління ризиком і

дає змогу підготуватися до небажаних подій і зменшити втрати від

них. Проте повністю гарантувати щось у майбутньому не вдається

нікому, у тому числі й інвесторові.

Ризик можуть спричинити несприятливі умови, спільні для всіх сфер

економіки, — у цьому разі ризик називають систематичним (загаль-

ноекономічним). Якщо ризик пов’язаний з умовами конкретного про-

екту, то він є індивідуальним (несистематичним). Залежно від чинників

ризик поділяється на багато видів Фактично будь-яка подія

або дія інвестора щодо реалізації проекту супроводжується ризиком

невиконання проекту. Наприклад, ризик низької якості будівельних

робіт, ризик впливу на проект значної девальвації гривні, ризик тех-

нічних відмов обладнання, ризик втрати кваліфікованого персоналу,

ризик розриву договору оренди приміщень тощо. Будь-яка подія при

реалізації проекту дає однойменний ризик. Виокремлюються також

агреговані типи ризиків.

Політичний, правовий і загальноекономічний ризики належать до

зовнішніх умов реалізації інвестицій. Інші форми ризику передусім

пов’язані з можливими помилками планування та організації саме

проекту.

Технічний ризик зумовлений недоліками та помилками різних

аспектів інвестування (якість проектування, технічна база, вибрана

технологія, організація управління проектом, перевищення коштори-

су тощо). Фінансовий ризик пов’язаний з тим, що не досягаються цілі

певних складових фінансового плану проекту: джерела та обсяги

фінансування, незадовільний фінансовий стан партнерів, несвоєчас-

не надходження коштів від реалізації, неплатоспроможність покупців

продукції, власні підвищені витрати за проектом тощо.

Маркетинговий ризик виникає через прорахунки під час оціню-

вання ринкових умов дії проекту: ринок збуту та постачання сирови-

ни й матеріалів, організація реклами та збутової мережі, обсяг рин-

ку, час виходу на ринок, цінова політика, низька якість продукції.

Екологічний ризик пов’язаний з недостатньою розробкою питань

впливу на навколишнє середовище, можливої аварійності, з відноси-

нами з місцевою владою та населенням. Ризик учасників проекту

пов’язаний з усіма несподіваними подіями в управлінні та фінансо-

вому стані підприємств-партнерів.

Завдяки комплексним діям інвестор може зменшити ризик, проте

повністю його подолати неможливо. У загальному випадку вибір

інвестиційного проекту є компромісом між намаганням отримати

прибуток і врахуванням його реалістичності (рівнем ризику та його

оцінкою). Серед засобів зниження ризику слід відокремити загально

прийняті прийоми та рекомендації

• страхування проекту як єдиного комплексу або, якщо це не вда-

ється (через значний ризик українські страхові компанії прак

тично ігнорують цей вид страхових послуг), страхування окре

мих активів проекту;

• забезпечення високої ліквідності інвестицій. Бажано, щоб акти-

ви проекту мали ринковий попит не лише з боку проекту. Це га-

рантуватиме можливість їх продажу в разі припинення проек-

ту і зменшить збитки від рішення про вихід з проекту. Про

ліквідність активів проекту слід вирішити заздалегідь, до прий-

няття рішення щодо його реалізації;

• диверсифікація — розподіл капіталу за кількома об’єктами

(проектами) з метою зниження впливу однієї негативної події на

ефективність всієї програми інвестицій. Диверсифікація може

здійснюватися також у межах одного проекту: орієнтація на

кількох споживачів продукції проекту, організація збуту в

різних місцях або регіонах, використання обладнання різних

типів тощо;

• розподіл проекту на кілька частин і створення об’єкта інвесту-

вання як об’єднаного комплексу таких частин. Кожну з частин

комплексу можна буде експлуатувати автономно, вона давати-

ме прибуток і окупатиме витрати. Крім фінансової економії

коштів через передчасне введення об’єкта в експлуатацію по-

етапність забезпечує перевірку комерційної реальності проек-

ту і ранню діагностику доцільності проекту при використанні

лише частини капіталу;

• хеджування — використання механізмів закріплення договір-

них умов у відносинах партнерів на прогнозований період з тим,

щоб обидві сторони, які домовляються, “забезпечили тили” в

разі негативних змін у кон’юнктурі ринку в майбутньому;

• своєчасне планування та створення необхідних резервів і запасів

матеріальних та фінансових ресурсів, а також часу;

• кваліфіковане опрацювання договорів і контрактів між партне-

рами інвестиційного проекту, своєчасне опрацювання в них

прав та обов’язків сторін за умов можливих негативних подій і

конфліктних ситуацій;

• повноцінне інформаційне забезпечення інвестиційних планів,

постійний інформаційний моніторинг ситуації на ринку, у парт-

нерів, споживачів, в економіці країни;

• орієнтація на сфери діяльності з підвищеним рівнем монопо-

лізму (регіонального, місцевого) на ринку, на взаємопов’язані

виробництва (інтегрований бізнес);

• використання загальноприйнятих систем і засобів безпосеред-

ньої охорони майна проекту.

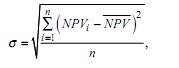

Для кількісного оцінювання рівня ризику використовують прин-

цип встановлення рівня невизначеності можливих змін показників

ефективності проекту в разі несприятливих для проекту подій. Для

цього здійснюють варіантні розрахунки показника ефективності

проекту (іноді за допомогою ПЕОМ отримують десятки тисяч про-

гнозованих варіантів проекту) і на основі їх відхилень від середнього

значення визначають рівень невизначеності проекту. Таким показ-

иком може бути середньоквадратичне відхилення σ або коефіцієнт

аріації ν.

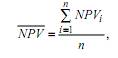

Кількість таких розрахунків позначимо n, а прогнозний показ-

ик ефективності для кожного розрахунку — NPV i

, де і = 1, 2,..., n.

тоді можна використати відому із статистики формулу визначення

ередньоквадратичного відхилення:

— середнє значення показника цінності проекту з усіх вико-

аних варіантних розрахунків NPVi

— імовірність майбутніх умов, що відображені у варіанті і-го

озрахунку.

Коефіцієнт варіації ν визначає частку відхилення показника від

ого середнього значення:Використання наведеного підходу до розрахунку рівня ризику за

роектом проілюструємо на прикладі.

Приклад. Для трирічного інвестиційного проекту прогнозується загаль-

ий приведений прибуток 50 тис. грн (песимістичний прогноз), 59 тис. грн.

(найвірогідніший прогноз) і 63 тис. грн (оптимістичний прогноз). Треба ви-

значити рівень ризику (тобто невизначеності) при прогнозуванні прибутку

за проектом.

Позначимо П — середній прибуток за проектом; i — варіант прогнозу;

Пi

— прогноз прибутку за i-м варіантом прогнозу.

Визначимо рівень ризику за проектом, оцінивши невизначеність прогно-

зованих варіантів прибутку. Розрахуємо середньоквадратичне відхилення

прогнозів від середнього розміру прибутку і коефіцієнт варіації.

отже, рівень ризику щодо цього проекту мона подати у вигляді коефіці-

єнта варіації, що становить 9,6 %. За цим показником можна порівнювати

проекти і вибирати менш ризиковані з точки зору більшої визначеності про-

гнозів їх майбутньої прибутковості. Кількість варіантів може бути як завгод-

но великою. Комп’ютерна техніка дає змогу виконувати розрахунки з бажа-

ною кількістю варіантів та точністю.

У загальному випадку алгоритм оцінювання рівня невизначеності

результатів проекту передбачає чотири операції.

1. Спочатку виконують варіантні розрахунки прогнозованого по-

казника ефективності проекту Пi

.

2. Визначають середнє значення ефективності проекту за всіма ва-

ріантами: числюють середньоквадратичне відхилення варіантних про-

гнозів від середнього значення

Розраховують коефіцієнт варіації як відношення середньоквад-

ратичного відхилення до середнього значення показника ефек-

тивності проекту:

За коефіцієнтом варіації ν можна порівнювати проекти і добира-

ти менш невизначені, тобто менш ризиковані, з більшою надійністю

прогнозів за проектом.

З метою розрахунку можливих варіантів дохідності проекту залеж-

но від різних обставин використовують кілька підходів:

1) аналіз чутливості проекту до змін окремих факторів, що впли-

вають на дохідність проекту. Цим методом оцінюють важливість

впливу окремих факторів (ціни реалізації, собівартості, обсягу вироб-

ництва, вартості обладнання тощо) на загальну прибутковість про-

екту і за отриманими результатами вживають заходи для грунтовні-

шої розробки інвестиційних планів і зниження ризикованості, пов’я-

аної з виявленими факторами;

2) аналіз прогнозованих сценаріїв розвитку загальноекономічних

умов та обставин здійснення інвестиційного проекту. Розрахунки

можна виконувати за трьома сценаріями: базовий розрахунок при

середніх найвірогідніших умовах; оптимістичний варіант (у разі най-

кращого перебігу подій за всіма факторами, що впливають на дохід-

ність проекту); песимістичний варіант, в який закладено найгірші

можливі ситуації у країні і на конкретному ринку;

3) метод статистичних випробувань, коли за допомогою ПЕОМ

розраховують безліч варіантів дохідності проекту залежно від показ-

ників-факторів у заданих діапазонах їх зміни. У результаті отримає-

мо в автоматичному режимі середні показники та статистичні харак-

теристики їх варіації і розподілу для подальшого аналізу найважли-

віших для дохідності проекту показників і рівень ризикованості

проекту за різними напрямками.

Розглянемо приклад розрахунків для аналізу чутливості проекту

до окремих факторів.

Базовий варіант розрахунку чистої приведеної вартості проекту на-

ведено в табл. 9.1, поваріантні розрахунки NPV у разі зміни окремих

факторів проекту — в табл. 9.2. Рейтинг (оцінка важливості) впливу ок-

ремих факторів (практично це оцінка еластичності зміни показника

ефективності проекту на зміну фактора ризику) наведено в табл. 9.3

З неї випливає, що найбільші зміни NPV у разі зміни фактора на 1 %

відбуваються тоді, коли змінюється ціна реалізації продукції. Цей

фактор має найбільше значення для оцінки майбутньої дохідності

проекту. Обгрунтуванню прогнозу цього фактора слід приділити най-

більше уваги, тому що помилки у прогнозі ціни найбільшою мірою

впливатимуть на дохідність проекту. Далі можна назвати такі фак-

тори (за їх впливом), як собівартість одиниці продукції, обсяги реалі-

зації та інвестицій, дисконтної ставки. Наведений приклад умовний,

проте його висновки мають практичне значення: найважливішими

факторами, від яких на 50 % залежить прибутковість інвестиційного

проекту, є очікувана ціна реалізації продукції та собівартість одиниці

продукції. Помилки в їх прогнозах матимуть найбільші негативні

наслідки для проекту.

Рейтинги можливих чинників ризику проекту потрібно розрахо-

вувати для кожного проекту.

.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 767; Нарушение авторских прав?; Мы поможем в написании вашей работы!