КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операция по ежемесячному начислению амортизации ОС

|

|

|

|

Ответ.

| Pотк | B | A | M | n=5 |

| 0,492 | 0,508 | 8,12 | 1,35 | В=0,917 |

(Используется стандартная настройка плана счетов.)

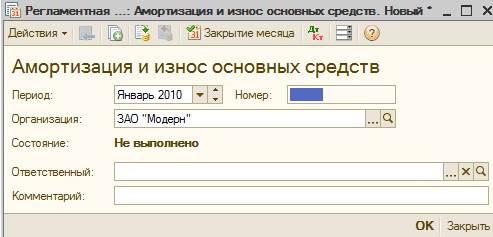

Ежемесячное начисление амортизации ОС для целей бухгалтерского и налогового учета производится с помощью документа «Закрытие месяца» для выполнения действия Начисление амортизации.

Задание. Начислить амортизационные отчисления за январь и за февраль текущего года. Проверить наличие записей амортизации в Журнале проводок (бухгалтерский учет и налоговый учет).

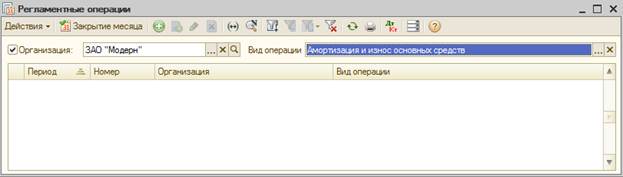

Откройте новый документ Закрытие месяца (Операции – Регламентные операции – Закрытие месяца).

Во вкладке вид операции выбираем «Амортизация и износ основных средств»

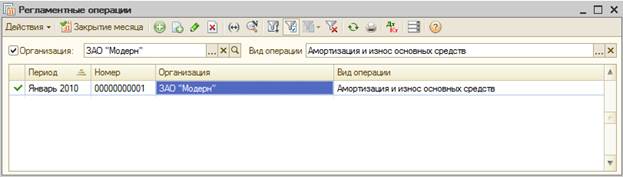

Запишите и сохраните результат.

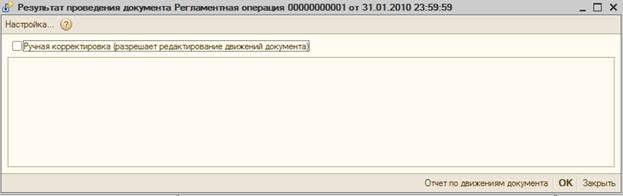

Проверьте проводки созданного документа.

Все правильно сделал!

Теперь начислите амортизацию за февраль.

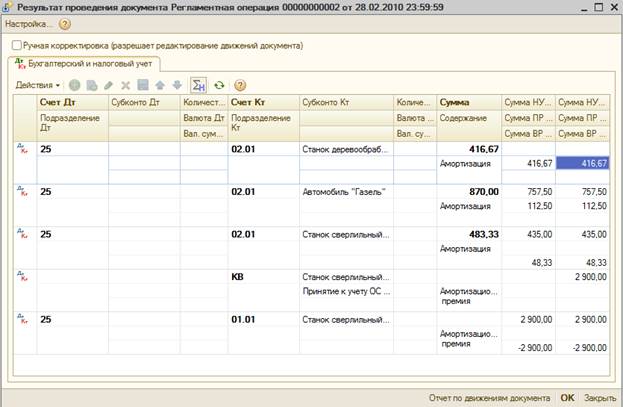

Проверьте бухгалтерские и налоговые проводки созданного документа.

Обратите внимание, что количество налоговых и бухгалтерских разное. Чем это обусловлено?

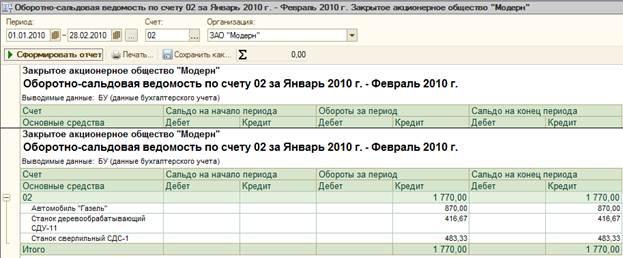

Амортизация в бухгалтерском учете начислена для трех объектов.

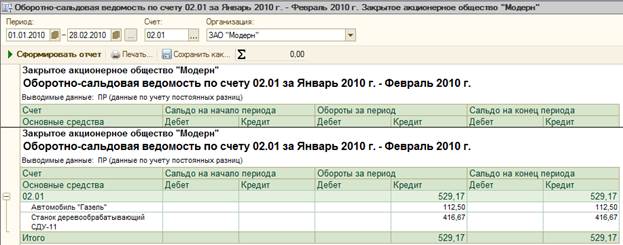

Станок СДУ-11 не принимался к налоговому учету в качестве объекта амортизируемого имущества (поступил от учредителей – физических лиц в счет вклада в уставный капитал). Разница в оценке объекта для целей бухгалтерского и налогового учета была квалифицирована как постоянная. Для того, чтобы выполнялось правило НУ+ПР+ВР=БУ, по этому объекту сформирована налоговая проводка в дебет счета 25.01 с кредита счета 02.01 на сумму амортизации по бухгалтерскому учету (416.67 руб.), но по виду учета «ПР».

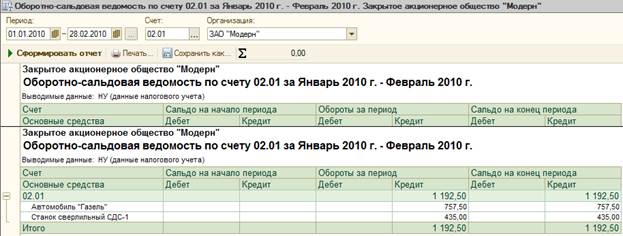

Первоначальная стоимость объекта Автомобиль «Газель» для целей бухгалтерского учета составляет 69600.00 руб., а для целей налогового учета только 60600.00 руб. (остаточная стоимость по данным налогового учета передающей стороны). Разница в оценке (9000.00руб.) является постоянной. Сумма амортизации за февраль по объекту составила: в бухгалтерском учете – 870.00 руб., в налоговом – 757.50 руб. На разницу в сумме 112.50 руб. по объекту сформирована дополнительная проводка в дебет счета 25.01 с кредита счета 02.01 по виду учета «ПР».

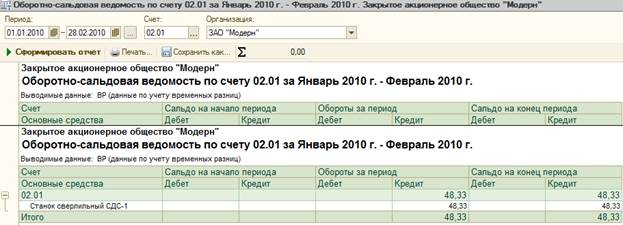

Бухгалтерская и налоговая стоимость объекта Станок СДС-1 в момент его принятия к учету составила 29000.00 руб. Исходя из этой первоначальной стоимости и срока полезного использования, в бухгалтерском учете начислена амортизация по объекту за февраль в сумме 483.33 руб. В налоговом учете 10% первоначальной стоимости списывается единовременно в первый месяц начисления амортизации. Этому в Журнале проводок (налоговый учет по налогу на прибыль) соответствуют две проводки на сумму 2900.00 руб. Первой проводкой в дебет счета 25.01 с кредита счета 01.01 по виду учета «НУ» отражается включение в расходы текущего периода 10% от первоначальной стоимости (фактически уменьшение первоначальной стоимости). Второй проводкой по виду учета «ВР» со знаком «минус» отражается возникшая временная разница. Одновременно единовременно включаемая в расходы сумма списывается записью по кредиту со счета КВ.

В соответствии с установленным порядком начисление налоговой амортизации по объекту Станок СДС-1 производится исходя их первоначальной стоимости без учета списываемой единовременно суммы, что составляет 26100.00 руб. Таким образом, сумма налоговой амортизации по объекту за февраль составляет 435.00 руб. Разница в сумме амортизации по бухгалтерскому и налоговому учету является временной, поэтому для того, чтобы оценки совпадали, по этому объекту сформирована еще одна налоговая проводка в дебет счета 25.01 с кредита счета 02.01 на сумму 48.33 руб. по виду учета «ВР».

Проверьте контрольные суммы бухгалтерского учета.

Проверьте контрольные суммы налогового учета (вид учета «НУ»).

Проверьте контрольные суммы налогового учета (вид учета «ПР»).

Проверьте контрольные суммы налогового учета (вид учета «ВР»).

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 402; Нарушение авторских прав?; Мы поможем в написании вашей работы!