КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Транспортно-заготовительные расходы учитываются в программе с использованием документа «Поступление дополнительных расходов»

|

|

|

|

Учет транспортно-заготовительных расходов

Фактическая себестоимость материалов складывается не только из их покупной стоимости, в нее также включаются дополнительные расходы, связанные с доставкой, погрузкой-разгрузкой материалов и т.д.

Возможны два варианта учета ТЗР:

· ТЗР относятся непосредственно при оприходовании на себестоимость поступивших МПЗ пропорционально их стоимости (объему, весу);

· ТЗР в течение отчетного периода учитываются обособленно по видам материалов. В конце месяца суммы ТЗР списываются на те счета затрат, на которые производилось списание МПЗ.

В данной задаче рассмотрим первый вариант учета ТЗР.

10 февраля на склад материалов от поставщика НПО «Боровик» в соответствии с договором № ПМ-Б 17/1 от 02 февраля поступили материалы в сопровождении счета-фактуры № 788 от 10 февраля и счета № 37 от 10 февраля (счет не оплачен, срок оплаты счета до 15 февраля).

В счете указано

| Счет № 37 от 10 февраля | ||||

| Наименование | Ед. изм | Кол-во | Цена | Сумма |

| Плита ДСП 1.2х1.2 | шт. | 14.00 | 1 400.00 | |

| Плита ДСП 1.0х0.6 | шт. | 16.00 | 1 600.00 | |

| Итого | 3 000.00 | |||

| НДС 18% | 540.00 | |||

| Всего | 3 540.00 |

(Суммы не включают НДС, проверьте нажав кнопку «Цены и валюта»)

Отразить в учете оприходование материалов. Зарегистрировать счет-фактуру.

Воспользуйтесь копированием для создания документа о поступлении материала.

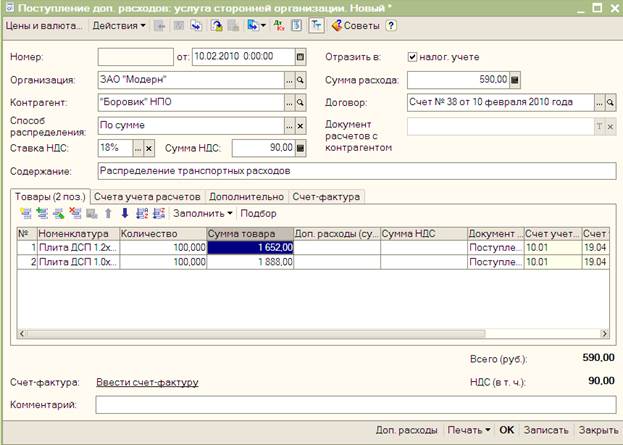

Учет расходов на доставку с использованием документа «Поступление доп. расходов». Регистрация счета-фактуры.

За доставку (транспортные расходы) материалов НПО «Боровик» предъявил к оплате счет № 38 от 10 февраля на сумму 590 руб., в т.ч. НДС 90 руб. Предъявленная к оплате сумма налога по доставке материалов включена в счет-фактуру № 788 от 10 февраля.

Отразить в учете расходы по доставке материалов, поступивших 10 февраля с использованием документа «Поступление доп. расходов» (услуга сторонней организации). Зарегистрировать счет-фактуру на сумму налога по оказанию услуг по доставке материалов.

Способ распределения – по сумме. Значит, пропорционально стоимости поступившего товара.

Заполненная правильно форма нового документа выглядит следующим образом.

Документ следует провести. Команда Действия – Провести. А затем ввести сведения о соответствующей счет-фактуре.

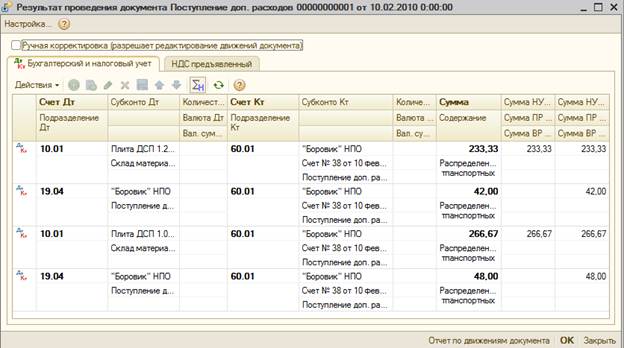

При проведении документа порождается четыре бухгалтерских проводки и две налоговые.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 803; Нарушение авторских прав?; Мы поможем в написании вашей работы!